Управленческий учет

Управленческий учет

Возможное невозможное

Использование МСФО для целей управленческого учета

Андрей Гершун, Валентина Денисова, Юлия Нефедьева

Статья опубликована в специальном проекте «МСФО» журналов «Главбух» и «Двойная запись» ноябрь 2005 года

Сразу оговоримся, что управленческая и финансовая отчетность по международным стандартам решают разные задачи. Вместе с тем существует целый ряд вопросов, в которых использование МСФО при построении системы управленческого учета является очень даже полезным. Мы проанализировали такие случаи.

Подход к учету

Начнем с основополагающих принципов и концепций, заложенных в обе системы. «Стандарт» – важное слово, входящее в аббревиатуру МСФО. Основная идея появления международных стандартов как раз и заключается в том, чтобы пользователи во всем мире могли однозначно понимать отчетность, подготовленную предприятием хоть на другом конце света. Правила же управленческого учета, согласно общепринятому мнению, предприятие разрабатывает индивидуально, что называется, «под себя». И связано это с тем, что особенности бизнеса сильно влияют на характер информации, которая нужна менеджменту для принятия решений. Однако и в управленческом учете может быть полезно использование стандартов.

Если система учета построена по определенным общепринятым правилам, ее проще воспринять новым сотрудникам. Кроме того, стандарт может определять требования, выполнение которых повышает качество и прозрачность отчетности.

Процесс стандартизации в области МСФО идет достаточно успешно почти 35 лет. В настоящее время действует 36 международных стандартов финансовой отчетности. Что касается управленческого учета, то несмотря на наличие большого количества стандартизующих организаций на национальном уровне (например, североамериканский Institute of Management Accounting, который выпускает свои стандарты), такого признания, как лондонский Совет по международным стандартам бухгалтерского учета, не добился никто.

Вообще, к стандартизации правил ведения управленческого учета у многих неоднозначное отношение. Основной аргумент «против»: каждое предприятие уникально, наложение строгих рамок может отрицательно сказаться на своевременности и стоимости подготовки управленческой отчетности. Доводы «за» мы привели выше.

Пользователи

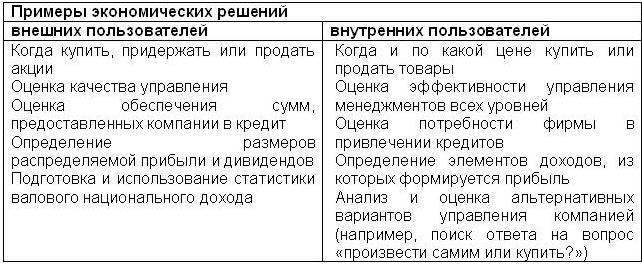

Управленческий учет и МСФО ориентированы на подготовку информации для разных групп пользователей. Данные первого интересны внутренним пользователям, второго – внешним. В качестве первых выступают сотрудники компании и менеджмент всех уровней. Вторых - Инвесторы, заимодавцы, поставщики, покупатели, государственные органы, общественность. Логично предположить, что поскольку их интересы различаются (мы рассмотрим их ниже), требования к информации и правилам ее подготовки в упручете и МСФО тоже разнятся. Естественно, что отличаются и решения, принимаемые внутренними и внешними пользователями (см. табл. 1).

Таким образом, решения внутренних пользователей разнообразнее и уже не могут опираться только на аппарат финансового учета. Поэтому нужны и нефинансовые методы. Например, для стратегического управления. Поэтому обычно управленческий учет на предприятии уже включает в себя:

– финансовый учет (возможно, ведущийся по правилам, отличным от методики подготовки отчетности для внешних пользователей);

– методы нефинансового учета, такие как функционально-стоимостной анализ, оперативная отчетность и т. д.

Важно отметить, что чем выше в иерархии управления находится руководящий сотрудник, тем больше он пользуется данными именно финансового учета, так как его интересы и набор принимаемых решений приближается к решениям внешних пользователей. Поэтому на крупных предприятиях или группах компаний правила подготовки отчетности в соответствии с МСФО могут полностью входить в систему управленческого учета.

Для небольших предприятий использование международных стандартов для внутренних целей тоже может быть полезным: позволит стандартизировать учет, подготовить информацию высокого качества.

Если сравнивать объем информации, содержащейся в документах управленческого учета и отчетности, составленной по МСФО, видно, что он различается. Менеджменту компании нужно гораздо больше информации, чем внешним пользователям. Это не говорит о том, что составители международной отчетности что-то скрывают. Просто управленческая отчетность должна содержать ту же самую информацию в более детальном виде: приводить данные в натуральных единицах, раскрывать сведения о показателях на единицу продукции, по различным видам деятельности или центрам ответственности и пр.

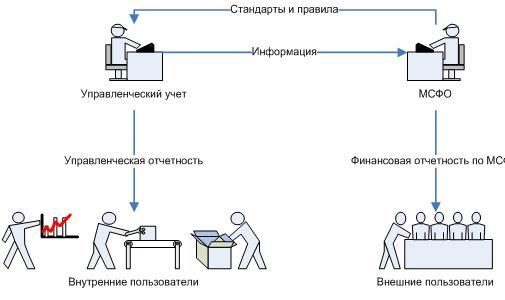

Рис. Отношения между управленческим учетом и МСФО

Таким образом, управленческий учет сможет стать информационной основой для составления международной отчетности, но не наоборот. А вот отдельные правила и стандарты МСФО могут с успехом применяться в упручете. К тому же, хотя менеджмент имеет доступ к разнообразным данным о деятельности предприятия, и финансовая отчетность не является главным источником информации, не стоит отказываться от «стандартных» форм финансовой отчетности по МСФО. Ведь они предоставляют сведения гарантированно хорошего качества для применения инструментов финансового анализа. Весь пакет форм отчетности (баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет об изменениях капитала) может использоваться в управленческом учете. Более того, трудно представить себе руководство компании, которое не применяет их для тактического и стратегического управления.

Сроки

Безусловно, в разговоре о соотношении финансовой отчетности и управленческого учета нельзя не упомянуть такой важный вопрос, как сроки. МСФО требует от предприятий составлять отчетность минимум один раз в год и поощряют составлять ее чаще. Некоторые компании готовят отчетность ежемесячно. Но в силу природы финансовой отчетности при соблюдении всех стандартов делать это хорошо чаще не получится (здесь мы не рассматриваем банки, которые составляют баланс ежедневно).

В управленческом учете данные требуются более оперативно. И зачастую подготовка своевременной информации идет с нарушением принципов полноты и надежности в угоду оперативности. Поэтому надо четко понимать, что сама по себе отчетность по МСФО может быть полезной для принятия лишь части решений тактического и стратегического характера, а для оперативных действий необходим более быстрый учет.

Качественные характеристики

Качественные характеристики финансовой отчетности определяют ее полезность для пользователей. Все приведенные в МСФО характеристики являются безусловно важными и для управленческого учета: это понятность, уместность, существенность, правдивое представление, приоритет содержания над формой, полнота. Но не все они полностью совместимы с требованием оперативности.

Так, управленческая отчетность может содержать большее количество ошибок или неточных оценок, чем финансовая. Дело в том, что для принятия ряда управленческих решений достаточно анализа тенденций или отдельных фактов отклонений. Кроме того, управленческая отчетность необязательно должна быть осмотрительной, так как для внутренних пользователей при принятии решений допустим больший риск, чем для внешних.

Однако для ряда характеристик финансовой отчетности существуют способы (в основном, связанные с применением принципа существенности), которые позволяют снизить их влияние при ведении управленческого учета в пользу повышения оперативности и снижения стоимости получения отчетности.

Зато ограничения уместности и надежности информации, такие как, своевременность, баланс между выгодами и затратами, а также баланс между качественными характеристиками могут быть приняты для управленческого учета полностью.

Анализ применимости отдельных стандартов в управленческом учете

Рассмотрим, какие стандарты могут быть полезны при определении правил ведения управленческого учета. В таблице приведен список МСФО, действующих на 1 января 2005 года.

Таблица

Применение МСФО для целей управленческого учета

| МСФО |

Краткое описание |

Комментарий |

| МСФО 1 «Представление финансовой отчетности» |

дает рекомендации по структуре отчетности и минимальные требования по содержанию |

Можно использовать рекомендуемые МСФО 1 минимальное содержание и структуру финансовой отчетности, расширив их по собственному усмотрению.

Выполнение требований стандарта обеспечивает сопоставимость как собственной отчетности за разные периоды, так и отчетности разных компаний

|

| МСФО 2 «Запасы» |

дает указания по определению величины затрат и их последующему признанию в качестве расходов, способах расчета себестоимости запасов |

Описанные в стандарте способы определения себестоимости запасов могут быть применимы и в управленческом учете в случае, если предприятие предпочитает консервативную оценку.

Соблюдение требования МСФО 2 о том, что запасы должны оцениваться по наименьшей из двух величин: себестоимости и возможной чистой стоимости реализации, может оказаться полезным, но, скорее для годовой отчетности, нежели, чем для ежемесячной или ежеквартальной, из-за сложности постоянного определения чистой стоимости реализации запасов

|

| МСФО 7 «Отчет о движении денежных средств» |

требует представлять информацию об исторических изменениях денежных средств

|

Предлагаемые МСФО 7 определения денежных средств и их эквивалентов могут быть полностью востребованы в управленческом учете. Представление информации о движении денежных средств компании в разрезе видов деятельности является удобным и полезным |

| МСФО 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» |

описывает критерии выбора и изменения учетной политики, правила исправления допущенных в отчетности ошибок, а также систему раскрытия информации по влиянию на конечный результат деятельности предприятия изменений в учетной политике и оценках, а также выявленных ошибок (детальный анализ МСФО 8 читайте на стр. 22 в материале «Политический вопрос» – Примеч. ред.) |

Выполнение требований стандарта обеспечивает сопоставимость финансовой отчетности компании во времени. Однако ретроспективное применение изменений в учетной политике и ретроспективный пересчет (то есть, так, как будто бы измененные правила действовали всегда или ошибка никогда не была допущена) не слишком годятся для оперативной управленческой отчетности. Этот подход используется в годовой отчетности при условии соблюдения баланса между затратами и выгодами от подобных мероприятий |

| МСФО 10 «События после отчетной даты» |

устанавливает требования к корректировке и раскрытию информации в финансовой отчетности о событиях, которые происходят в период между отчетной датой и подписанием отчетности к выпуску |

Использование МСФО 10 в управленческом учете весьма ограничено, поскольку временной разрыв между окончанием отчетного периода и датой представления пользователям управленческой отчетности минимален. Как правило, все изменения учитываются уже в отчетности текущих периодов |

| IAS 11 «Договоры подряда» |

описывает учет и раскрытие информации в отчетности по договорам подряда |

Соблюдение положений стандарта позволяет адекватно оценивать доходы и расходы и проводить их сопоставление в финансовой отчетности. Однако на практике это выполнимо для годовой и реже для квартальной отчетности, поэтому в данном случае необходимо соблюдать баланс между выгодами и затратами на выполнение требований стандарта |

| МСФО 12 «Налоги на прибыль» |

определяет порядок учета и отражения в финансовой отчетности отложенных налогов на прибыль

(подробный анализ МСФО 12 в сравнении с ПБУ 18/02 читайте на стр. 25 – Примеч. ред.)

|

Положениями МСФО 8 не всегда можно руководствоваться в управленческом учете российских компаний, тем более что ПБУ 18/02 устанавливает иной порядок (запрещенный международными стандартами) |

| МСФО 14 «Сегментная отчетность» |

раскрывает принципы представления финансовой информации по сегментам: о различных видах производимой продукции, по регионам, в которых осуществляется деятельность |

В МСФО 14 собраны и систематизированы наиболее часто применяемее критерии сегментации финансовой отчетности, которые позволяют лучше оценить риск и доходность диверсифицированного или межрегионального бизнеса, что невозможно сделать на основе агрегированных данных. Для управленческого учета подойдут определение хозяйственно-отраслевых, географических и отчетных сегментов, а также требования стандарта к составу раскрываемой информации |

| МСФО 16 «Основные средства» |

определяет порядок признания активов в качестве основных средств, определение их балансовой стоимости, амортизационных отчислений и убытков от обесценения |

Применение требований стандарта дает компании наиболее консервативную и надежную оценку операций с основными средствами. Однако выполнение некоторых из них ограничено спецификой управленческого учета, в частности его оперативностью и оперированием прогнозными и расчетными данными |

| МСФО 17 «Аренда» |

определяет учетную политику и правила раскрытия информации арендаторами и арендодателями в отношении договоров аренды |

В упручете целесообразно внедрить классификацию аренды на операционную и финансовую согласно положениям МСФО 17 и раскрывать в отчетности активы и обязательства, доходы и расходы в отношении договоров аренды в соответствии с требованиям стандарта. Оценка операций в зависимости от содержания сделки, а не от формы договора тоже может оказать положительное воздействие |

| МСФО 18 «Выручка» |

определяет порядок учета выручки (кроме выручки по договорам на строительство и по договорам аренды) |

Опираясь на положения стандарта, компания может определить порядок учета выручки по видам сделок, осуществляемых конкретно ею. Критерии признания выручки, описанные в стандарте, полностью применимы при составлении управленческой отчетности |

| МСФО 19 «Вознаграждения работникам» |

определяет правила учета и раскрытия информации о вознаграждениях работникам |

В управленческом учете целесообразно использовать классификацию вознаграждений работникам, приведенную в стандарте, а также описанные правила их учета |

| МСФО 21 «Влияние изменений валютных курсов» |

раскрывает правила пересчета операций, осуществленных в валюте, отличной от валюты отчетности, а также определяет правила учета курсовой разницы |

Этот стандарт не слишком актуален, поскольку в большинстве случаев валюта, в которой ведется управленческий учет и формируется управленческая отчетность, совпадают |

| МСФО 23 «Затраты по займам» |

посвящен вопросам учета и отражения в отчетности затрат по займам |

Приведенная в МСФО 23 классификация затрат по займам может быть использована в управленческом учете, равно как и оба способа их учета. При этом основной порядок учета затрат по займам будет давать более консервативную оценку финансово-хозяйственной деятельности компании |

| МСФО 24 «Раскрытие информации о связанных сторонах» |

дает оценку степени вовлеченности связанных сторон, а также разъясняет требования по раскрытию информации о связанных сторонах и операциях между ними |

Из этого стандарта пригодятся определение связанных компаний и требование по раскрытию информации |

| МСФО 27 «Консолидированная и индивидуальная финансовая отчетность» |

описывает порядок подготовки и представления консолидированной финансовой отчетности для групп компаний, находящихся под контролем материнской организации |

На положения МСФО 27 следует ориентироваться при определении состава компаний, подлежащих консолидации. Однако могут применяться свои правила и допущения (например, менее консервативные оценки при определении степени контроля). Представляют интерес и процедуры консолидации, предлагаемые стандартом |

| МСФО 28 « Инвестиции в ассоциированные компании» |

описывает порядок учета инвестиций в ассоциированные организации по методу долевого участия, а также круг компаний, которые должны раскрывать в своей отчетности подобную информацию |

В управленческом учете возможно внедрение критериев определения ассоциированных компаний и правил учета инвестиций в них, описанных в стандарте. В то же время часто компании в управленческом учете не используют метод долевого участия, а классифицируют и учитывают подобные инвестиции как финансовые вложения

|

| МСФО 29 «Финансовая отчетность в гиперинфляционных экономиках» |

устанавливает порядок составления финансовой отчетности в странах с гиперинфляцией |

В настоящий момент российская экономика не соответствуют критериям гиперинфляции, описанным в стандарте. Однако при включении в консолидированную управленческую отчетность российской компании показателей деятельностипредприятиц, находящихся в странах с гиперинфляцией, следует ориентироваться на положения МСФО 29 |

| МСФО 31 «Участие в совместной деятельности» |

описывает порядок учета долей участия в совместной деятельности |

При участии в совместной деятельности можно руководствоваться как МСФО 31, так и его российским аналогом ПБУ 20/03 |

| МСФО 32 «Финансовые инструменты: раскрытие и представление информации» |

регламентирует раскрытие информации о финансовых инструментах |

Соблюдение положений стандарта в управленческом учете позволит адекватно отражать операции, когда риски и выгоды, связанные с конкретным активом или обязательством, разделяются и распределятся между различными сторонами |

| МСФО 33 «Прибыль на акцию» |

Стандарт раскрывает принципы расчета и представления информации о прибыли на акцию

(о том, как рассчитать базовую и разводненную прибыль на акцию наш материал ХХ на стр. ХХ – примеч. ред.) |

Стандарт подходит для использования в управленческом учете. Показатель прибыли на акцию является более информативным и полезным для принятия управленческих решений, нежели показатель чистой учетной прибыли, который не несет в себе никакой информации об инвестициях за период |

| МСФО 34 «Промежуточная финансовая отчетность» |

определяет минимальное содержание промежуточной финансовой отчетности |

Управленческая отчетность составляется и представляется ежеквартально и ежемесячно, а иногда и чаще. Содержание промежуточной отчетности обычно определяется потребностями менеджеров среднего звена, однако общие принципы составления промежуточной отчетности, описанные в стандарте (например, использование той же учетной политики, что и в годовых отчетах), должны применяться и в управленческом учете |

| МСФО 36 «Обесценение активов» |

подробно описывает порядок выявления случаев обесценения активов и их отражения в учете |

Нормы данного стандарта позволяют более объективно оценить финансовое состояние компании. Однако период, за который планируется проводить проверку на обесценение, можно определять самостоятельно |

| МСФО 37 «Резервы, условные обязательства и условные активы» |

определяет критерии признания и количественной оценки резервов, условных обязательств и условных активов, а также определяет требования к раскрытию соответствующей информации в финансовой отчетности |

Можно полностью ориентироваться на определения и критерии признания и оценки, данные в МСФО 37. Также целесообразно вести учет условных активов и условных обязательств в отдельных учетных регистрах (забалансовых) |

| МСФО 38 «Нематериальные активы» |

устанавливает порядок учета нематериальных активов, критерии признания, способ оценки балансовой стоимости и порядок раскрытия информации о них в финансовой отчетности |

В управленческом учете будет полезно применять установленные стандартом критерии отнесения объекта к нематериальным активам, порядок учета затрат на его создание или приобретение, определение балансовой стоимости и срока полезной службы, а также раскрывать в отчетности информацию о нематериальных активах согласно положениям МСФО 38 |

| МСФО 39 «Финансовые инструменты: признание и оценка» |

устанавливает принципы признания и оценки финансовых активов, обязательств и некоторых договоров о покупке или продаже нефинансовых статей |

Приведенные в стандарте классификация, принципы признания и оценки финансовых инструментов полностью подходят для управленческого учета |

| МСФО 40 «Инвестиции в недвижимость» |

определяет подход к учету инвестиционной собственности и соответствующие требования к раскрытию информации |

Применение МСФО 40 возможно, если компания специализируется на инвестиционной собственности или она составляет значительную часть среди объектов основных средств. Это позволит иметь объективную и полную информацию по данному вопросу, однако, всегда необходимо соблюдать баланс между затратами на подготовку отчетности и выгодами от ее использования |

| МСФО 3 «Объединение предприятий» |

устанавливает требования по отражению в финансовой отчетности объединения предприятий по методу покупки |

Учет положительного гудвилла и тестирование его на обесценение (вместо амортизации), а также списание отрицательного гудвила на прибыли и убытки, согласно положениям МСФО 3, даст более надежную оценку финансового состояния компании |

| МСФО 5 «Внеоборотные активы, предназначенные для продажи, и прекращение деятельности» |

содержит определение принципов классификации, оценки и представления информации о внеоборотных активах, предназначенных для продажи |

Руководствуясь положениями стандарта, можно с большей надежностью прогнозировать потоки денежных средств и доходность компании путем разделения информации о продолжаемой и прекращаемой деятельности |

Валентина Ларионова.

Построение системы управленческого учета в строительной компании

Статья опубликована в газете «Строительный эксперт» №7, 2005

Вопрос об управленческом учете в последнее время очень активно освещается в специализированных печатных и электронных изданиях, обсуждается на бухгалтерских форумах. Необходимость ведения управленческого учета уже ни у кого не вызывает сомнений, поскольку на основе данных официального бухгалтерского и налогового учета невозможно получить отчеты, применимые для анализа деятельности и принятия эффективных управленческих решений.

Управленческий учет представляет собой систему сбора, обработки и представления данных о предприятии, которая позволяет менеджменту и руководству видеть полную картину бизнеса и принимать обоснованные управленческие решения. Управленческий учет дает возможность менеджменту компании в оперативном режиме получать информацию о доходах и расходах, финансовом результате, имуществе и обязательствах. В отличие от бухгалтерского учета, который отражает свершившиеся факты хозяйственной деятельности, управленческий учет смотрит в будущее, дает возможность прогнозировать и управлять событиями.

Управленческий учет в строительной сфере обеспечивает успешную реализацию проектов, позволяет менеджменту компании принимать эффективные бизнес-решения на основе полной, достоверной, оперативной информации о деятельности компании. Управленческие отчеты представляют собой основу для анализа текущего хода выполнения проектов а также позволяют принимать обоснованные решения по поводу дальнейшей деятельности.

В настоящее время в России управленческий учет уже не ограничивается только отражением и анализом фактов хозяйственной деятельности, но включает в себя также систему бюджетирования, то есть процедуры распределения средств и ресурсов организации для достижения поставленных целей (формирование бюджетов, контроль за их исполнением и анализ отклонений), систему стратегического планирования и другие.

В данной статье будет рассмотрена именно «учетная» сторона управленческого учета как система сбора и обработки информации.

На практике почти все предприятия ведут управленческий учет – в той или иной форме.

В небольших компаниях чаще всего встретишь форму организации управленческого учет в виде электронных таблиц (например, в Excel). Это достаточно удобно для небольших фирм со слабо диверсифицированной деятельностью, например, подрядной организации выполняющей ограниченный круг работ. В оперативном режиме ведется учет поступления и расхода денежных средств с необходимой для менеджеров степенью детализации данных по проектам, направлениям поступления и использования денежных средств, раскрытием другой информации, полезной для принятия решений. Частично используются данные официального бухгалтерского учета. Основными отчетами являются отчет о движении денежных средств, отчет о прибылях и убытках в разрезе производимых работ, реализуемых проектов. В отличие от аналогичных финансовых отчетов, управленческие отчеты предоставляют пользователю полную, достоверную, прозрачную и объективную информацию о деятельности компании в виде, удобном для анализа и принятия на их основе эффективных управленческих решений.

Для более крупных компаний, инвестиционно-строительных холдингов данная форма организации управленческого учета уже не сможет отвечать информационным потребностям менеджмента и руководства. Большое количество документов и информации, диверсификация видов и направлений деятельности, в разрезе которых необходимо получать отчеты, расширение состава этих отчетов, обобщение информации по нескольким юридическим лицам, входящим в холдинг (как формальный, так и неформальный), делают использование электронных таблиц неудобным и ненадежным.

С учетом предъявляемых требований крупным компаниям можно предложить использовать для управленческого учета автоматизированную программу, принципы и методы схожие с теми, которые применяются для бухгалтерского финансового учета, в частности, двойная запись и метод начисления. Поскольку в настоящее время в качестве основы экономики все больше используются кредиты, то именно метод начисления (отражение доходов и расходов в том периоде, когда они произошли вне зависимости от поступления или расходования денежных средств) является наиболее полезным при принятии управленческих решений, поскольку помогает прогнозировать будущее.

Форма организации управленческого учета с помощью автоматизированной учетной программы и двойной записи

· поможет компании оптимизировать процесс заведения информации в единую информационную базу

· позволит избежать повторного ввода одной и той же информации, ошибок при вводе

· упростит процедуру составления отчетов и отчетности, консолидации отчетности холдинга

· даст возможность вести учет и формировать отчеты по методу начисления, составлять баланс и другие отчеты, необходимые для оперативного и стратегического анализа деятельности. (Например, управленческий баланс – своеобразный отчет о кругообороте капитала, информационный источник для исчисления, оценки и анализа капитала компании.)

Существует 2 варианта организации управленческого учета:

1) Все документы поступают сначала к специалисту, ведущему управленческий учет, который заводит информацию в свою систему, а затем в бухгалтерию передаются документы, необходимые для ведения финансового и налогового учета.

2) Операции переносятся из базы финансового учета с необходимыми корректировками и дополняются первичной информацией, аналитикой только управленческого учета.

Выбор варианта организации управленческого учета на конкретном предприятии зависит от того, насколько сильно отличаются операции финансового и управленческого учета, имеется ли в компании возможность организовать полностью параллельный управленческий учет (достаточно ли квалифицированных специалистов, обладающих знаниями как в области управления, так и бухгалтерского учета одновременно).

Вопрос постановки управленческого учета в крупных строительных компаниях и холдингах требует отдельного, тщательного рассмотрения. Необходимо разработать целую систему, включающую в себя

- учетную политику с закрепленными в ней принципами, основными правилами и документарной базой, на которой основывается управленческий учет строительной компании,

- план счетов, позволяющий вести учет с необходимой степенью детализации информации и позволяющий строить отчеты в разрезе центров финансовой отчетности, видов деятельности, реализуемых проектов, регионов;

- схему документооборота управленческих отчетов и отчетности.

- программное обеспечение, позволяющее автоматизировать управленческий учет и информационные потоки в компании в полном объеме

Ведение управленческого учета в такой форме позволит также связать учетную информацию с другими процессами компании, например внедренной системой бюджетирования или сбалансированной системой показателей, которые являются единым целым в системе управления предприятием.

Рассмотрим отдельные элементы системы управленческого учета строительной компании.

Управленческая учетная политика представляет собой документ, в котором закреплены нормы и регламенты управленческого учета – конкретные принципы, основные условия, правила и практика учета, принятые в компании.

На самом деле, управленческая учетная политика есть у любой фирмы, просто она не всегда оформлена в виде отдельного документа и может находиться лишь в голове у финансового директора.

В крупных строительных компаниях, инвестиционно-строительных холдингах управленческий учет представляет собой довольно-таки сложную систему, и ведут его большое количество сотрудников (от 5 до 300 человек), поэтому необходимо разработать и оформить в виде документа «Управленческая учетная политика» все правила и регламенты управленческого учета, а также ознакомить с ним всех участников учетного процесса во избежание ошибок при вводе и обработке информации, связанных с незнанием или неправильным применением этих правил.

В настоящее время в управленческом учете широко применяются принципы бухгалтерского учета, такие как двойная запись, а также принципы МСФО, такие как, метод начисления, принципы существенности и правдивости информации, приоритет содержания над формой, соответствия доходов и расходов, оценка по справедливой стоимости и другие.

Кроме того, в управленческом учете строительной компании в качестве первичных документов, являющихся основанием для проведения операций, могут быть признаны такие документы, как служебные записки, расчеты, сметы, справки, заявки, договора, которые никогда не являются основанием для регистрации хозяйственной операции в финансовом и налоговом учете.

Для целей приближения учета к реальному времени, в управленческом учете может быть изменен момент признания финансового результата.

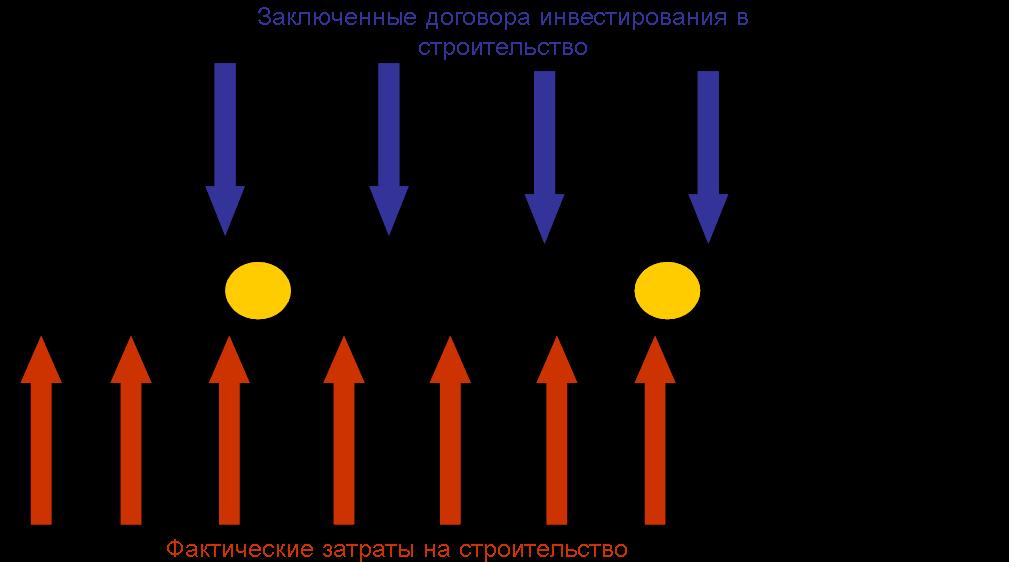

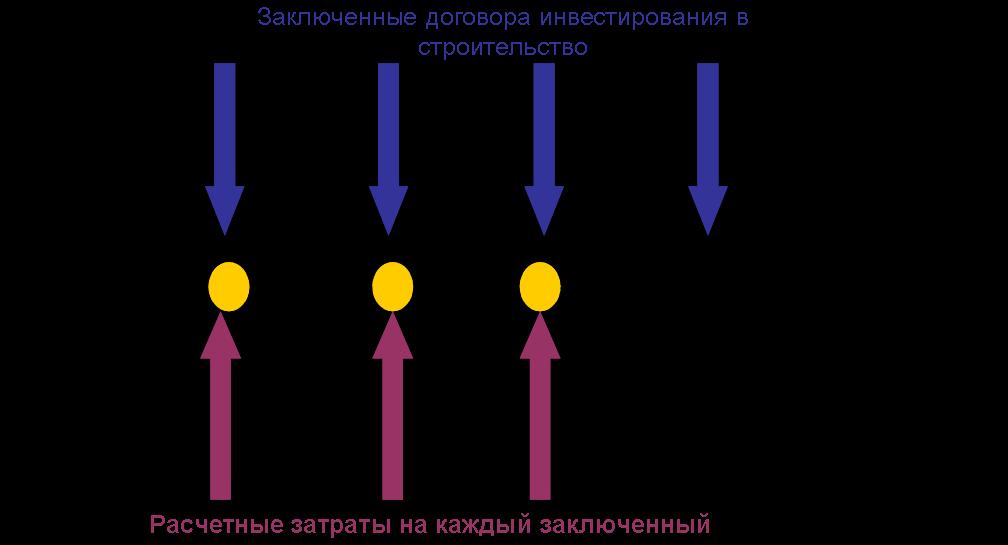

В строительстве распространенной является ситуация, когда руководство и менеджмент компании не может определить по данным финансового и налогового учета финансовый результат реализуемого инвестиционно-строительного проекта до его завершения, то есть до момента сдачи объекта строительства Государственной приемочной комиссии.

Используя систему управленческого учета можно решить эту проблему. Например, одной строительной компанией было принято в управленческом учете определять выручку и финансовый результат от реализации квартир по мере заключения договоров о привлечении средств в жилищное строительство (что по бухгалтерскому учету не является реализацией вообще). Для этих целей в рабочий план счетов были введены дополнительные счета: счет «Расчетная выручка от реализации квартир физическим лицам» и счет «Расчетная себестоимость реализуемых квартир». Данные (цифры) для отражения соответствующих операций определяются расчетным путем на основе информации о количестве и стоимости кв.м реализованных квартир (на основе заключенных договоров) и их расчетной себестоимости по данным экономического управления (на основе строительных смет и дополнительной информации о затратах).

Подобные моменты должны быть подробно прописаны и закреплены в Управленческой учетной политике, начиная от регламента предоставления документарной базы и порядка отражения операций на счетах управленческого учета, до составления управленческой отчетности.

Пример 1.

Фрагмент журнала хозяйственных операций по управленческому учету

строительной компании

|

Содержание операции |

Документ (основание для проведения операции) |

Проводка |

|

Дебет счета |

Кредит счета |

|

По мере заключения договоров о привлечении финансовых инвестиций в жилищное строительство начисляется расчетная выручка по проекту |

Договор с физическим лицом |

Расчетная выручка от реализации квартир физическим лицам |

Продажи |

|

Ежемесячно начисляются расчетные затраты по проекту через регулирующий счет |

Справка-расчет экономического управления |

Продажи |

Расчетная себестоимость реализуемых квартир |

|

Определен финансовый результат (прибыль) от реализации |

Расчет |

Продажи |

Прибыли и убытки |

|

Получена оплата инвестиционных взносов от покупателей |

Банковская выписка, Квитанция, ПКО |

Расчетный счет |

Расчеты с покупателями |

|

Начислены фактические затраты по проекту по мере возникновения |

Акт |

Основное производство |

Расчеты с поставщиками |

|

В момент завершения проекта накопленные фактические затраты по проекту, относящиеся к реализованным квартирам, списываются на регулирующий счет |

Расчет |

Расчетная себестоимость реализуемых квартир |

Основное производство |

|

Затраты по проекту, относящиеся к нереализованным квартирам, списываются на счет Готовой продукции |

Расчет |

Готовая продукция |

Основное производство |

|

Образовавшаяся разница между фактическими и расчетными затратами списывается на финансовый результат периода

А) перерасход

Б) экономия |

Расчет |

А)

Прибыли и убытки

Б)

Расчетная себестоимость реализуемых квартир |

А)

Расчетная себестоимость реализуемых квартир

Б)

Прибыли и убытки |

|

В момент завершения проекта расчетная выручка по проекту списывается на расчеты с покупателями |

Расчет |

Расчеты с покупателями |

Расчетная выручка от реализации квартир физическим лицам |

|

Зачет авансов |

|

Расчеты с покупателями |

Расчеты с покупателями |

|

Разница между поступившей оплатой и расчетной выручкой списывается на финансовый результат периода

А) положительная

Б) отрицательная |

Расчет |

А)

Расчеты с покупателями

Б)

Прибыли и убытки; |

А)

Прибыли и убытки

Б) Расчеты с покупателями |

При разработке управленческого плана счетов следует учесть, что управленческий учет в строительстве требует большей (по сравнению с финансовым учетом) детализации данных. Например, менеджерам необходима информация о деятельности в разрезе центров финансовой ответственности, направлений деятельности, регионов, проектов, отдельных видов затрат и т.д. Обеспечить требуемую детализацию можно используя субсчета разного порядка, соответствующие коды аналитик в плане счетов (главное – чтобы автоматизированная программа, в которой ведется управленческий учет, могла это обеспечить).

Пример 2.

Фрагмент плана счетов строительной компании, реализованный в

программном продукте MS AXAPTA.

|

Номер счета |

Название счета |

Аналитика |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Раздел 3 |

Затраты на производство |

|

20.00.00 |

Основное производство |

|

20.10.00 |

Материальные затраты |

Юр. лица |

Направление деятельности |

ЦФО |

Регион |

Проект |

Этап |

Виды затрат |

Контрагент |

Договор / счет |

Операция |

|

20.20.00 |

Оплата труда производствен-ного персонала |

Юр. лица |

Направление деятельности |

ЦФО |

Регион |

Проект |

Этап |

Виды затрат |

Операция |

|

|

|

20.30.00 |

Подрядные работы и услуги |

Юр. лица |

Направление деятельности |

ЦФО |

Регион |

Проект |

Этап |

Виды затрат |

Контрагент |

Договор / счет |

Операция |

|

20.50.00 |

Амортизация строительных машин и механизмов |

Юр. лица |

Направление деятельности |

ЦФО |

Регион |

Проект |

Этап |

Виды затрат |

Операция |

|

|

|

20.60.00 |

Аренда оборудования и автотранспорта |

Юр. лица |

Направление деятельности |

ЦФО |

Регион |

Проект |

Этап |

Виды затрат |

Контрагент |

Договор / счет |

Операция |

|

20.70.00 |

ЕСН |

Юр. лица |

Направление деятельности |

ЦФО |

Регион |

Проект |

Этап |

Виды затрат |

Операция |

|

|

|

20.80.00 |

Управленческие расходы |

Юр. лица |

Направление деятельности |

ЦФО |

Регион |

Проект |

Этап |

Виды затрат |

Операция |

|

|

|

20.90.00 |

Расходы по обслуживанию основн. пр-ва |

Юр. лица |

Направление деятельности |

ЦФО |

Регион |

Проект |

Этап |

Виды затрат |

Операция |

|

|

|

20.95.00 |

Прочие расходы |

Юр. лица |

Направление деятельности |

ЦФО |

Регион |

Проект |

Этап |

Виды затрат |

Операция |

|

|

|

20.99.99 |

Итого: Основное производство |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кроме того, подобная форма построения плана счетов позволит легко делать выборки данных по определенному признаку.

Для представления управленческой информации в виде, удобном для анализа и принятия решений, необходимо продумать, какую информацию и в каких аналитических разрезах менеджерам необходимо видеть. Разрабатываются аналитические признаки в виде разнообразных справочников

Пример 3.

Возможные аналитические признаки (наименования справочников аналитических признаков) плана счетов управленческого учета строительной компании

|

Аналитические признаки |

|

Юридические лица |

|

Направления деятельности |

|

ЦФО |

|

Проекты |

|

Этапы проекта |

|

Корпус/Подпроекты |

|

Договор/Счет |

|

Регионы |

|

Контрагенты |

|

Виды затрат (пост/переем) |

|

Классификация затрат (прям/косв) |

|

Виды дохода |

|

Сотрудники |

|

Назначение целевых средств |

|

Расчетные центры |

|

Банки |

|

Расчетные счета |

|

Виды платежей в бюджет |

|

Виды выплат в пользу сотрудников |

|

Виды прочих налогов |

|

Виды резервов |

|

Срок погашения займа |

|

Операции |

Например, с помощью аналитики «Операция», значениями которой могут быть «Внутренняя» или «Внешняя» (соответственно между фирмами, входящими в холдинг, и со сторонними по отношению к холдингу контрагентами), можно значительно упростить процедуру консолидации – составления отчетов по группе компаний в целом (исключить внутренние обороты по определенным счетам).

В центре управленческого учета находится вопрос управления затратами. Для целей анализа связи между затратами, объемом реализации и прибылью (который позволяет установить степень влияния на финансовый результат каждого производимого продукта (вида деятельности) и принимать обоснованные управленческие решения), необходимо обеспечить деление затрат на

· постоянные / переменные

· прямые / косвенные.

Данное деление может быть организовано на уровне аналитики, используя справочник «Виды затрат», где каждой статье затрат присваивается соответствующий код (согласно матрице распределения затрат в компании).

Пример 4.

Фрагмент матрицы распределения затрат в управленческом учете

строительной компании

|

|

Код |

Вид затрат |

Постоянные |

Переменные |

|

Прямые |

2001 |

Материальные затраты

|

|

+ |

|

2003 |

Оплата труда производственного персонала

|

|

+ |

|

2503 |

Оплата труда вспомогательного персонала

|

+ |

|

|

2507 |

Амортизация строительного оборудования

|

+ |

|

|

2509 |

Реклама по проекту

|

+ |

|

|

Косвенные |

2603 |

Оплата труда дирекции

|

+ |

|

|

2605 |

Аренда офиса

|

+ |

|

|

4409 |

Общая реклама

|

+ |

|

С помощью системы кодов можно также обеспечить связь между управленческим учетом и бюджетированием.

При построении системы управленческого учета компания может столкнуться с некоторыми трудностями, например, такими как

· нежелание руководителей подразделений своевременно предоставлять полную информацию о своей деятельности

· непонимание отдельными сотрудниками роли управленческого учета, вследствие чего нежелание перестраивать свою деятельность и вести дела в соответствии с требованиями управленческого учета

· противодействие сотрудников бухгалтерии, которые в лице специалистов по управленческому учету видят своих профессиональных конкурентов

· дефицит квалифицированных специалистов, обладающих знаниями, как в области управления, так и бухгалтерии

. В данном случае решение этих вопросов зависит от руководителя компании, который должен суметь донести до сотрудников понимание роли управленческого учета и подобрать соответствующие кадры.

Более серьезной проблемой может стать недостаток опыта и знаний менеджмента компании для самостоятельной разработки системы управленческого учета, учетной политики, плана счетов и других не менее важных элементов системы, включая автоматизацию учета. В таких случаях принято прибегать к услугам консалтинговых компаний, специализирующихся на менеджмент - консалтинге и внедрении соответствующих программных продуктов, специалисты которых имеют большой опыт постановки управленческого учета и их профессионализм поможет внедрить систему в кратчайшие сроки и избежать серьезных ошибок.

Решение всех этих проблем является необходимым для того, чтобы система управленческого учета заработала в полную силу и смогла выполнить все возлагаемые на нее функции.

Рассмотренные примеры взяты из успешно реализованного консалтинговой компанией МАГ КОНСАЛТИНГ проекта по внедрению системы управленческого учета в крупном инвестиционно-строительном холдинге.

|

Диалоги об управленческом учете

Игорь Аверчев,

старший менеджер МАГ КОНСАЛТИНГ

Материал опубликован в газете "Экономика и жизнь", №27, 2004 г.

|

|

Мы предлагаем более полную, авторскую, версию этой статьи.

Здравствуйте, уважаемый читатель! Позвольте сегодня обсудить с Вами тему, которая, при всей своей важности, до сих пор, по моему мнению, не находит подобающего ей места в периодике и литературе, посвященной учету и отчетности, – Управленческий учет и отчетность (management accounting).

Для доказательства этого тезиса попробуем проанализировать объем публикаций в российской прессе на тему учета. Мы убедимся, что примерно 60% из них посвящены проблемам налогообложения, процентов 35 – вопросам, по сути дела, сопутствующим налогообложению и учету, и, дай Бог, процентов 5 – вопросам управленческого учета. (Может быть, я ошибаюсь и Ваш собственный расчет даст более точные оценки. Этот анализ и сопоставление станет первым управленческим отчетом данной статьи. Предлагаю заполнить его самостоятельно).

| Направленность публикуемых статей |

Мнение автора |

Мое мнение о текущем состоянии (удовлетворен / не удовлетворен) |

Мое мнение о том, какое целевое значение показателя должно быть. |

Мои предложения по мероприятиям для достижения целевого значения показателя |

| Налоговый учет и отчетность |

60% |

|

|

|

| Финансовый учет и отчетность. |

35% |

|

|

|

| Управленческий учет и отчетность |

5% |

|

|

|

| Итого: |

100% |

|

|

|

Наилучшей формой обсуждения серьезных проблем является обсуждение, диалог, мозговой штурм. Позвольте в связи с этим продолжить статью именно в такой форме.

01. В чем различие между «управленческим», «финансовым», «налоговым» и т.д. учетами?

Для ответа на этот вопрос лучше всего перефразировать классика. «Любите ли Вы учет? Любите ли Вы учет так, как люблю его я?» - может спросить любой руководитель своего главбуха. И ответить на поставленный вопрос за него: «Конечно же, нет! Ибо, если бы Вы любили учет, то приносили бы мне на подпись не налоговые декларации, а отчетность, на основании которой можно управлять нашим бизнесом!».

Конечно же, налоговый учет нужен и важен. Но в России он вырождается в некую самоцель учетного процесса, а бухгалтер становится внештатным сотрудником налоговой инспекции, получающим зарплату в отчитывающейся организации.

Что касается финансового учета, направленного на информационные потребности третьих лиц (от инвесторов и кредиторов до акционеров и общества в целом), то можно с сожалением констатировать, что настоящего интереса к финансовой информации компаний со стороны широких российских масс до сих пор не наблюдается. (Ну, опубликовал, скажем, «Лукойл» свои отчеты (см. сайт). Ну, отразил в российских отчетах показатель прибыли на акцию за 2000-й год в $0,27 (8.00 руб.), а по данным западного учета (US GAAP) в $4,83, то есть в 18 раз больше! Так даже никто, по-моему, и не заметил и не задался вопросами: «А почему собственно? И сколько же на самом-то деле?? И как вообще в таком случае в России консолидируют отчетность???»).

Как бы то ни было, любой учет и отчетность – всего лишь механизм информирования о различных аспектах деятельности компании. И разница между разного рода учетами заключается лишь в различиях между информационными потребностями пользователей этой информации.

Проиллюстрируем этот тезис с помощью схемы.

Схема 1.

Эта диаграмма, характерная для компаний с эффективной системой учетного процесса, ясно показывает, что основными потребителями учетной информации являются менеджеры. Им нужна информация для принятия экономически взвешенных бизнес-решений: и внутренняя, управленческая информация, и финансовые отчеты. Да и налоговые декларации тоже требуют анализа с их стороны на предмет возможных вариантов оптимизаций налоговых выплат. Или принятия решения в отношении квалификации специалистов по налогам и сборам, готовящих эти декларации.

Для сторонних, внешних пользователей отчетности в лице настоящих и потенциальных инвесторов, кредиторов, акционеров и других заинтересованных лиц готовится, аудируется независимыми экспертами и предоставляется финансовая отчетность. На базе ее анализа инвестор примет решение о желательности (или нежелательности) вложений в отчитывающуюся компанию; банк – решение о возможности предоставления ей займа; акционер – о тех дивидендах, на которые он сможет рассчитывать и т. д.

Наконец, фискальным органам государства нужна только налоговая отчетность для получения информации о тех налоговых выплатах, которые государство обоснованно может получить от компании.

02. Какая информация нужна для эффективного управления бизнесом?

Современный менеджмент не может более полагаться только на финансовые показатели. Как показывает практика внедрения системы управления по целям, сбалансированной системы показателей (ССП) и прочих методик управления бизнесом, из 10-ти ключевых показателей эффективности деятельности предприятия лишь 3 являются финансовыми, а 7 – это нефинансовые показатели.

Покажем, какие показатели могут быть выбраны в качестве ключевых (вполне возможно, Вы назовете какие-то другие).

Финансовые показатели:

– Прирост чистых активов компании ($)

– Отношение рыночной цены акции к прибыли на акцию (#)

– Отношение чистой прибыли компании к количеству персонала ($)

– Отношение выручки к общему числу сотрудников ($)

– Увеличение экономической добавленной стоимости ($)

– Рентабельность инвестиций на основе движения денежных средств (CFROI) (%)

Показатели по клиентам:

– Рост числа клиентов (#);

– Рост доли рынка (%);

– Отношение выручки к общему числу клиентов ($);

– Среднее время, затраченное на одного клиента или время выполнения одного заказа; (#)

– Индекс лояльности клиентов или Индекс удовлетворенности клиентов (%)

– Количество клиентов, перешедших к конкурентам. (#)

Показатели по внутренним бизнес-процессам:

– Количество возвратов реализованной продукции из-за обнаруженных дефектов (#)

– Рост производительности труда (%)

– Снижение административных расходов ($)

– Ускорение оборачиваемости складских запасов (%)

– Снижение омертвления складских запасов за счет внедрения методики «Точно в срок» (%)

– Ускорение сбора дебиторской задолженности (#)

Показатели по внутренним бизнес-процессам:

– Соотношение претендентов к числу принятых на работу сотрудников (%)

– Показатели компетентности сотрудников (#)

– Показатели взаимозаменяемости сотрудников (%)

– Предложения по оптимизации бизнес-процессов, изобретения и рацпредложения, поступившие от сотрудников (№)

– Показатели текучести (%)

Как видно, современному руководителю необходимо большое количество данных, информирующих его о том, что делается в компании.

03. В каком виде информация предоставляется менеджеру и есть ли стандартные формы управленческой отчетности?

Стандартных форм управленческой отчетности, альбомов унифицированных форм и т. д. Не существует. Каждая организация разрабатывает их самостоятельно. Из всего разнообразия отчетных форм выберем для иллюстрации несколько примеров управленческих отчетов для руководителя отдела сбыта из модуля ССП (BSC) учетной системы.

Несмотря на отсутствие жестких регламентаций, при разработке форм управленческой отчетности имеет смысл руководствоваться рекомендациями 5B «Основы отчетной информации для менеджеров» Института управленческого учета США (IMA) [Statement on management accounting 5-B, June 30, 1992, 5B «Fundamentals of Reporting Information to Managers]. С некоторыми положениями по управленческому учету можно познакомится на сайте www.imanet.org.

04. Существует ли список форм управленческой отчетности, который нужен тем или иным менеджерам?

Такой список, с указанием получателя информации, сроков представления и ответственных за подготовку, является основой описания документооборота компании. Составляется в каждой компании индивидуально. Однако и здесь есть свои рекомендации. Перечислим некоторые формы и регулярность их представления:

– Ежедневный отчет о поступлениях и выплатах денежных средств;

– Еженедельный отчет о старении дебиторской задолженности;

– Еженедельный отчет о кредиторской задолженности и планировании денежных расходов;

– Еженедельный отчет о состоянии складских запасов;

– Еженедельный отчет о выручке, себестоимости реализованной продукции и общих, коммерческих и административных расходах;

– Ежемесячный отчет о мероприятиях в плане роста квалификации персонала;

– Ежемесячный отчет отклонений «план-факт»

– И т. д.

Несмотря на отсутствие жестких регламентаций, при разработке форм управленческой отчетности имеет смысл руководствоваться рекомендациями 5B «Основы отчетной информации».

05. Существуют ли первичные документы управленческого учета или стандартных форм достаточно для управления бизнесом?

Безусловно, стандартная «первичка» не отвечает требованиям управления бизнесом. В управленческом документообороте мы видим и бюджетные заявки подразделений, и кавер-шиты, сопровождающие счета на оплату, разного рода документы для расчета зарплаты, внутренние накладные на списание сырья и материалов и т. д. Примером такого рода документов может служить форма, которая сопровождает все документы на оплату в организациях, претендующих на звание компании с высокой корпоративной культурой управления:

Цель этой формы – снабдить платеж всей необходимой информацией, которая поможет правильно отнести расходы на соответствующий бюджет, на соответствующий продукт и т. д. и при этом внести свою лепту в систему внутреннего контроля компании.

06. Достаточно ли традиционной системы бухгалтерского учета для обеспечения менеджеров всей необходимой информацией?

Безусловно, современные программы учета позволяют в полном объеме формировать всю необходимую отчетность. Иллюстрацией этого тезиса является панель начальника отдела сбыта (см. выше). Однако проблема заключается в том, что потенциал учетных систем используется не в полной мере, поскольку бухгалтер в первую очередь старается решить проблемы налогового учета и отчетности, отодвигая (а то и просто игнорируя) на задний план задачи управленческого учета. При этом сроки формирования управленческой отчетности, аналитика формируемой информации оставляют желать лучшего. (Например, сплошь и рядом можно увидеть ситуацию, когда на сч. 26 «Общехозяйственные расходы» относятся суммы расходов организации без малейших попыток их проанализировать).

К чему это приводит?

В западных компаниях учетный процесс ориентирован в первую очередь на интересы менеджеров и акционеров, а управленческий учет занимает 80% времени и является базисом и для финансового, и для налогового учета. У нас исторически сложилось так, что 80% времени отводится налоговому учету, на котором ни финансовой, ни управленческой отчетности не построишь.

В результате имеем следующее. Крупнейшие западные компании получают сводную финансовую отчетность в течении 2 (!!!) – 20 дней после отчетного периода. Своеобразным рекордсменом здесь является компания Cisco. Например, 2003-й финансовый год для нее закончился 26 июля. А уже 5 августа компания имела проаудированный консолидированный отчет. В то же самое время, данные годового отчета на 31.12.2002 в нашем «Газпроме» были предварительно утверждены лишь 20 мая 2003 г., то есть спустя пять месяцев после отчетной даты.

07. Являются ли Международные стандарты финансовой отчетности или американские ОПБУ (US GAAP) документами, регламентирующими управленческий учет?

Конечно, нет. Хотя сплошь и рядом можно услышать фразу о том, что в какой-то организации внедрена управленческая отчетность на основании МСФО или US GAAP.

Выше мы уже говорили о том, что у разных учетов разные информационные цели. В частности, это выражается в том, что финансовая отчетность для третьих лиц (инвесторов, кредиторов, акционеров и т.д.) строится на основании стандартов финансовой отчетности (МСФО или US GAAP, например).

Что же касается управленческого учета и отчетности, то это – внутреннее дело самой организации, регламенты разрабатываются самостоятельно. При этом необходимо прислушиваться к тому, что говорится в «Положениях по управленческому учету» Института управленческого учета США, которые мы упоминали выше.

Ни в одном стандарте МСФО или US (UK) GAAP мы не найдем рекомендаций по распределению накладных расходов или организации процессно-ориентированного управления. А в «Положениях» (SMA) все это есть.

Там же можно найти и само определение управленческого учета (SMA 1В):

«Управленческий учет представляет собой процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и предоставления финансовой информации, необходимой управленческому звену предприятия для осуществления планирования, оценки и контроля хозяйственной деятельности. Эта информация позволяет также организовать оптимальное использование ресурсов предприятия и контроль за полнотой их учета. Помимо этого, управленческий учет включает в себя подготовку финансовой отчетности для групп внешних пользователей информации, таких как акционеры, кредиторы, органы государственного и налогового регулирования.»

08. Можно ли обобщить различия между управленческим и финансовым учетом?

Можно.

Таблица сравнения управленческого и финансового учетов.

|

Сравнительные показатели |

Управленческий учет |

Финансовый учет |

| Пользователи информации |

Только менеджеры компании |

Акционеры, банки, кредиторы, инвесторы, правительство, налоговые и статистические органы и т.д. |

| Формат представления данных |

Любой |

Представление данных регулируется либо законодательно (распоряжения Минфина РФ, Companies Acts и т. д.), либо стандартами учета (МСФО). |

| Содержание |

Включает всю информацию, необходимую для управления, в том числе фактические показатели, плановую, прогнозную информацию в виде бюджетных форм |

В целом ориентирован на представление исторических, свершившихся фактов хозяйственной деятельности |

Необходимость подтверждения независимыми экспертами (аудиторами)

|

Не требуется |

Чаще всего, требуется, поскольку на данные финансовой отчетности полагаются «третьи лица», чьи интересы могут быть нарушены некачественной информацией |

| Форма регистрации хозяйственных операций |

Любая, в том числе путем простого заполнения определенных таблиц. План счетов может не использоваться |

Одинарная или двойная запись с использованием Плана счетов |

| Отношение к коммерческой тайне |

Имеет непосредственное отношение |

Не содержит коммерческой тайны |

| Регламентация |

Регламентируется менеджментом компании. Есть рекомендации Института управленческого учета США |

Регламентируется законодательством и/или профессиональными стандартами учета и отчетности |

| Уровень детализации |

Более детальный учет (например, включает данные по расходам и поступлениям по департаментам, продуктам, объектам и т.д.) |

Детальна настолько, насколько предписывается законодательством или стандартами учета и отчетности |

| Периодичность составления и представления |

В зависимости от информации – ежедневно, еженедельно, ежедекадно, ежемесячно, ежеквартально |

Ежегодно (полный отчет, подтвержденный аудиторами) и ежемесячно, ежеквартально (промежуточная отчетность) |

| Основные цели отчетной информации |

Использование для планирования, управления и принятия управленческих решений менеджерами компании |

Принятие экономически взвешенных бизнес-решений инвесторами, акционерами и кредиторами |

| Основа для оценок показателей |

Релевантные затраты, то есть "затраты, учитываемые руководством при принятии конкретных решений" |

В основном, первоначальная стоимость |

09. Можно ли сформулировать основные этапы по внедрению управленческого учета?

Тоже возможно.

Основные этапы работ по постановке системы управленческого учета компанией

«МАГ КОНСАЛТИНГ»

1. Разработка и согласование технического задания

|

Подэтапы работ |

Документы |

Результаты |

Время (человеко-дни) и срок выполнения. |

Техническое задание:

- комплексы работы

- комплекты документов

|

Техническое задание |

- Определение и согласование объемов и состава работ

- Определение состава отчетных документов

|

|

2. Разработка стратегии предприятия

|

Подэтапы работ |

Документы |

Результаты |

Время (человеко-дни) и срок выполнения. |

| Построение стратегической карты |

Стратегическая карта |

- Определение стратегических целей

- Определение приоритетных направлений развития

- Определение задач, стоящих перед системой управленческого учета

- Определение информационных потребностей управления, в полной мере отражающие индивидуальные особенности бизнеса, конкурентную ситуацию и стратегию предприятия

|

|

| Разработка Сбалансированной Системы Показателей (ССП) |

Таблица ССП |

- Описание ССП, отражающей стратегические цели;

- Определение возможных значений ССП;

- Разработка действий (инициатив), необходимых для достижения заданных значений ССП

|

|

3. Анализ и проектирование организационной и финансовой структур компании

|

Подэтапы работ |

Документы |

Результаты |

Время (человеко-дни) и срок выполнения. |

Подробное изучение существующей системы организации производства и финансово-экономических взаимоотношений в структурах организации:

- Распределение основных и вспомогательных функций и функциональных взаимосвязей между организационными (структурными единицами в ходе выполнения основных и вспомогательных бизнес-процессов)

Анализ систем:

- Бухгалтерского учета

- Планирования

- Внутреннего контроля

- Мотивации персонала

|

Организационная модель |

- Описание организационной модели.

- Заключение «Результаты анализа критичности и необходимости оптимизации процедур на основании результатов диагностики и в соответствие с идеологией реорганизации «Компании»

- Карта «Выделение бизнес-процессов для дальнейшей регламентации»

|

|

Разработка организационной структуры компании:

- структуры административного и функционального подчинения,

- распределения областей ответственности и функциональных обязанностей между подразделениями и сотрудниками,

- основные и вспомогательные бизнес–процессы,

- информационное взаимодействие в рамках выполнения основных бизнес-процессов,

- наличие и качество стандартов выполнения работ, уровень регламентации и четкость формализованных процедур управления (документационное обеспечение управления)

|

- Проект изменения структуры предприятия и перераспределения функциональной и административной ответственности

- Положение об организационной структуре

- Положение о структуре управления (структура административного подчинения и взаимодействия, принципы и общие правила взаимодействия).

- Положения о подразделениях, участвующих в бизнес-процессах

- Должностные инструкции, отражающие перераспределение функциональных обязанностей сотрудников.

|

Определение организационной структуры Предприятия, основных составляющих ее блоков, их функции и направления деятельности

Согласование основы структурных решений для построения архитектуры всех базовых подсистем управленческого учета Предприятия, в том числе и подсистемы бюджетирования. |

|

4. Внедрение новой системы управленческого учета на предприятиях холдинга

4.1. Создание информационной базы для построения системы управленческого учета

|

Подэтапы работ |

Документы |

Результаты |

Время (человеко-дни) и срок выполнения. |

| Создание информационной базы |

Положения по управленческому учету и отчетности |

- Регламент сбора, регистрации, хранение и представление всей информации, необходимой для принятия управленческих решений

- Описание системы управленческого учета и отчетности

- Управленческая учетная политика

- Регламент работы центров учета

- Альбом форм документов

|

|

| Построение управленческого плана счетов |

- Классификатор применяемых счетов в компании

- База типовых проводок

|

- Описание структуры управленческого плана счетов и стандартных проводок в нем

- Альбом типовых проводок

|

|

| Описание взаимодействия с бухгалтерской отчетностью |

- Положение о взаимодействии управленческого и бухгалтерского планов счетов

- Положение о взаимодействии бухгалтерских операций и управленческого учета

|

- Подготовленные для утверждения регламенты.

|

|

4.2. Разработка финансовой структуры компании

|

Подэтапы работ |

Документы |

Результаты |

Время (человеко-дни) и срок выполнения. |

Разработка финансовой структуры компании

|

Положение о структуре центров финансового учета (или центров финансовой ответственности) |

- Выделение в составе Компании центров финансового учета. Классификация центров учета (профит-центры, венчур-центры, центры затрат и т. д.).

- Подготовка исходной информации для построения системы бюджетного управления.

|

|

| Закрепление функций управленческого учета за исполнительными звеньями в рамках организационной структуры компании |

- Положения

- Должностные инструкции

|

- Подготовленные для утверждения регламенты.

|

|

4.3. Построение системы управления затратами.

|

Подэтапы работ |

Документы |

Результаты |

Время (человеко-дни) и срок выполнения. |

| Разработка системы учета затрат — переход на фиксацию издержек по всей технологической цепочке |

Положение о постановке системы управления затратами |

Подготовленные для утверждения регламенты. |

|

| Разработка единой классификации статей затрат |

- определение места возникновения издержек (с детализацией от рабочего места до подразделений и предприятия в целом)

- выявление потребленного ресурса (материалы, труд, налоги, амортизация, услуги со стороны)

- определение выполненной работы или операции (со степенью детализации от отдельных мельчайших технологических операций до комплексных автономных процессов) классификация объектов получения услуги или предметов, над которым совершена работа (классификация либо по видам продукции, либо по подразделениям-получателям и ресурсам-получателям)

|

Подготовленные для утверждения кодификаторы. |

|

| Разработка классификации затрат для целей управленческого учета |

Матрица затрат |

Разделение затрат на постоянные и переменные, прямые и косвенные |

|

| Внедрение методики анализа и оперативного контроля |

Положение о нормировании затрат

Диаграммы

Тренды |

- Определение возможности нормирования отдельных видов затрат

- Построение диаграмм по видам и группам затрат

- Построение трендов, показывающих изменение видов и групп затрат за определенный период

|

|

| Разработка системы отчетности по затратам |

Отчеты о затратах |

- Сметы, калькуляции и прочее. Объекты учета затрат

- Стандартные форматы отчетности по затратам, используемые для принятия управленческих решений

|

|

| Разработка программы оптимизации затрат |

Методики |

Определение возможности минимизации затрат |

|

4.4. Построение системы управленческой отчетности.

|

Подэтапы работ |

Документы |

Результаты |

Время (человеко-дни) и срок выполнения. |

| Структура и форматы управленческих отчетов |

Альбом унифицированных форм отчетов |

- Описание объема и структуры управленческой отчетности. Реестр управленческих отчетов

- Финансовые модели формирования управленческих отчетов Порядок формирования и предоставления отчетности

|

|

| Разработка основных классификаторов системы управленческого учета |

Регламенты взаимодействия системы управленческой отчетности с системой бухгалтерской отчетности |

Подготовленные для утверждения регламенты. |

|

Разработка организационного и временного регламента управленческой отчетности

|

Организационный и временные регламенты составления и предоставления управленческих отчетов в соответствии с организационной и финансовой структурой компании |

Подготовленные для утверждения регламенты. |

|

| Построение бизнес-модели управленческой отчетности компании и разработка «Положения об управленческой отчетности». |

Положение об управленческой отчетности |

Подготовленные для утверждения регламенты. |

|

| Разработка комплекта согласованных регламентирующих документов, фиксирующих организационную и административную структуру Компании и содержащих описания внутрифирменных стандартов деятельности, включая должностные обязанности сотрудников и правила выполнения бизнес-процессов.

|

- Положение по управленческому документообороту

- Регламент внесения информации в систему управленческого учета

- Альбомы форм документов для каждого подразделения предприятия

- Технологические карты формирования документов в подразделениях предприятия.

- Технологические карты обработки информации входящей и исходящей информации

|

- Унифицированные формы документов

- Классификаторы документов по типам и видам

|

|

| Разработка графика документооборота в организации |

График документооборота |

Разработка системы контроля и поддержания всех документов в непротиворечивом актуальном состоянии |

|

| Организация хранения документов |

Номенклатура дел и порядка текущего хранения документов

Методика проведения

экспертизы ценности документов и подготовки дел к длительному хранению |

Подготовленные для утверждения регламенты |

|

| Постановка системы внутреннего контроля |

- Положение о системе внутреннего контроля

- Должностные инструкции

- Методики проведения проверок

- Система контрольных показателей

|

- Определение точек внутреннего контроля

- Разработка системы контроля качества продукции (системы оперативных контрольных показателей)

- Создание действенной системы контроля деятельности всех подразделений предприятия

- Создание системы мониторинга полноты, достоверности и своевременности представления отчетности

|

|

4.5. Построение системы бюджетирования.

|

Подэтапы работ |

Документы |

Результаты |

Время (человеко-дни) и срок выполнения. |

| Разработка схемы бюджетирования, отражающей основные бизнес-процессы |

Схема бюджетирования |

- определение видов бюджетов, необходимых для целей планирования;

- определение взаимосвязи между бюджетами;

|

|

| Назначение ответственных за составление бюджетов |

Приказ Должностные инструкции |

Подготовленные для утверждения регламенты. |

|

| Разработка бюджетных форм |

Комплект бюджетных форм |

- Определение формата и информационного содержания каждой бюджетной формы

- составление таблиц, в которых указаны наименование форм и состав используемых в них показателей;

|

|

| Разработка методики заполнения бюджетных форм |

Методика |

- определить, из какой первичной документации необходимо брать данные для составления бюджетов;

- определение регламента формирования бюджетов;

- определение стратегического показателя, закладываемого в систему бюджетирования;

- определение взаимосвязи показателей в бюджетах

|

|

| Разработка взаимодействия центров финансовой ответственности (структурных подразделений) при постановке бюджетирования |

Положение о бюджетировании |

Разработка документооборота |

|

| Разработка форм бюджетного контроля |

|

- определение форм контроля за составлением бюджетов;

- сравнение фактических показателей с плановыми и анализ отклонений.

|

|

4.6. Автоматизация управленческого учета и обучение персонала.

|

Подэтапы работ |

Документы |

Результаты |

Время (человеко-дни) и срок выполнения. |

| Разработка описания структур данных для комплексной автоматизации управленческого учета |

Техническое задание |

Подготовленные для утверждения регламенты. |

|

| Практические семинары |

Тренинги сотрудников (деловая игра по новым бизнес-процессам). |

Программа подготовки и обучения Навыки специалистов среднего и высшего управленческого звена по ведению управленческого учета |

|

10. Возможно ли продолжение этого обсуждения?

Все зависит от интереса, который вызовет эта статья.

Управленческий учет. Статья 6

| Игорь Аверчев,

старший менеджер департамента управленческого консультирования МАГ

КОНСАЛТИНГ |

|

Материал опубликован в 4 номере журнала "Московский

бухгалтер", 2004

Прошлая статья заканчивалась тезисом о том, что для

эффективного управления затратами их принято делить на постоянные и переменные.

Рассмотрим, для чего это нужно.

Вообще если говорить об оперативном управленческом учете, то львиная его доля

посвящена именно управлению затратами. И это неудивительно. Рассмотрим простой

пример. Предположим, ваше руководство, видя данные исходного варианта, поставило

задачу – увеличить прибыль на 500 единиц (см. таблицу 1).

Как видим, задачу можно решить двумя путями. Либо снизить себестоимость

продаж (вариант 1) на 500 единиц (или на 6,25%). Либо повысить объем продаж

(вариант 2) на 2500 единиц, то есть на 25 процентов.

Делайте выводы сами, что проще: сократить затраты на 500 единиц (что в

принципе возможно) или брать на себя обязательства, при которых покупатели будут

приобретать на 2500 единиц больше, чем сейчас (что подчас совершенно нереально).

Вывод очевиден...

Что же надо знать, чтобы управлять затратами?

Для начала их принято делить на следующие группы.

Постоянные затраты называются так потому, что они не зависят от объемов

производства и продаж. К ним относятся, в частности, расходы на аренду офисного

помещения, административные расходы, расходы по амортизации офисного

оборудования и т. д.

Их поведение в зависимости от объемов производства (продаж) можно

проиллюстрировать графиками. Как видим, в первом графике постоянные затраты не

зависят от объемов произведенной продукции. Зато в пересчете на единицу

продукции с ростом объемов производства они падают по экспоненте. (Заметим, что

это своего рода условность. При росте производства постоянные расходы тоже

начинают расти – у компании, например, появляется больше офисных служащих.; см.

графики.)

Посмотрим примеры таких затрат и на их поведение (см. таблицу 2).

Переменные затраты называются так потому, что они, напротив, зависят от

объемов производства и продаж. К ним относятся, в частности, прямые расходы на

сырье для производства продукции, расходы на зарплату производственного

персонала и т. д.

Поведение этих затрат приведено ниже (см. графики).

Продемонстрируем то же самое на цифрах (см. таблицу 3).

Полупеременные (смешанные) затраты называются так потому, что они содержат и

постоянную, и переменную составляющую. Ярким примером таких затрат являются

расходы на телефонную связь, состоящие из абонентской платы, не зависящей от

времени телефонных разговоров, и повременной составляющей, напрямую с ней

связанной. Их поведение можно представить так:

Для управления такими затратами надо выделять постоянную часть и переменную

(см. таблицу 4).

Вариантом постоянных затрат являются ступенчатые затраты, остающиеся

постоянными на некотором участке объема производства. Например, прайс-листы

многих транспортных компаний ранжируют стоимость своих услуг в зависимости от

пути пробега автомашины (см. график и таблицу 5).

Если «ступеньки» ступенчатых затрат небольшие (например, зарплата торгового

агента, зависящая от количества обслуживаемых им клиентов), то такие затраты

сглаживаются до переменных затрат:

Если «ступеньки» таких затрат большие (например, затраты на перевозку грузов

зависят от грузоподъемности используемых автомашин), то такие затраты

ранжируются с выделением участков, где они ведут себя как постоянные (см. график

на стр. 62).

Что же дает такое разделение затрат для управления бизнесом? Это можно

проиллюстрировать на примере операционного рычага. Предположим, есть три разные

компании с одними и теми же показателями объемов реализации и себестоимости, но

с разной структурой себестоимости (см. таблицу 6).

Посмотрим, как вырастут прибыль и рентабельность этих компаний, если

увеличить объем реализации в два раза (на 100%) (см. таблицу 7).

Как видим, у компании, где структурно преобладали переменные затраты (С),

самые плачевные показатели – при 100-процентном росте продаж их рентабельность

увеличилась лишь на 3 процента. В то время как у компании, где преобладали

постоянные затраты (В), при двукратном объеме продаж прибыль увеличилась почти

втрое!

Понимая важность для принятия управленческих решений сегментации затрат на

постоянные и переменные, их можно определить с помощью минимаксного метода.

Заключается он в анализе наибольшего и наименьшего уровней оборотов (выпуска

продукции) за отчетный период. Посмотрим, как это будет выглядеть в графике.

Общие затраты отчетного периода являются линейной функцией постоянных и

переменных затрат:

У = А + В x Х,

где А – постоянные затраты (характеризуется точкой пересечения графика

функции с осью ординат);

B – переменные затраты на единицу продукции (характеризует наклон линейной

функции затрат);

Х – количество произведенной продукции.

Предположим, за отчетный период имеется следующая информация (см. таблицу

8).

Первый шаг. Определяем периоды с наибольшим и наименьшим объемом производства

(продаж). Это второй и четвертый месяцы.

Второй шаг. Определяем переменные затраты на единицу продукции. Для этого

делим разницу между наибольшими и наименьшими затратами на разницу в объемах

выпуска выделенных нами периодов (см. таблицу 9).

Определяем переменные затраты на единицу продукции:

В = (Разница в общих затратах периодов) : (Разница в выходе продукции) = 16

200 : 5400 = = 3 долл./шт.

Третий шаг. Определяем постоянные затраты. Для этого берем любой из

выделенных периодов и делаем расчет единиц (см. таблицу 10).

И как всегда, домашнее задание.

1. Если каждую произведенную единицу продукции в последнем примере

реализовывали за 10 долларов, какова рентабельность продаж каждого месяца?

2. Чему равны постоянные, переменные и общие затраты при производстве 5000

штук продукции в месяц (см. данные последнего примера)?

3. Напишите линейную функцию зависимости затрат от объемов выпуска для

последнего примера, если Х равен объему выпуска в штуках, а У – общим

затратам.

|

Таблица 1 |

|

Показатель |

Исходный вариант |

Вариант 1 |

Вариант 2 |

| Продажи |

10 000 |

10 000 |

12 500 |

| Себестоимость продаж |

(8000) |

(7500) |

(10 000) |

| Валовая прибыль |

2000 |

2500 |

2500 |

| Рентабельность |

20% |

25% |

20% |

|

Таблица 2 |

|

Показатель |

I квартал |

II квартал |

III квартал |