- Организация исполнения стратегии (сбалансированная система показателей и KPI)

- Управленческий учет, бюджетирование, оргструктура

- Системы управления бизнесом

- Разработка стратегии развития

- Система управления рисками

- Моделирование и оптимизация бизнес-процессов

- Исследования

- Маркетинговые исследования

- Оценка степени ориентированности на стратегию

- Преимущества внедрения

- Разработка и формализация стратегии

- Разработка стратегических карт и показателей

- Решения для подразделений

- Инвестиционные проекты

Контакты

На правах рекламы

Дистрибуция промышленного оборудования – перспективы и возможности

Статья опубликована в журнале «Техномир», №1 (19), 2004

Становление рыночных отношений в России не может не сопровождаться колоссальными структурными изменениями. Если одни отрасли переживают бурный рост, то другие, наоборот, прошли этап становления, взросления и уже клонятся к своему закату. Особенно ярко эта разница видна на примере FMCG (Fast Moving Consumer Goods – товары народного потребления) и рынка промышленного оборудования. Лучшие времена сектора FMCG уже позади, рассвет пришелся на 1997-1998 годы, а по-настоящему рынок поставок промышленного оборудования еще и не начинался. По словам экспертов, рынок промышленного оборудования в настоящее время напоминает рынок банковских услуг времен расцвета финансовых пирамид. В этой связи представляется интересным сравнить два очень не похожих сектора экономики и попытаться выявить общие тенденции.

Внимательный читатель вполне может задать вопрос: а почему, собственно, надо сравнивать FMCG-дистрибуцию с дистрибуцией промышленного оборудования? Ответ довольно прост: FMCG-дистрибуция, пожалуй, была едва ли не единственным массовым видом бизнеса, возможным в первые постперестроечные годы (разбазаривание бюджетных средств с помощью зачетов, невозврат кредитов, «прихватизация» и другие виды постперестроечного «бизнеса» по понятным причинам не рассматриваются). Очевидно, что дистрибуция сейчас – это зрелый, сложившийся и сформировавшийся бизнес со своими проблемами, опять же характерными для зрелого бизнеса: падение доходности, снижение престижа, осознание необходимости в реформировании и проч. Именно своей зрелостью FMCG-дистрибуция интересна для анализа и сравнения с относительно молодым сектором экономики.

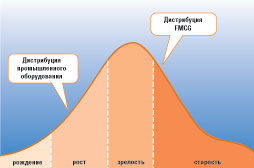

На представленном графике, иллюстрирующем жизненный цикл любого бизнеса, условно показаны положения рассматриваемых нами дистрибутивных секторов: FMCG и промышленное оборудование.

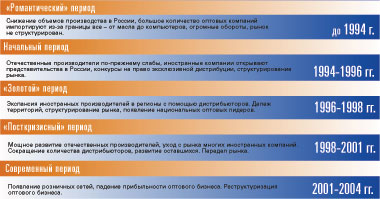

Приведенная таблица отображает краткую историю оптового бизнеса FMCG в России. Сроки и названия периодов носят относительный и даже волюнтаристский характер, тем не менее, они достаточно точно характеризуют основные вехи развития данного бизнеса в России.

Выделяются 3 основных «driving force», определивших развитие оптового бизнеса FMCG:

- экспансия иностранных производителей в Россию

- августовский кризис 98-го года

- экспансия иностранных торговых розничных сетей.

Вопрос, куда и как движется теперь FMCG, – тема для большого и обстоятельного разговора, выходящего за рамки данной статьи. Отмечу лишь, что ничего принципиально нового не происходит – тренд находится в русле общемировых тенденций. Путь этот уже пройден европейскими и американскими компаниями – это путь по направлению к увеличению специализации, в частности – развитию логистической составляющей.

Если продолжить сравнение, то дистрибуция промышленного оборудования находится примерно в начале «золотого периода» – ежегодный прирост продаж в 30, а то и в 100% не редкость для данной отрасли.

На наш взгляд, сейчас существуют две основные «driving force», диктующие развитие отрасли:

1. Конкурентная борьба между западными и отечественными производителями. Исследуя поведение отечественных производителей и дистрибьюторов товаров FMCG, можно отметить, что в течение достаточно короткого времени отечественные предприниматели сумели быстро перенять у западных коллег модели построения систем дистрибуции, ведения бизнеса, корпоративной культуры, ценообразования, спектра предлагаемых услуг и на нынешнем этапе уже практически мало чем отличаются от своих западных конкурентов. Классическим примером является известная компания «Калина» (ранее «Уральские Самоцветы») – отечественный лидер в производстве товаров бытовой химии и парфюмерии. В секторе же промышленного оборудования пока все наоборот, основным конкурентным преимуществом отечественных производителей по-прежнему является ценовой фактор, в то время как западные компании активно применяют различные механизмы продвижения продукции, опробованные на западном рынке.

2. Постепенный рост промышленного производства в стране и, соответственно, увеличение потребления промышленного оборудования. Дистрибьюторы промышленного оборудования все еще находятся в состоянии неопределенности: а надолго ли, а не кончится ли этот рост? При этом темпы роста вызывают определенную эйфорию. Аналогичные явления наблюдались в свое время и среди дистрибьюторов FMCG. Только «шоковая терапия» августа 98-го года быстро внесла коррективы и «спустила на землю» дистрибьюторов. Аналогичное вполне может произойти и с дистрибьюторами промышленного оборудования, если промышленный рост прекратится.

В среднесрочной перспективе возможны два варианта развития событий.

Первый вариант. Продолжение промышленного роста. В этом случае рынок достаточно быстро (в течение нескольких лет) достигнет своего насыщения и на передний план выйдут совсем другие факторы, определяющие успех компании. Здесь опять же уместно продолжить сравнение с рынком FMCG, где из ведущих трех факторов наиболее ценными для клиента дистрибутивной компании являются (в порядке убывания приоритета): наличие постоянного ассортимента, скорость обработки заказа и качество обслуживания. Отметим, что цена как фактор в этом списке не фигурирует, так как занимает 5-ю или 6-ю позицию. Логично ожидать, что для клиентов промышленных дистрибьюторов шкала ценностей также изменится и цена перестанет играть ведущую роль. Скорее всего, шкала ценностей сместится в сторону возможности дистрибьютора предоставить определенный специфический вид сервиса: гибкость арендных и лизинговых условий, предсказуемость гарантийного и послегарантийного обслуживания и проч.

Анализ западного рынка промышленного оборудования показывает, что одной из наиболее востребованных услуг (в основном для американского рынка) является аренда оборудования. Ведущей силой здесь является тренд в направлении asset free компаний. Для публичной компании это важно с точки зрения привлечения инвестиций. Поэтому частой практикой для западных промышленных компаний после процедуры IPO (Initial Public Offer – первая продажа акций компании широкой публике) является аутсорсинг непрофильных направлений деятельности, что и выливается в аренду оборудования.

Второй вариант. Конец промышленного роста. В этом случае неминуемо ужесточение конкурентной борьбы, причем именно в ценовом сегменте, что приведет к общей деградации качества оказываемых услуг. При этом вполне возможен вариант ухода с рынка некоторых западных производителей (как произошло в свое время на рынке FMCG).

Ключевым фактором успеха любой компании является грамотное стратегическое планирование деятельности. Это тем более важно для такой специфической отрасли, какой является дистрибуция промышленного оборудования. Действительно, при реализации любого из сценариев развития отрасли четкое понимание целей и задач компании – это не просто дань модному в наше время стратегическому планированию, но также вопрос выживания компании. Скажем, при реализации оптимистического варианта развития отрасли и продолжении промышленного бума компании-дистрибьюторы неминуемо столкнутся с болезнями роста. Быстрый рост продаж автоматически ведет к столь же быстрому росту компании, который должен сопровождаться организационными изменениями. При этом изменение внутренней структуры компании должно быть четко подчинено стратегическим целям компании, в противном случае относительно маленькая и мобильная компания грозит перерасти в чрезмерно бюрократизированного и неповоротливого гиганта, который уже в силу этого растеряет свои конкурентные преимущества.

При пессимистическом варианте развития отрасли на первый план выйдет мобильность, помноженная на операционную эффективность, которая опять же является производной от стратегических целей или, если быть точнее, производной от способности транслировать или отслеживать достижение стратегических целей компании на уровне отдельных подразделений или даже сотрудников.

Удобной методикой для построения и отслеживания выбранной стратегии развития является сбалансированная система показателей (ССП), созданная в начале 90-х годов прошлого века профессорами Гарвардского университета Дэвидом Нортоном и Робертом Капланом. Роль ССП в общей стратегии компании можно охарактеризовать так: технология, позволяющая компании понять, «куда и как она идет».

В настоящее время сбалансированная система показателей уже нашла свое место в секторе дистрибуции промышленного оборудования, успешно применяется в компаниях других отраслей.

Павел Иванов