ПОДРОБНОСТИ

ПОДРОБНОСТИ

Статья опубликована в журнале "Управление компанией", №3, 2006

Сбалансированная система показателей – концепция формальная. Но ее формализм содержателен и конструктивен. Поэтому споры о ее полезности или применимости – это, по сути, споры о примате формы над содержанием или наоборот. На чьей стороне преимущество, чья стратегия и кого скорее приведет к победе: экипированную в единую форму регулярную армию наемников, вооруженных до зубов новейшим оружием, или партизанские отряды, движимые единым порывом к свободе и независимости, состоящие из полуголодных и едва одетых людей?

Вот это формы!

Мне приходилось не только консультировать, но и работать в качестве штатного руководителя в таких принципиально различных по организационной ментальности компаниях, как европейский Electrolux и азиатский Masan Group, белорусский "Феликс" и типично российский "Компьютер-Сервис SH". Однако везде, в любой коммерческой организации периоды рыночного роста и собственного драйва чередуются с периодами спада, внутренних кризисов, морального опустошения, депрессии персонала.

Именно в такие моменты руководство склонно (и вполне справедливо) возлагать надежды на инструменты формального, регулярного менеджмента, которые дисциплинируют людей, задают им некий внешний ритм и темп, ведут и поддерживают их, как ходунки поддерживают ребенка. В этом смысле (как формальный инструмент) ССП себя оправдывает в 100 % случаев.

Конечно, если сравнить результаты проектов построения ССП в двух наугад взятых компаниях: нашей и западной, скажем, европейской (соответственно, имея в виду, что в первом случае работали российские консультанты, а во втором, например, Balanced Scorecard Collaborative), – то разница будет существенной. Глубина детализации показателей, инструментарий их аналитической обработки и графического представления, да и общая "штабная культура" оформления всех документов системы в западных проектах сегодня пока выше, чем в отечественных. Все-таки тамошние стандарты управления, хотя и мигрируют активно в последние десятилетия на российские просторы, – не чета нашим.

Причины лежат на поверхности. У нас ССП частенько приходится начинать создавать у такого заказчика, который ни одной формализованной управленческой системы у себя еще не выстроил: ни тебе проектного управления, ни системы качества, ни даже элементарного управленческого учета. Не говоря уже об ERP-системе, поставляющей оперативную учетную информацию о работе всех служб компании в режиме реального времени. И в этом плане задачи выбора адекватных уровню развития компании форм управленческих систем (в том числе методологических решений и программных продуктов) и наполнения их соответствующим содержанием (массивами учетных данных о текущих бизнес-операциях) приходится решать параллельно и, по возможности, тоже сбалансированно. Хотя справедливости ради стоит заметить, что в часто упоминаемом в деловой литературе проекте внедрения ССП в United Parcel Service (UPS) тоже все начиналось на фоне отсутствия оперативной финансовой информации. Отчеты приходили к руководству через 45 дней и больше. Ну и уж совсем для справедливости – было это в далеком 1994 году...

Не надо искать виноватых

Среди недостатков ССП часто называют эфемерность, нестрогость гипотетически получаемых формальных связей между различными стратегическими целями компании. Это якобы приводит к неразрешимым методологическим трудностям в определении причин возможного неуспеха. Дескать, как понять, то ли продажи у нас не выросли из-за провала нескольких маркетинговых проектов, то ли акции по привлечению новых потребителей провалились как раз из-за недостатка средств на полноценную рекламную кампанию?

Между тем (наверное, кому-то из читателей я открою сейчас глаза, а у кого-то вызову подозрение в некомпетентности) определение причин неуспеха-это вовсе не вопрос стратегического управления. Да и вряд ли вопрос управления вообще. Ибо какая по большому (читай: стратегическому) счету разница, почему мы не добились того, чего хотели, год назад, или же добились не совсем того, или даже совсем не того? Вопросы типа "почему?" и "кто виноват?" только уводят нас от стратегического управления в область коммунальных разборок и бесплодной борьбы за прошлое. Проблема же стратегического управления – как и вообще любого управления, включающего контур обратной связи, – это определение двух вещей:

- величины отклонения от цели

- нового (актуализированного) курса к цели, в том числе и к новой цели, если сама цель за

время цикла обратной связи успела сильно флуктуировать

Первую задачу ССП как метод решает превосходно. Вторую не решает вообще. То есть ССП дает, конечно, некоторую пищу для стратегических оценок изменившейся рыночной ситуации, места компании в ближайшем маркетинговом окружении, а также ее внутренних тенденций, скажем, технологических или связанных с корпоративной культурой, компетентностью, мотивацией персонала и так далее. Наличие этих оценок, безусловно, сдвинет в итоге результирующий вектор SWOT-анализа в ту или другую сторону и отразится на последующем стратегическом поведении фирмы. Но основные составляющие вектора новой рыночной стратегии лежат, как правило, и за пределами самой компании, и за пределами ее системы показателей.

По лицу видно

Вообще, принимая решение о выборе в пользу или против ССП как метода управления полезно бывает спросить себя: а что вместо? По каким иным показателям – систематизированным или эклектическим, цифровым либо аналоговым, формализованным и жестко регламентированным или же слабым, ситуационным, едва уловимым, – будем мы узнавать о том, как далеко отклонилась наша лодка от безопасного фарватера?

Один из моих клиентов, генеральный директор растущей строительной компании, перед запуском проекта внедрения ССП сказал примерно следующее: "Лично мне никакие специальные показатели не нужны. Я приду на работу, окину офис взглядом, проеду по объектам – и все увижу по лицам: кто как вчера поработал, кто и сколько у меня украл, кто собирается уйти к конкурентам, когда закроется очередной этап работ. Я в этом смысле экстрасенс, понимаете? Но вот топы мои, к сожалению, не такие. Да, они хорошие специалисты, но выполняют работу, с которой под их руководством должны, в сущности, так же профессионально справляться их подчиненные. Не втягиваться в работу самим, а именно научить, организовать, проконтролировать, заставить. Но то ли они перестают ощущать производственный процесс сразу же, как только слегка приподнимутся над ним, то ли им действительно не хватает каких-то менеджерских навыков, технологий... Не знаю. Так что вся эта ваша система целей, факторов, показателей не мне нужна, а им. А я уж как-нибудь по старинке, по "слабым сигналам".

Для многих моих знакомых директоров и предпринимателей сбалансированную систему показателей, по их мнению, вполне пока заменяют традиционные настенные графики продаж и экраны сдачи проектов, а также иные визуальные средства мотивации персонала. Но об этом мы уже писали с моим коллегой И. Куликовым на страницах "Управления компанией" пару лет назад в статье "От индивидуальной агитации к широкой пропаганде". Динамика обращения к формальным инструментам ССП со стороны таких компаний нарастает теперь на глазах.

Инициатива не наказуема

Еще одна критически важная, но подавляющим большинством отечественных адептов ССП не понятая часть системы – это стратегические инициативы. Нередко сам термин воспринимается и консультантами, и заказчиками ССП как синоним или составная часть таких хорошо известных вещей, как цели и задачи. То есть формально, в самом худшем смысле этого слова. Но цели/задачи и инициативы (то есть проекты, программы и тому подобные начинания снизу) – это содержательно различные вещи. Принципиально. Хотя путаница в таких тонких управленческих категориях встречалась и в прежних системах управления. Помните, у Ленина в одном месте: "Социализм – это живое творчество масс"? А в другом: "Социализм – это учет и контроль". В одной форме – два принципиально разных содержания...

Объяснение такой путанице есть и сегодня. Если обратить внимание на то, как рождаются в ходе проекта по ССП пункты отчетности руководителей для их должностных инструкций, то мы увидим здесь как раз больше личной инициативы, нежели распределения задач и обязанностей: ведь часто просто негде посмотреть – нет в организации такого регламента, который бы описывал сферы функциональной ответственности менеджеров. Да и первые лица не могут или не хотят внятно откликнуться на просьбы консультантов разделить вопросы отчетности руководителей. В итоге каждый сам пишет (или диктует консультанту), каким видит свое место в компании.

Короче говоря, регламент ежемесячной отчетности руководителей, функциональные зоны ответственности – это одно. Это, так сказать, процесс вообще. И цели вообще, и задачи, что называется, "спущенные сверху". А вот планирование по стратегическим инициативам (скажем, по два-три годовых или полугодовых проекта на каждого из руководителей) – это другое. И тут, очевидно, уместно процитировать классиков ССП – американских профессоров Дейвида Нортона и Роберта Каплана.

"Планировать, определять цели и стратегические инициативы..." "Как только определены цели... менеджер начинает приводить в соответствие с ними свои (!) стратегические инициативы, касающиеся качества, сроков исполнения и преобразований" [1].

"Соответствие стратегическим инициативам..." "Раньше нам не удавалось сконцентрироваться на приоритетных областях. Они стремились планировать и обсуждать... свою повседневную работу. Новый процесс планирования, основанный на ССП, позволил менеджерам больше внимания уделять приоритетным программам (!), рассчитанным на 12 месяцев" [2].

"ССП: критерии, цели и инициативы переводят стратегию в действие..." "...цели и задачи нельзя достичь, только определив их, – организация должна запустить целый комплекс программ, с помощью которых будут достигнуты все намеченные показатели. Для каждой такой программы компания обязана предоставить достаточные ресурсы – людей, финансирование, мощности. Мы называем эти программы стратегическими инициативами. Для каждого показателя ССП менеджеры должны определить стратегические инициативы, необходимые для достижения целей. Инициативы порождают результат. Следовательно, реализация стратегии достигается через реализацию инициатив" [3].

Каков же выход? Наши консультанты, например, просят всех руководителей департаментов и служб компании-заказчика описать стратегические цели по своим функциональным областям. А потом на их основе спланировать и инициировать по две-три годовые программы (или даже по одной обобщенной) в качестве личных стратегических инициатив по достижению этих целей. Потому как зачем вообще в компании какие-то функциональные руководители, если у них нет собственных долгосрочных программ развития на основе их же собственного видения идеального функционального устройства организации?

Тут все-таки очень важно само слово "инициатива", и не как синоним, а как антипод задачи: это не сверху меня озадачили, а я сам взялся это делать, проявил инициативу. Так, к примеру, новый финансовый директор стремится лично возглавить проект внедрения ERP-системы, и не какой-нибудь, а вполне конкретной Microsoft Dynamics АХ, потому что у него был хороший опыт ее эксплуатации на прежнем месте работы. То есть сверху-то его озадачили, конечно, но это соответствовало его собственной внутренней готовности и инициативе, верно?

Вот такие коллизии формы и содержания.

Аркадий Пасерба

[1] Нортон Д., Каплан Р. Сбалансированная система показателей. – М., 2003. – С.18-19.

[2] Нортон Д., Каплан Р. Организация, ориентированная на стратегию. – М., 2004. – С. 249.

[3] Нортон Д., Каплан Р. Стратегические карты. – М., 2005. – С. 61.

Статья опубликована в журнале «Карьера» №10 (72), 2004

Мы рождены, чтоб сказку сделать былью,

Преодолеть пространство и простор,

Нам разум дал стальные руки-крылья,

А вместо сердца – пламенный мотор.

Есть моменты, обычно на рассвете, когда все на свете и видно отчетливее, и слышно разборчивее. Многое в такие моменты становится и понятнее, и объяснимее.

Одно такое рассветное утро принесло ответ на две давно мучившие меня загадки.

Загадка номер один. Почему подавляющее большинство российских бизнесменов с иронией воспринимают слова о том, что для реализации тех или иных изменений надо будет тратить огромные усилия на работу с людьми, работающими в компаниях?

Загадка номер два. Почему заказчиками работ по построению сбалансированной системы показателей (это, что важно, инструмент оценки эффективности бизнеса) нередко выступают кадровые службы, руководимые профессиональными психологами?

Открывшаяся мне разгадка лежит, конечно, на поверхности. И связана с нашей исторической родиной – с великим Советском Союзом.

На нашей с вами исторической родине никакого бизнес-образования не было, и быть не могло. Не считая, наверное, Высших партийных курсов и какого-нибудь сверхсекретного факультета Высшей школы КГБ. Потому в «новой России», бурно начавшей в конце 80-х годов строить капитализм нашими с вами руками и головами, образовался зверский вакуум обученных менеджеров. «Центры научно-технического творчества молодежи» и банальные «торгово-снабженческие кооперативы» не имели подготовленных директоров по развитию и специалистов по маркетингу, менеджеров по продажам и HR-директоров. А что хуже всего – неоткуда было взять людей с умениями бизнес-руководителей.

Но природа – будь это даже и дикая природа бизнеса, – как известно, не терпит пустоты. И образовавшийся вакуум был моментально заполнен. Заполнен специалистами, профессионально разбирающимися в сложных системах и взаимодействии их элементов. Имя этим специалистам – системные аналитики, использовались они при создании разных АСУ (автоматизированных систем управления). И выпускали их (точнее даже – «нас», я тоже «из этих») факультеты прикладной математики и прочих кибернетик.

Вот что писал в 1982 году профессор Стэнфордского университета Дональд Кнут, автор суперкниги 80-х "Искусство программирования на ЭВМ", раздумывая над характеристическими особенностями «специалистов-компьютерщиков»:

Программисту, кажется, больше, чем традиционному математику, нравится общаться со множеством достаточно различных случаев. Структуры данных в вычислительной математике не должны быть однородными, алгоритм может содержать множество различных шагов. Иногда в этом и есть слабость программистов, потому что мы не стараемся изо всех сил добиться общности; но иногда это преимущество, так как мы можем спокойно обращаться с существенно неоднородными понятиями.

Нетрудно прочесть меж строк процитированного текста объяснение того, почему в момент возникновения в России рыночных отношений первыми и лучшими управленцами, авторами «схем» и многоходовых комбинаций оказались именно бывшие «программисты» (народное название описываемой специализации). И алгоритмическое мышление, и нехитрый аналитический инструментарий, включающий в себя блок-схемы и графики, и привычка предусматривать и реализовывать разнообразные сценарии, глядя на мир сквозь призму «древовидной архитектуры», – каждое лыко тут оказалось в строку.

Так развитие капитализма в России привело тех кооператоров и научно-технических «творцов» к высотам экономики. Фабрики и заводы, пароходы и пароходства, целые губернии и края управляются бизнесменами «первого созыва» – бывшими «программистами», ставшими де-факто MBA «новой русской экономики».

Все выше, и выше, и выше

Стремим мы полет наших птиц,

И в каждом пропеллере дышит

Спокойствие наших границ.

«Если я повелю своему генералу обернуться морской чайкой, – говаривал Король, встреченный Маленьким Принцем на астероиде 325, – и если генерал не выполнит приказа, это будет не его вина, а моя». Так нельзя и обвинить наших технократов в том, что им непонятна роль «человеческого фактора» в развитии бизнеса. Показательным является даже то, что сам этот термин («человеческий фактор») – неловкая калька с английского.

Действительно, когда нас учили программированию, математике и физике, нам не говорили о том, что никакая алгоритмика не поможет, когда исполнители демотивированы и деморализованы. Когда мне преподавали теорию вероятностей, мне не рассказывали о вероятности потери ключевых людей. И в курсе матстатистики не было ни слова о статистике «звезд» и «трудяг» в составе фирмы.

Что обидно – если бы этап становления капитализма в СССР пришелся бы на середину прошлого века, то разрыв между технократическим подходом к управлению, столь естественным для ИТ-шников, и реалиями менеджмента не был бы столь разительным. Философия создания ценностей в индустриальную эпоху предполагает именно насилие над пролетариатом. Ту, ушедшую, эпоху составляли заводы и конторы, населенные «людьми-винтиками», оперирующими в пространстве жестко алгоритмизированных должностных инструкций. Ключ к победе в индустриальном мире находился у тех, кто выстроил самую строгую иерархию и минимизировал роль личности в успехе бизнеса.

Бросая ввысь свой аппарат послушный

Или творя невиданный полет,

Мы сознаем, как крепнет флот воздушный,

Наш первый в мире пролетарский флот!

А сейчас на смену индустриальной экономике «весомо, грубо, зримо» пришла информационная экономика, где трудятся новые работники, с которыми все по-другому. Сегодня «человеческий капитал» важнее и дороже, чем станки и оборудование. Все «новые» бизнес-ценности – и отношения с клиентами, и уникальные навыки/умения, выделяющие компанию на фоне конкурентов, – все они находятся в головах у сотрудников, и не подвластны воле «командования» до тех пор, пока не сочтут это для себя нужным.

В сегодняшних компаниях уже недостаточно написать правильные инструкции для персонала, недостаточно нанять на работу лучших из лучших. Приходится еще и убеждать следовать этим правильным инструкциям, показывать выполнимость планов и демонстрировать «лучшим из лучших», почему и как работа в этой компании сделает их еще лучше. Иначе не избежать того самого «формального» отношения к работе, которое, заметьте, вместо позитивного оттенка (полное соблюдение всех формальных требований) приобрело однозначно негативный (исполнение только формальных требований в ущерб неформализуемым задачам хорошо выполнять свою работу).

Вот три главных неумения, отягощающих, на мой взгляд, проблемы управления современными российскими компаниями:

- неумение воспринимать сотрудников своих компаний как личностей,

- неумение воспринимать самих себя (руководителей/акционеров) в качестве носителей корпоративной харизмы,

- неумение разглядеть и культивировать в компании корпоративную культуру, со всем набором атрибутов культуры: ценности, символы, ритуалы, мифология.

Ничто из перечисленного «не лечится» легко. Для того, чтобы начать думать о сейлз-менеджерах не как о «роботах для зарабатывания денег», а как о Пете, Васе, Коле, с их семьями, увлечениями, пороками, не достаточно нанять директора по персоналу за три тысячи долларов, надо еще и полностью переосмыслить модель управления бизнесом. Ибо, совершенно очевидно, что роботами и людьми надо управлять по-разному.

Еще сложнее сегодняшнему авторитарному начальнику увидеть в себе носителя духа и стержня своей компании. Разглядеть и вычленить в своем поведении то, что заставляет подчиненных гордиться, а еще важнее, – любить своего руководителя. Осознать, какие характерные черты личности первого лица компании отличают эту компанию от конкурентов, от бизнес-партнеров и иностранных «товарищей».

Однако совершенно необходимо эту рефлексию совершить. Именно в результате этого анализа у компании появится лидер, понимающий, в чем именно заключается его «лидерство». Именно после этого станет понятно, как «унаследовать трон», как передать ключевые функции руководителя компании преемнику, как подчеркнуть последовательность развития компании.

О важности корпоративной культуры написаны тома. Недавно переведенная книга «Корпоративная религия» еще не покинула полки книжных магазинов. Но написанное в десятках умных книг все равно сводится к тому, что ответственность за распознание собственной корпоративной культуры лежит на топ-менеджменте компании. Только первые лица могут, проанализировав развитие своего бизнеса, лучшие и худшие моменты своей истории, наиболее значимые и характерные черты собственной компании, идентифицировать ее корпоративную культуру.

Вот как это описано в книге «Технологии сбалансированного управления»:

Многие компоненты культуры трудно обнаружить человеку извне. Так как культурные нормы часто распространяются только на членов группы, «чужакам» прощается некоторое отклонение от принятых норм. Таким образом, внешний по отношению к группе исследователь, не ставящий себе цель специально наблюдать за таким явлением, как организационная культура, может и не заметить стандартов поведения, принятых в данной организации. В то же время люди, работающие в компании длительное время, не замечают требований, которые предъявляет к ним организационная культура, так как они давно вошли в плоть и кровь ветеранов организации. В этом организационная культура сходна с культурами определенных наций и стран — экзотичность тех или иных требований совершенно не осознается носителями культуры, слабо заметна туристу и часто совершенно ломает жизнь человека, перебравшегося в страну на постоянное жительство.

Наш острый взгляд пронзает каждый атом,

Наш каждый нерв решимостью одет;

И, верьте нам, на каждый ультиматум

Воздушный флот сумеет дать ответ.

Надо понимать, что вышеописанные проблемы отнюдь не ограничиваются рамками отношений к сотрудникам и отношений сотрудников к своей компании. Это, наверное, было бы замечательно. Но – и это важнее всего – пренебрежение к «человеческому фактору» провалит любой проект по внедрению изменений. Те компании, которые не успеют сейчас выстроить правильные, уважительные и управляемые отношения со своими сотрудниками, обречены замереть в своем развитии и, весьма вероятно, проиграть в конкурентной борьбе своим более гибким коллегам.

Поясню эту мысль. Любые перемены в любой организации неизбежно встречают сопротивление. Это сопротивление тем выше, чем радикальней предлагаемые перемены. Современное состояние менеджмента в развивающихся российских компаниях таково, что перемены требуются постоянно, и они затрагивают практически все сферы деятельности. Будь то изменение системы мотивации, или внедрение сбалансированной системы показателей, или же переход от дивизиональной к матричной структуре управления, никакое изменение не случится до тех пор, пока его идея не будет «продана» сотрудникам. Ибо в современном бизнесе, как уже говорилось выше, мнением сотрудников нельзя пренебречь, без их заинтересованного участия не получится внедрить никакое изменение. Вот и получается, что судьба компании сейчас находится в руках ее сотрудников. А для того, чтобы правильно построить отношения с ними, руководители компании должны отказаться от своих «системно-архитектурных» подходов.

Получится ли?

Микаэл Горский

Статья опубликована в журнале "Экономические стратегии" №5-6, 2004

Введение

Сбалансированная система показателей (Balanced Scorecard, ССП), изначально определенная авторами – Робертом Капланом и Дейвидом Нортоном – как система стратегического управления, ориентированного на долгосрочные результаты, вызвала заслуженный интерес у российских топ-менеджеров.

Любая новомодная идея, не реализованная на практике, недолговечна. В отсутствие даже у крупнейших российских компаний бюджетов на такие НИОКР, единственным способом апробации и совершенствования новых методов управления организациями и в то же время развития компетенции внедряющих их специалистов является выполнение заказных консалтинговых проектов. Заказчиками сегодня, как правило, выступают представители отраслей экономики, в которых большинство активных предприятий, с одной стороны, еще имеют преимущества по накопленным и контролируемым ресурсам, а с другой – вынуждены искать эффективные способы дальнейшего поддержания и наращивания деловой активности в традиционной сфере и одновременно экспансии в новые, более перспективные сегменты рынка.

Наши первые опыты реализации концепции ССП на предприятиях строительного комплекса выявили ряд интересных особенностей и методологических проблем. В предлагаемом читателю материале мы, не претендуя на научную полноту и строгость изложения выводов, хотим поделиться ими, дабы облегчить последующие попытки построения систем стратегического управления в российских компаниях вообще и на предприятиях строительного комплекса в частности.

Строительство и девелопмент. Отраслевые особенности и организационные формы

Девелопмент недвижимости – это бизнес, где требуются сравнительно крупные инвестиции с длительным циклом и где произведенный продукт в течение длительного времени может создавать регулярный доход.

Примерно с 1990-1992 года в России обозначились типичные формы деятельности экономических субъектов в данной сфере:

- инвестирование;

- строительство;

- реконструкция и ремонт;

- сдача в аренду и продажа;

- эксплуатация;

- специализированный консалтинг.

Наибольшее развитие получили первый, четвертый и пятый виды деятельности компаний-девелоперов (само строительство все чаще отдается на подряд специализированным строительным организациям, имеющим соответствующие лицензии и необходимые основные средства).

Хотя цепочка полного цикла строительного производства реализована меньшинством ведущих игроков рынка, девелоперский бизнес в основном представлен многопрофильными промышленно-строительными холдингами или корпорациями.

Экономика и финансы

На входе в российскую строительную отрасль, которая остается одной из наиболее закрытых для реальных инвестиций, существуют серьезные барьеры. Рынок первичного жилья в Москве, по данным КАСРР Москвы, поделен между несколькими (20-30) крупными организациями, причем важным условием здесь являются связи с властными и надзорными органами.

Финансовое управление бизнесом такого рода существенно отличается от управления в традиционном производстве, торговле, сфере услуг и т. д. Здесь важен временной фактор, то есть разнесение во времени отрицательных (инвестиции) и положительных (возмещения, доход, прибыль) денежных потоков. Это влечет за собой сдвиг в учете финансово-хозяйственной деятельности, а также в оценке предполагаемых проектов в сторону таких инвестиционных методов и инструментов, как оценка эффективности инвестиций, инвестиционный учет и инвестиционная история, оценка произведенных инвестиций постфактум.

Взгляд на финансы корпораций в сфере недвижимости требует надсистемного видения: нередко финансы отдельных компаний подобной бизнес-структуры играют обслуживающую роль и призваны выполнять частные задачи в рамках распределения обязанностей в корпорации-девелопере. Методологическое решение подобных проблем, базирующееся на концепции DCF (discounted cash flow), в данном случае сильно отстает от «спроса» (потребностей менеджеров отрасли). Тем не менее, в данном случае лучше производить расчеты, чем не делать под предлогом недостаточной обоснованности оценок.

Управление

Если рассматривать девелопмент и строительство как отрасль бизнеса, то это практически на 100% набор проектов, с инвестициями, их окупаемостью и присущими им рисками. Менеджмент в таком бизнесе представляет собой глобальное руководство всем циклом работ, управление проектами.

Компании, работающие в строительной отрасли, нуждаются в новой концептуальной основе управления, соответствующей их отраслевой специфике. Ни функциональный, ни процессный подходы к построению управления бизнесом полностью не удовлетворяют нужды отрасли. Функциональный подход применим лишь к отраслям с устоявшимися, стационарными условиями и более или менее непрерывным потоком ресурсов в каждом периоде. Процессная организация управления предполагает возможность объединить несколько последовательных операций одного рабочего процесса в единую цепочку с единым хозяином процесса; большую самостоятельность участников процесса; ответственность за общий результат. Поэтому на практике в строительной отрасли применяют оба эти подхода, но дополняют их проектным управлением.

В управлении строительным бизнесом есть один фактор, объясняющий, почему организационные структуры в девелопменте приняли наблюдаемые нами формы и какие инструменты управления позволили бы наиболее эффективно решить задачу управляемости. Этот фактор – достаточно продолжительный временной период между принятием стратегического решения и получением результата. Все главные управленческие решения принимаются на этапе согласования проекта, а последствия можно оценить только после окончания строительства и сдачи объекта.

Известно, что после согласования проекта изменить его уже нельзя. Поэтому управление таким бизнесом носит «разовый» характер: воздействие на факторы, доступные нашему влиянию и наблюдению, производятся до выполнения всего комплекса мероприятий, направленных на реализацию принятой стратегии. Результаты же сказываются через определенный временной период. При этом скорректировать выбранную стратегию уже нельзя. В этой связи к бизнес-проектированию, прогнозированию, оценке инвестиционных проектов и маркетинговым исследованиям предъявляются чрезвычайно высокие требования. А риски такой деятельности могут быть снижены лишь при значительном ее масштабе путем диверсификации объектов по классам и типам или даже направлениям деятельности.

Бюджетирование как управленческая концепция нуждается в адаптации к нуждам строительного бизнеса. Реализация ключевого для бюджетирования принципа обратной связи в строительной отрасли сильно затруднена из-за российской системы финансовой отчетности, которая не позволяет адекватно и регулярно оценивать произведенные затраты в ходе строительства, а также по причине уже упомянутой невозможности значительно повлиять на ход выполнения проекта.

Применение сбалансированной системы показателей

В значительной степени облегчить решение проблемы может такой инструмент управления бизнесом, как сбалансированная система показателей (Balanced Scorecard), или ССП. Управленческие концепции, реализующие процесс управления не только по финансовым, но и по специальным показателям, известны несколько десятилетий. Прежде всего, это концепция контроллинга. Она предполагает целостное, объединенное и взаимосвязанное на всех уровнях («тотальное») управление предприятием на основе специально разработанной системы показателей. Можно сказать, что по сравнению с бюджетированием контроллинг уделяет значительно больше внимания:

- нефинансовым (специфичным для данной компании или отрасли) показателям;

- стратегической составляющей бизнеса;

- подготовке процесса принятия решений (decision making) в рамках стратегического учета и управления.

В этом отношении ССП может служить одним из примеров реализации контроллинга. Единственным серьезным отличием является детальная формализация всех процедур и регламентов в контроллинговых системах. Сбалансированная система показателей уделяет им меньше внимания и концентрируется на определении адекватных показателей и их декомпозиций по элементам структуры. Примеров внедрения как ССП, так и контроллинга, в России довольно мало, и references консалтинговых компаний пока исчисляются единицами. Тем более интересным представляется сравнительный анализ концепций. В таблице 1 приведены характеристики сразу трех концепций управления.

Таблица 1

Показатели хода выполнения строительного проекта имеют мало отношения к финансовой сфере. Обычно ход строительства контролируется по специфическим показателям, как то:

- процент (объем) освоенных средств по проекту (в % или стоимостном выражении)

- процент (объем) выполнения работ (в % или натуральном выражении)

- временные отклонения от графиков строительства (по диаграммам Ганта)

- отклонение (в %) в соотношении фактически потраченных средств и процента выполненных работ и др.

Именно в строительстве «сошлись» такие требования к системе управления бизнесом, которым в значительной степени удовлетворяют две последние из упомянутых нами концепций управления (ССП и контроллинг):

- проработанность наиболее уместных показателей оценки результатов деятельности, присущая ССП

- регламентация процессов принятия решений, всеохватность менеджмента и контроль, присущие контроллингу

Контроллинг может быть применен только в масштабах всей структуры экономического агента, сверху донизу. Сбалансированная система показателей позволяет наладить разработку стратегии и управление ее реализацией для отдельной компании холдинга, но в то же время пригодна и для всей структуры.

Аркадий Пасерба, Валерий Солодов

Статья опубликована в журнале "Управление компанией" январь, 2006

В 2003 году руководство крупной дистрибьюторской компании "Десан" приняло решение о масштабной реорганизации системы управления. Работа шла по всем направлениям: в ходе преобразований была разработана стратегия и определена маркетинговая политика на ближайшие годы; произошли серьезные изменения в организационной структуре и бизнес-процессах компании. Спустя два года Денис Ходжаев, управляющий партнер "ТК Десан", анализирует сильные и слабые стороны проекта, рассказывает о сегодняшней ситуации в компании, делится планами на будущее.

– С чем была связана столь масштабная реорганизация системы управления?

– На тот момент наша компания переживала нелегкие времена, мы отставали по многим направлениям. У нас не было четкой, формализованной стратегии; чувствовались значительные пробелы в маркетинговой политике; были сложности с эффективным управлением предприятием. Компании требовались изменения, серьезные, четко выверенные, продуманные, и начинать нужно было с внутренней структуры и бизнес-процессов.

– Вы обратились к помощи сторонней организации или выполняли проект собственными силами?

– Мы решили воспользоваться услугами внешних специалистов. Это сейчас, спустя два года, у нас существует четкое понимание дальнейшего развития. На тот момент такой ясной картины не было. Мы, конечно, знали, каковы наши главные задачи (повышение уровня продаж, расширение дистрибьюторских направлений, повышение эффективности деятельности служб компании), но как обеспечить четкую взаимосвязь общей стратегии с ежедневными действиями каждого сотрудника, мы плохо себе представляли. Рассмотрев ряд предложений, мы решили остановить свой выбор на консалтинговой фирме МАГ КОНСАЛТИНГ, которая к тому времени имела значительный опыт выполнения проектов по повышению эффективности стратегического и оперативного управления.

– В чем заключалось участие консультационной компании?

– Работа с консультантами началась на этапе обследования: было проанализировано текущее состояние системы управления компании; изучена специфика взаимодействия структурных подразделений, финансово-хозяйственные показатели, которые используются при принятии управленческих решений; сделана оценка уровня автоматизации информационных потоков; определены основные задачи в области учета. По итогам обследования мы вместе со специалистами консалтинговой фирмы определили главные цели проекта (формализация стратегических целей компании, описание бизнес-процессов, реорганизация организационной структуры, постановка систем управленческого учета и бюджетирования). После тематического семинара по стратегическому управлению, организованного МАГ КОНСАЛТИНГ, мы пришли к выводу, что хорошим структурирующим началом в проведении изменений может стать сбалансированная система показателей.

– Почему вы остановили свой выбор именно на сбалансированной системе показателей?

– Причина проста. Финансовые показатели это прекрасно, но они, во-первых, не охватывают все сферы деятельности компании, а во-вторых, данные по ним часто приходят с опозданием. Нефинансовые показатели сложнее измерять, но ими проще управлять в оперативном режиме. Кроме того, многих сотрудников не всегда можно ориентировать на финансовые показатели, потому что они для них неочевидны и непонятны. Именно поэтому нас и заинтересовала сбалансированная система показателей (ССП). Безусловно, в концепции ССП есть более «высокие цели», связанные с ориентацией компании на стратегию, но это уже долгосрочные задачи внедрения. На начальном этапе нас привлекла именно возможность оперативного управления компанией и измерения нефинансовых показателей деятельности. Благодаря ССП появилась возможность говорить с сотрудниками «на одном языке». Сбалансированная система показателей позволяет установить показатели оценки деятельности каждого человека.

– Какие стратегические цели были выбраны в качестве приоритетных?

– Увеличение прибыли компании и повышение ее стоимости. Причем под стоимостью я предложил нашим сотрудникам понимать не цену предприятия, за которую его можно продать. Стоимость организации – это совокупность качественных бизнес-процессов, сильных брендов, профессиональной команды сотрудников. Это, если хотите, уникальность, сильные стороны компании. Именно на развитие таких составляющих данной стратегической цели мы делаем ставку.

– С чем были связаны основные сложности в процессе реализации проекта?

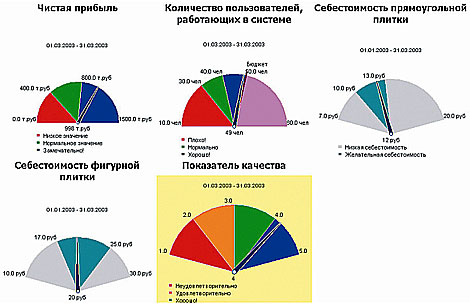

– Достаточно много времени ушло на определение показателей. В некоторых случаях мы, пытаясь учесть все аспекты, разработали слишком сложные алгоритмы вычисления. Так в проекте "Упаковка" предусматривался показатель поддержания оптимального складского запаса. Отклонения от целевого уровня запаса в течение отчетного периода допускались в пределах +/- 5%, а бонус ответственному за показатель выплачивался, если норматив выдерживался по всем товарным позициям. За все время действия показатель не был выполнен ни разу, поэтому от него пришлось отказаться.

Также возникли сложности с повышением лояльности сотрудников к проекту. Многие восприняли ССП не как созидательное начало, призванное улучшить ситуацию в компании и сориентировать всех на продвижение к единой цели, а как систему «наказания» и «штрафов» за невыполненную работу.

– Как вы считаете, с чем была связана неготовность людей "жить по показателям" – с возросшей ответственностью за свою работу, с естественным сопротивлением нововведениям или недостаточной информационной поддержкой проекта?

– Я думаю, здесь всего понемногу. Во-первых, в нашей компании не все новое сразу воспринимается "на ура", всегда существует некая доля скепсиса, всегда присутствует сопротивление. Во-вторых, исполнители подчас работают "на процесс", и если руководство как непосредственное, так и высшее не ориентирует их каждый день на результат, то они привыкают жить в процессе. Безусловно, так проще: прийти, сделать свою работу и уйти; результат в данном случае волнует постольку поскольку. Сбалансированная система показателей, в первую очередь, обращает внимание на результат и заставляет людей думать, что нужно еще сделать, для того чтобы достичь цели.

Новаторов в принципе очень мало, чаще всего люди меняются с большой неохотой. При этом я признаю и нашу вину в негативной реакции сотрудников на проект. Мы слишком поторопились привязать заработную плату персонала к показателям, разделив ее на две части: постоянную и переменную. Однако люди привыкли получать фиксированный оклад. Совокупный доход сотрудников увеличился на 10-20%, но оклад был поделен где-то 50/50 или 60/40. Возможность получать в совокупности больше появилась, но фиксированный оклад сократился. Это и стало камнем преткновения.

Не все показатели были разработаны верно, что привело к снижению мотивации некоторых сотрудников и даже к их уходу из компании. Сейчас я предпочел бы так не делать. Перед окончательным утверждением показателей их надо тестировать около 3-х месяцев. В этот период необходимо каждую неделю обсуждать с сотрудником его показатели, смотреть насколько правильно они установлены, оценивать достигнутые результаты.

Только после того как будет налажен диалог между руководителем и подчиненными, и люди поймут, что показатели – это часть их деятельности, их можно внедрять.

– Проект повлек за собой и организационные изменения?

– Да, наша команда сильно изменилась. В этом, конечно, есть свои положительные и отрицательные стороны. Главный минус я вижу в том, что мы не достаточно серьезно подготовили персонал к изменениям. Мы не смогли донести понимание необходимости изменений до всех сотрудников, поэтому не все из них разделяли проводимую реорганизацию и главное – принимали ее и видели себя в ней. Часть из них предпочли написать заявление об уходе. Очень жаль было расставаться с некоторыми из них. Это была потеря для компании. В этом наша недоработка при подготовке к изменениям.

Также возникла проблема с делегированием полномочий в рамках проекта. Я думаю, проект изменений достаточно сложен и мое активное участие в нем, как руководителя, просто необходимо. В некоторых случаях я перераспределял ответственность среди руководителей подразделений. Однако не всегда получал положительный результат. Речь не идет о некомпетентности людей, я еще раз повторюсь, реорганизация – серьезный и сложный шаг для компании. Возможно, сотрудник и разделяет видение руководства и согласен с проводимыми изменениями, но вот информация о проекте до него доносится плохо. В результате человек теряется, не осознает своей роли и, как следствие, покидает компанию. Очень важно настроить персонал на проект, а для этого у руководителя должны быть не только серьезные управленческие навыки, но и определенная энергетика, способность заряжать людей положительными эмоциями, нацеливать их на результат.

Также возникла проблема с делегированием полномочий в рамках проекта. Я думаю, проект изменений достаточно сложен и мое активное участие в нем, как руководителя, просто необходимо. В некоторых случаях я перераспределял ответственность среди руководителей подразделений. Однако не всегда получал положительный результат. Речь не идет о некомпетентности людей, я еще раз повторюсь, реорганизация – серьезный и сложный шаг для компании. Возможно, сотрудник и разделяет видение руководства и согласен с проводимыми изменениями, но вот информация о проекте до него доносится плохо. В результате человек теряется, не осознает своей роли и, как следствие, покидает компанию. Очень важно настроить персонал на проект, а для этого у руководителя должны быть не только серьезные управленческие навыки, но и определенная энергетика, способность заряжать людей положительными эмоциями, нацеливать их на результат.

– Некоторые специалисты считают, что сбалансированная система показателей не совсем подходит для российского бизнеса. Ваше мнение как руководителя компании, в которой внедрена ССП?

– Я не совсем понимаю, чем она не подходит. Возможно, возникает проблема в недостаточной адаптации ССП к российским условиям бизнеса. Но возьмем простой пример: качество отгрузки товара клиентам можно посмотреть как в финансовых показателях, так и нефинансовых. Существуют определенные ситуации: положили лишнее, недогрузили, пересортица, продукция с потерей товарного вида, качество загрузки транспортного средства и как следствие порча и бой товара. В таких случаях не понятно, о чем людям может сказать стоимостное выражение. Другое дело если оценивать в натуральных показателях. Персонал, который отгружает покупателю товар, в данном случае грузит не деньги, а продукцию. Будет правильнее объяснить ему, сколько коробок они не догрузили в месяц для достижения необходимого показателя. Практика ССП может и не российская, но коробки грузят как в России, так и за рубежом. Если объяснить людям их цели понятным языком, они лучше их воспримут.

– На данный момент сбалансированная система показателей разработана на все направления бизнеса вашей компании?

– Изначально ССП была разработана на пять направлений: снабжение, продажи, склад, упаковочное производство и служба персонала. В каждом из них были определены стратегические цели и разработаны показатели (на подразделение в целом и для каждого сотрудника). В тот момент мы не строили ССП для службы маркетинга, потому что не полностью была сформирована стратегия по брендам. В настоящий момент у нас идет работа в этом направлении: будут разработаны показатели охвата всех уровней дистрибуции, представленности нашей продукции на рынке, эффектности маркетинговых затрат.

– Какие дальнейшие планы?

– Что касается стратегии компании, у нас есть амбициозные планы по охвату регионов России, по представлению нашей продукции в рознице. Так же мы собираемся развивать вертикальную интеграцию: будем уходить в производство.

Продолжаются работы по реорганизации внутренней структуры компании, создаются новые подразделения. Сбалансированная система показателей требует от компании постоянного развития. Процесс продолжается, каждый день приносит новые вопросы. Мы добились определенных успехов в сравнительно небольшом сегменте рынка, но мы хотим развиваться, расти, достигать поставленных целей и дальше.

Мария Фурсеева

Статья опубликована в "Финансовой газете", №9, 2005

В данной статье мы рассмотрим несколько специфических проблем, которые возникают в процессе внедрения сбалансированной системы показателей на предприятиях холдингового типа, а также на предприятиях с несколькими департаментами.

Как показывает практика, в компании со сложной структурой внедрять сбалансированную систему показателей (ССП) необходимо на всех уровнях управления, а не только на верхнем. При этом часто возникает ситуация, когда разобраться, кто конкретно будет отвечать за достижение определенных показателей на том или ином уровне, очень сложно. Во многих случаях ответственным буквально за все оказывается генеральный директор.

ССП помогает решать управленческие задачи на уровне не только генерального директора, но и других менеджеров, вплоть до руководителей отдельных подразделений. Однако подразделения во многих компаниях дифференцируются по продуктовому или рыночному принципу. Перед такими предприятиями встает задача синергии подразделений.

Создание единой CRM-системы

Ни для кого не секрет, что при отсутствии достаточного уровня автоматизации клиент может работать не с компанией в целом, а с тем или иным менеджером. Это чаще всего происходит в отраслях сферы услуг: консалтинг, недвижимость, торговля, дистрибуция и т. д. На первый взгляд, ситуация парадоксальная: клиенты больше доверяют конкретному менеджеру, а не компании в целом, несмотря на то, что они были привлечены рекламой всей компании. Естественно, что в случае ухода менеджера из компании, компания может лишиться и части клиентов. Данную проблему можно решить с помощью СПП.

На практике часто приходится сталкиваться с ситуациями, когда у компании отсутствует единая клиентская база. Из-за этого клиент даже не знает, что может получить дополнительную услугу в соседнем подразделении компании. Это приводит к дублированию функций в подразделениях, выполнению не свойственных им задач.

В данном случае в стратегической карте компании могут появиться две цели: увеличение клиентской базы и улучшение взаимодействия подразделений. Под каждую из этих целей вводятся дополнительные показатели, стимулирующие обмен клиентами между подразделениями. Например, деятельность каждого подразделения и компании в целом измеряется по таким показателям, как приток клиентов в базе (для учета можно использовать небольшую CRM- или ERP-систему) и взаимодействие каждого подразделения с клиентами других департаментов, то есть количество услуг, оказанных клиенту "чужого" подразделения. Руководители разных подразделений могут даже согласовать между собой так называемые cross-вознаграждения, когда за услуги, оказанные клиенту другим департаментом, менеджер, который с ним работает, получает дополнительное вознаграждение. При этом клиент закрепляется за конкретным менеджером подразделения, которое работает с ним больше всех, и начиная с момента введения этих правил всегда числится за этим департаментом.

Параллельно идет работа над тем, чтобы клиент воспринимал в лице конкретного менеджера компанию в целом. Так, в каждый бизнес-процесс вводится требование (контролируемое ССП), согласно которому каждая сделка должна начинаться с введения в единую CRM-базу всех реквизитов клиента и необходимой информации о нем. В дальнейшем эта база используется для учета всех контактов с клиентом.

Кроме того, бизнес-процессы каждой сделки изменяются таким образом, чтобы сделка ассоциировалась с компанией. В процесс продажи или оказания услуг обязательно включается встреча с представителем компании, который, по мнению клиента, ответственен за проведение сделки. Другими словами, сделку ведет не один человек, а несколько. Таким образом, у клиента создается впечатление, что с ним работает команда. С учетом того, что вся информация хранится в единой CRM-системе, удается сделать процесс общения с клиентом индивидуальным. По окончании сделки вводится обязательная процедура - звонок менеджера клиенту с целью получения информации об оказанной услуге. Помимо прочего, этот разговор помогает получать значения для такого показателя ССП, как удовлетворенность клиента. В то же время разрабатывается целый ряд услуг для клиентов других подразделений.

Описанные действия мы осуществили в рамках проекта внедрения ССП в одной российской компании. Примерно через два месяца с начала эксплуатации системы был произведен контрольный замер и подведены первые итоги. Так, в компании стал происходить обмен клиентами между подразделениями. В дальнейшем она готовилась уже к работе по принципу "одна точка входа": с клиентом будет общаться всего один менеджер по работе с клиентами, а дальше конкретные отделы будут обслуживать те или иные сделки. Таким образом, может быть осуществлена синергия между различными подразделениями.

Декомпозиция ССП на подразделения

Другой трудной задачей, возникающей при внедрении ССП в компаниях со сложной структурой, является проекция целей и показателей всей компании на показатели подразделений и индивидуальные показатели сотрудников. Так, показатель для компании «количество сделок» на уровне департамента детализируется по количеству услуг, которые были оказаны клиентам каждого подразделения. При этом рассматривается возможность оказания дополнительных услуг, которые могут быть интересны клиентам. В реальной компании, которую мы упоминали выше, все эти инициативы были реализованы только после тщательного экономического анализа.

Проецируя цели компании, мы зачастую сталкиваемся с тем, что на уровне подразделений утрачивается сбалансированность (как правило, это характерно для вспомогательных подразделений).

В некоторых ситуациях компании (дистрибьюторы, риэлторы) рассматривают в качестве источников денежных поступлений не только клиентов, но и своих поставщиков. Например, когда, количество поставщиков ограничено или часть денежных поступлений связана со скидками, которые предоставляются по итогам сделок, выполненных за год. Приходится параллельно отслеживать успешность работы сотрудников не только с покупателями, но и с поставщиками, поскольку, если поставщик разорвет контракт, компания может потерять часть бизнеса. Эту ситуацию необходимо учитывать при построении ССП: добавлять к четырем существующим на уровне компании перспективам (финансы, клиенты, процессы, обучение и развитие) пятую (поставщики) на уровне подразделений. В данных условиях может возникнуть ситуация, когда в ССП на уровне компании имеется четыре перспективы, а на уровне подразделений появляется пятая, связанная с поставщиками.

Мы уже говорили, что проекция ССП на основные подразделения обычно не вызывает серьезных проблем. Проекция же на вспомогательные департаменты практически всегда приводит к нарушению баланса между их целями. Это связано с тем, что подразделения являются затратными и не влияют на достижение многих финансовых целей компании: рост оборота, получение максимальной прибыли. Степень их участия сводится к сокращению или оптимизации собственных расходов.

Для многих вспомогательных подразделений стратегические цели детализируются. Например, для вспомогательного подразделения, занимающегося эксплуатацией, цель всей компании "повышение качества услуг" формулируется как "качественная работа по удовлетворению заявок других подразделений", то есть решение проблем в эксплуатации, выполнение заявок в срок и так далее.

Вспомогательные подразделения компании должны не только оперативно реагировать на заявки других отделов, но и играть определенную стратегическую роль, предвидя потребности других подразделений и всей компании.

Иногда вспомогательные подразделения могут оказаться генераторами нового бизнеса. Так, ИТ-структура компании может предложить новые стратегии развития того или иного бизнеса (например, обслуживание через Интернет).

Следует отметить еще один немаловажный факт. Внедрение ССП, как правило, порождает в компании существенные изменения. В приведенном примере для реализации стратегической цели, которая связана со взаимодействием подразделений и переориентацией клиента на компанию, был инициирован целый ряд внутренних проектов. Так, потребовалось внедрить CRM-систему для хранения данных по каждому клиенту, ориентировать менеджеров на работу с новой базой, внедрить новые услуги для клиентов других подразделений, запустить новую систему мотивации. Этот пример прекрасно иллюстрирует "эффект домино", который возникает при внедрении СПП: начав небольшие изменения, компания вынуждена в результате изменить очень многое, выполнить целый ряд стратегических проектов.

Еще один важный момент – стоимость внедрения СПП, которая, безусловно, зависит от размеров проекта, то есть от количества подразделений, для которых она разрабатывается. Например, если в компании 10 подразделений, в каждом из которых 10 отделов, можно сказать, что для полного перехода компании на ССП нужно ввести 111 систем показателей. Это достаточно большое число, поэтому при разработке проекта необходимо:

- предусмотреть параллелизм процессов разработки ССП

- внешним консультантам поручать работу над ССП всей компании и нескольких основных подразделений

При проведении проекта консультанты должны активно работать с системой показателей головной организации, одного основного и одного вспомогательного подразделения. Таким образом, опыт, полученный в процессе внедрения, обобщается и применяется в других подразделениях.

Построение ССП на предприятиях холдингового типа

Если компания организована по холдинговому типу - управляющая компания и ряд стратегических бизнес-единиц - следует создавать несколько систем показателей. Во-первых, у каждого подразделения может быть своя стратегия. Более того, для холдинга потребуется две отдельные системы: для организации в целом и для управляющей компании.

Если на уровне холдинга удается достичь синергии между подразделениями или приобретенными видами бизнеса (в случае вертикальной или горизонтальной интеграции), можно рассматривать все четыре перспективы, которые будут транслироваться на нижний уровень. Если в холдинге отсутствует синергетический эффект (например, одна стратегическая единица занимается добычей нефти, вторая - производством алюминия, а третья - производством и продажей продуктов питания), вполне возможно, что ССП на уровне холдинга будет ограничена одной-двумя целями. Это будут цели из перспективы "финансы", связанные с повышением общей стоимости бизнеса, а также с развитием компании (приобретение дополнительных видов бизнеса или формирование концепции холдинга).

При внедрении ССП обязательно должны происходить процессы, связанные с управлением изменениями. Кроме того, необходимо иметь четкое видение будущего компании, которое придется прорабатывать "сверху вниз": от руководителей подразделений к руководителям отделов. И самое главное - необходимо наладить процесс информирования сотрудников о ходе проекта. Проект не должен проходить вне компании, вне руководителей подразделений и отделов. Показатели не могут быть просто "спущены сверху". Они должны быть осознаны и приняты всеми участниками процесса.

Андрей Гершун

Статья опубликована в журнале "Форум IT", №6, 2003

Многие российские компании нередко сталкиваются с проблемой непонимания их сотрудниками долгосрочных целей развития бизнеса. При этом менеджеры среднего звена зачастую принимают и реализуют решения, идущие вразрез с общей стратегией. Помочь в решении этой проблемы может внедрение сбалансированной системы показателей (ССП).

Что такое сбалансированная система показателей

Основная идея ССП проста: выделяется некая система показателей, характеризующих деятельность компании, контроль изменения которых позволяет видеть, движется ли она (и как) в направлении, которое было запланировано. При этом, в отличие от традиционных методов стратегического управления, ССП позволяет использовать не только классические финансовые показатели, но и такие важнейшие для любого бизнеса характеристики, как качество бизнес-процессов, состояние отношений с клиентами, качественный состав персонала и т. п.

Как это делается

Рассмотрим на примере вымышленной компании процесс разработки и внедрения ССП. Мы покажем основные проблемы, с которыми могут столкнуться российские предприятия, а также преимущества, которые они могут получить в результате проекта.

В чем проблема

За 10 лет своего существования промышленно-торговая группа "Тротуар-холдинг" превратилась из небольшого магазинчика "Дорожка", торговавшего строительными материалами на окраине Москвы, в крупного дистрибьютора тротуарной плитки с обширной сбытовой сетью. В 2000 году было принято решение приобрести один из заводов по производству тротуарной плитки в поселке Сафроново. В результате образовался холдинг, во главе которого встала управляющая компания.

Владельцы и руководители компании не раз пытались определить долгосрочные цели и разработать стратегию их достижения, а также наладить эффективный контроль за выполнением подразделениями стратегического плана, но им не хватало инструмента, который позволил бы это сделать. Для создания системы стратегического управления руководство холдинга решило пригласить консультантов.

Основной бизнес-процесс холдинга, на первый взгляд, выглядит достаточно просто. Сафроновский завод производит плитку, а торговый дом как дистрибьютор распространяет ее через дилерскую сеть, в которую входит и магазин "Дорожка". Несмотря на это холдинг уже в первый год своего существования столкнулся с рядом проблем, которые существенно снижали эффективность работы. Большинство из них были вызваны тем, что рядовые сотрудники не знали стратегию развития холдинга, не понимали свою роль в ее реализации, а система мотивации никак не связывала результаты их труда с достижением стратегических целей.

Начальный этап проекта

Проанализировав проблемы компании, команда консультантов посоветовала начать с организации процесса управления на основе сбалансированной системы показателей, поскольку формализация стратегии и использование ССП могли стать хорошей основой не только для построения системы управленческого учета, но и для внедрения ERP-системы. План проекта (см. табл. 1) предполагал, что основная часть работы будет выполнена в течение 3-4 месяцев.

После того, как владельцы и руководители холдинга были ознакомлены с основами стратегического управления, ССП и примерами решений, применявшихся на других российских и иностранных предприятиях, им предложили им описать стратегию предприятия так, как они ее понимают. Как и предполагалось, представления о стратегии оказались самыми разными.

Затем с руководителями холдинга был проведен ряд интервью, в результате чего удалось получить некое начальное описание стратегии. При этом выяснилось, что для холдинга важной задачей является построение многоуровневой схемы управления, в которой каждой структурной единице отводилась строго определенная роль.

Разработка стратегии и создание стратегических карт

Разработка стратегии и создание стратегических карт

Как показали интервью, руководители "Тротуар-холдинга", представляли себе стратегию его развития, но стратегия не была формализована. В результате формализации консультанты выделили несколько десятков стратегических целей. Для основных из них были разработаны стратегические карты, описывающие как сами цели, так и взаимосвязи между ними.

Выбор показателей для ССП

На основе стратегических карт была разработана ССП. Понятно, что управлять, одновременно используя сотню показателей, невозможно, и на этом этапе руководство холдинга выбрало из всех предложенных консультантами основные.

Составление ССП для предприятий холдинга и их подразделений

Данный этап потребовал от руководителей всех структурных единиц холдинга правильного понимания того, какие меры должны быть реализованы на их уровне управления для достижения стратегических целей холдинга. В результате бесед с консультантами каждый из них предложил свой набор конкретных показателей.

Внедрение информационной системы для ССП

Получение необходимой и достоверной информации требовало внедрения на предприятиях, входящих в холдинг, адекватной системы управленческого учета. К этой цели было решено двигаться постепенно, последовательно расширяя номенклатуру используемых показателей за счет внедрения сначала новых бизнес-процессов по сбору информации, а потом и ERP-системы.

Пересмотр ССП

Понятно, что сразу определить именно тот набор показателей, которые могут дать наибольший эффект и останутся неизмененными в течение длительного времени, почти нереально. Основные проблемы состоят в следующем:

· некоторые показатели могут быть выбраны неверно, и сотрудники будут стремиться выполнять их в ущерб другим целям

· данные для некоторых показателей могут быть ненадежными или трудными для сбора

· показатели могут быть недостаточно наглядными

В силу этого данном проекте через три месяца было проведено дополнительное анкетирование тех сотрудников, которые должны использовать эти показатели для решения управленческих задач. Это позволило уточнить набор показателей, используемых в разработанной ССП.

Эффект от внедрения ССП

Внедрение сбалансированной системы показателей - стратегический проект, поэтому полный эффект можно получить примерно через полгода-год после его реализации. Однако первые результаты "Тротуар-холдингу" проект начал приносить практически сразу.

Внедрение сбалансированной системы показателей - стратегический проект, поэтому полный эффект можно получить примерно через полгода-год после его реализации. Однако первые результаты "Тротуар-холдингу" проект начал приносить практически сразу.

Например, в результате внедрения ССП у руководителя управляющей компании холдинга на экране компьютера появилось своего рода информационное табло, которое не только отражало общую картину деятельности организации в текущий момент времени, но и - главное - позволило отслеживать динамику продвижения к достижению стратегических целей.

При этом руководитель получил ответы на основные вопросы: за счет чего холдинг создает свою стоимость, какие процессы являются ключевыми в его деятельности, каков уровень квалификации персонала и применяемых технологий, каково их соответствие выбранной стратегии, какие инвестиции нужно осуществить в развитие холдинга с целью достижения долгосрочных целей. Аналогичную информацию на своем уровне компетенции получили и руководители структурных единиц холдинга.

Удачи!

Несмотря на большой объем решаемых задач, концепция ССП проста для понимания, и теоретически предприятие может само разобраться в методике и попытаться внедрить ее своими силами. Однако на практике проект по постановке ССП таит в себе много подводных камней, и если компания не хочет тратить лишнее время и силы на "пробивание стен, в которых на самом деле есть двери", ей лучше обратиться к услугам консультантов.

Сегодня высокая конкуренция на рынке и снижение нормы прибыли делают необходимым решение не только оперативных, но и стратегических задач силами каждого сотрудника компании. И ССП помогает их эффективно решать.

Адрей Гершун

Ирина Абрамова

Статья опубликована в журнале «Техномир», №1 (19), 2004

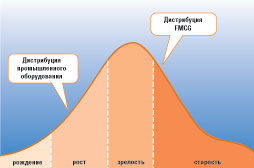

Становление рыночных отношений в России не может не сопровождаться колоссальными структурными изменениями. Если одни отрасли переживают бурный рост, то другие, наоборот, прошли этап становления, взросления и уже клонятся к своему закату. Особенно ярко эта разница видна на примере FMCG (Fast Moving Consumer Goods – товары народного потребления) и рынка промышленного оборудования. Лучшие времена сектора FMCG уже позади, рассвет пришелся на 1997-1998 годы, а по-настоящему рынок поставок промышленного оборудования еще и не начинался. По словам экспертов, рынок промышленного оборудования в настоящее время напоминает рынок банковских услуг времен расцвета финансовых пирамид. В этой связи представляется интересным сравнить два очень не похожих сектора экономики и попытаться выявить общие тенденции.

Внимательный читатель вполне может задать вопрос: а почему, собственно, надо сравнивать FMCG-дистрибуцию с дистрибуцией промышленного оборудования? Ответ довольно прост: FMCG-дистрибуция, пожалуй, была едва ли не единственным массовым видом бизнеса, возможным в первые постперестроечные годы (разбазаривание бюджетных средств с помощью зачетов, невозврат кредитов, «прихватизация» и другие виды постперестроечного «бизнеса» по понятным причинам не рассматриваются). Очевидно, что дистрибуция сейчас – это зрелый, сложившийся и сформировавшийся бизнес со своими проблемами, опять же характерными для зрелого бизнеса: падение доходности, снижение престижа, осознание необходимости в реформировании и проч. Именно своей зрелостью FMCG-дистрибуция интересна для анализа и сравнения с относительно молодым сектором экономики.

На представленном графике, иллюстрирующем жизненный цикл любого бизнеса, условно показаны положения рассматриваемых нами дистрибутивных секторов: FMCG и промышленное оборудование.

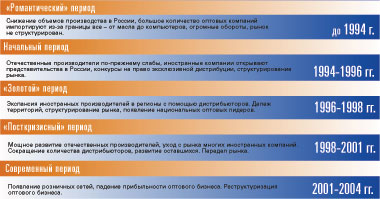

Приведенная таблица отображает краткую историю оптового бизнеса FMCG в России. Сроки и названия периодов носят относительный и даже волюнтаристский характер, тем не менее, они достаточно точно характеризуют основные вехи развития данного бизнеса в России.

Выделяются 3 основных «driving force», определивших развитие оптового бизнеса FMCG:

- экспансия иностранных производителей в Россию

- августовский кризис 98-го года

- экспансия иностранных торговых розничных сетей.

Вопрос, куда и как движется теперь FMCG, – тема для большого и обстоятельного разговора, выходящего за рамки данной статьи. Отмечу лишь, что ничего принципиально нового не происходит – тренд находится в русле общемировых тенденций. Путь этот уже пройден европейскими и американскими компаниями – это путь по направлению к увеличению специализации, в частности – развитию логистической составляющей.

Если продолжить сравнение, то дистрибуция промышленного оборудования находится примерно в начале «золотого периода» – ежегодный прирост продаж в 30, а то и в 100% не редкость для данной отрасли.

На наш взгляд, сейчас существуют две основные «driving force», диктующие развитие отрасли:

1. Конкурентная борьба между западными и отечественными производителями. Исследуя поведение отечественных производителей и дистрибьюторов товаров FMCG, можно отметить, что в течение достаточно короткого времени отечественные предприниматели сумели быстро перенять у западных коллег модели построения систем дистрибуции, ведения бизнеса, корпоративной культуры, ценообразования, спектра предлагаемых услуг и на нынешнем этапе уже практически мало чем отличаются от своих западных конкурентов. Классическим примером является известная компания «Калина» (ранее «Уральские Самоцветы») – отечественный лидер в производстве товаров бытовой химии и парфюмерии. В секторе же промышленного оборудования пока все наоборот, основным конкурентным преимуществом отечественных производителей по-прежнему является ценовой фактор, в то время как западные компании активно применяют различные механизмы продвижения продукции, опробованные на западном рынке.

2. Постепенный рост промышленного производства в стране и, соответственно, увеличение потребления промышленного оборудования. Дистрибьюторы промышленного оборудования все еще находятся в состоянии неопределенности: а надолго ли, а не кончится ли этот рост? При этом темпы роста вызывают определенную эйфорию. Аналогичные явления наблюдались в свое время и среди дистрибьюторов FMCG. Только «шоковая терапия» августа 98-го года быстро внесла коррективы и «спустила на землю» дистрибьюторов. Аналогичное вполне может произойти и с дистрибьюторами промышленного оборудования, если промышленный рост прекратится.

В среднесрочной перспективе возможны два варианта развития событий.

Первый вариант. Продолжение промышленного роста. В этом случае рынок достаточно быстро (в течение нескольких лет) достигнет своего насыщения и на передний план выйдут совсем другие факторы, определяющие успех компании. Здесь опять же уместно продолжить сравнение с рынком FMCG, где из ведущих трех факторов наиболее ценными для клиента дистрибутивной компании являются (в порядке убывания приоритета): наличие постоянного ассортимента, скорость обработки заказа и качество обслуживания. Отметим, что цена как фактор в этом списке не фигурирует, так как занимает 5-ю или 6-ю позицию. Логично ожидать, что для клиентов промышленных дистрибьюторов шкала ценностей также изменится и цена перестанет играть ведущую роль. Скорее всего, шкала ценностей сместится в сторону возможности дистрибьютора предоставить определенный специфический вид сервиса: гибкость арендных и лизинговых условий, предсказуемость гарантийного и послегарантийного обслуживания и проч.

Анализ западного рынка промышленного оборудования показывает, что одной из наиболее востребованных услуг (в основном для американского рынка) является аренда оборудования. Ведущей силой здесь является тренд в направлении asset free компаний. Для публичной компании это важно с точки зрения привлечения инвестиций. Поэтому частой практикой для западных промышленных компаний после процедуры IPO (Initial Public Offer – первая продажа акций компании широкой публике) является аутсорсинг непрофильных направлений деятельности, что и выливается в аренду оборудования.

Второй вариант. Конец промышленного роста. В этом случае неминуемо ужесточение конкурентной борьбы, причем именно в ценовом сегменте, что приведет к общей деградации качества оказываемых услуг. При этом вполне возможен вариант ухода с рынка некоторых западных производителей (как произошло в свое время на рынке FMCG).

Ключевым фактором успеха любой компании является грамотное стратегическое планирование деятельности. Это тем более важно для такой специфической отрасли, какой является дистрибуция промышленного оборудования. Действительно, при реализации любого из сценариев развития отрасли четкое понимание целей и задач компании – это не просто дань модному в наше время стратегическому планированию, но также вопрос выживания компании. Скажем, при реализации оптимистического варианта развития отрасли и продолжении промышленного бума компании-дистрибьюторы неминуемо столкнутся с болезнями роста. Быстрый рост продаж автоматически ведет к столь же быстрому росту компании, который должен сопровождаться организационными изменениями. При этом изменение внутренней структуры компании должно быть четко подчинено стратегическим целям компании, в противном случае относительно маленькая и мобильная компания грозит перерасти в чрезмерно бюрократизированного и неповоротливого гиганта, который уже в силу этого растеряет свои конкурентные преимущества.

При пессимистическом варианте развития отрасли на первый план выйдет мобильность, помноженная на операционную эффективность, которая опять же является производной от стратегических целей или, если быть точнее, производной от способности транслировать или отслеживать достижение стратегических целей компании на уровне отдельных подразделений или даже сотрудников.

Удобной методикой для построения и отслеживания выбранной стратегии развития является сбалансированная система показателей (ССП), созданная в начале 90-х годов прошлого века профессорами Гарвардского университета Дэвидом Нортоном и Робертом Капланом. Роль ССП в общей стратегии компании можно охарактеризовать так: технология, позволяющая компании понять, «куда и как она идет».

В настоящее время сбалансированная система показателей уже нашла свое место в секторе дистрибуции промышленного оборудования, успешно применяется в компаниях других отраслей.

Павел Иванов

Статья опубликована в журнале "Технологии строительства", №4, 2003

«Крайне сложно найти стороннего девелопера, который в состоянии построить в точности то, что ты хочешь». Так Питер Одлунд, менеджер по развитию ТЦ «ИКЕА» в России, объяснил в интервью журналу «Commercial Real Estate» решение своей компании самостоятельно выступить генеральным подрядчиком в проекте по строительству крупнейшего в Восточной Европе торгового центра «МЕГА». Но проблема качественной и полномасштабной реализации замысла заказчика, пожалуй, меркнет перед двумя другими, столь же древними, как и профессия строителя, бедами: стоимость и сроки строительства. Можно списать все на превратности погоды, произвол контролирующих организаций, недисциплинированность смежников и поставщиков, но, в конечном счете, проблема упирается в слабый менеджмент. Эту горькую истину рано или поздно осознает каждый владелец строительной компании. Как показывает практика, один из путей решения проблемы – внедрение современных автоматизированных методов управления.

Строительные технологии и... технологии строителей

В сравнении с долгостроем времен застоя, сроки реализации современных коммерческих проектов в сфере девелопмента просто космические – и именно благодаря их коммерциализации. Однако если в прошлом срыв сроков сдачи в эксплуатацию мало кого беспокоил, то в условиях рыночных отношений любая задержка со сдачей готового строительного объекта заказчику может повлечь за собой судебные тяжбы и серьезные штрафные санкции.

Качество управления строительством конкретного объекта и менеджмент строительной компании в целом остаются одним из наиболее злободневных вопросов всей отрасли. Проблема в том, что руководители строительных компаний чаще всего не владеют информацией о возможностях и методах управления строительными проектами с помощью современных информационных систем. Даже традиционные управленческие инструменты используются ими не в полной мере.

Как показывает опыт, строители неохотно идут на изменение организации процессов, по которым ежедневно проводятся работы, справедливо требуя гарантий их нормального функционирования после внесения изменений. Не секрет, что даже крупные российские строительные холдинги по-прежнему применяют как в проектном менеджменте, так и в повседневном административном управлении, технологии вчерашнего или даже позавчерашнего дня. Что касается управления содержанием и, главное, качеством даже основных бизнес-процессов на строительной площадке, то здесь основным способом передачи знаний, навыков и опыта по-прежнему остается армейский принцип «делай, как я».

Все перечисленные, а также многие другие недостатки имеют место, потому что отсутствует единый центр управления проектами.

Основная причина – жалко денег

Эффективное управление проектом, включая все три его основных компонента – качество и объем работ, сроки, ресурсы – всегда было и остается одним из важнейших вопросов практического менеджмента. При этом у строительных компаний есть масса текущих проблем с автоматизацией повседневной деятельности, которым они и уделяют основное внимание. Высокие материи «управления проектами» для наших соотечественников являются делом «интуитивно понятным» и потому не первостепенным. Строительные организации с трудом перестраивают сложившиеся в организации методы управления проектами в целом и их отдельными стадиями. Мировая статистика снижения затрат до 40% при применении автоматизированных систем управления проектами впечатляет, но не убеждает.

С другой стороны, возможные судебные санкции по просроченным договорам продаж объектов недвижимости заставляют управленцев мыслить по-новому. Кроме того, возрастает конкуренция на строительном рынке, растет стоимость владения техническими ресурсами, цена за «право» на строительство. Только наличие в компании хорошо отлаженной системы управления проектами гарантирует ей статус генерального подрядчика по самым разным проектам – в противном случае ей приходится специализироваться на строительстве определенных видов объектов или производстве лишь некоторых видов работ на строительной площадке. И, наконец, рост стоимости заемных средств при растягивании сроков строительства может «съесть» всю прибыль.

Как показали итоги опроса руководителей строительных предприятий, некоторые из них все-таки предпринимали попытки внедрения отдельных программных продуктов типа Project Expert или Project Primavera. К сожалению, такого рода прикладные программы, с одной стороны, требуют довольно высокой квалификации работающих с ними операторов и аналитиков, а с другой – не являются органичной частью комплексной автоматизированной информационной системы компании. Поэтому с их помощью не удается решить главной задачи – управления предприятием в целом, в динамике всех его функциональных составляющих.

Весьма показателен пример внедрения в одном из многопрофильных строительных холдингов собственной программы управления проектами, разработанной ИТ-компанией «МВС». Поводом для такой инициативы со стороны ИТ-компании оказалась ситуация, в которую попал один из ее программистов. 9 месяцев он не мог въехать в новую, давно оплаченную квартиру. Холдинг имел мощную материально-техническую базу, несколько подразделений – производственное, девелоперское, риэлторско-эксплуатационное, – а также службу заказчика и все остальные традиционные отделы. При этом в ходе сотрудничества программиста с различными подразделениями строительной компании никаких объективных причин для регулярных срывов сроков строительства обнаружено не было. Разве что... отсутствие системы управления проектами.

Total incompetence

Владельцу современной многопрофильной строительной компании или группы компаний необходимы инструменты стратегического планирования и управления бизнесом. Ему важно иметь точную и оперативную информацию о прибыльности по каждому из направлений, чтобы оценить, чем заниматься, а что бросить. Эффективное управление финансами в масштабах всей компании необходимо для того, чтобы не возникало бюджетного дефицита и деньги постоянно работали. Ему также жизненно необходим строгий и оперативный контроль над потоками ресурсов: чтобы не воровали. Для поиска инвесторов требуется прозрачность и понятность компаний, входящих в группу. Невозможно построить успешный, прогнозируемый и управляемый бизнес и без решения таких «вечных» проблем, как: управление запасами материалов, расчет себестоимости строительства, проектное управления и финансирование...