Очень часто при постановке стратегических целей людей смущает серьезный разрыв между тем, что они «намечтали», и тем, что есть на самом деле. С помощью анализа разрывов можно найти путь от текущего состояния к желаемому. В данной публикации рассматривается один из наиболее эффективных методов стратегического анализа — анализ разрывов, или GAP-анализ. С его помощью можно организовать поиск шагов для достижения заданных деловых целей.

Автор:

Aндpeй Михайлович Гepшyн, управляющий партнер компании "МAГ Кoнcaлтинг", член экспертного совета при Национальном совете финансовой отчетности, разработчик курса по стратегическому управлению экономического факультета МГУ им. Ломоносова.

Очень часто при постановке стратегических целей людей смущает серьезный разрыв между тем, что они «намечтали», и тем, что есть на самом деле. Слишком серьезное восприятие такого разрыва приводит к «приземленности» при выборе целей и к неуверенности при их достижении. С помощью анализа разрывов можно найти путь от текущего состояния к желаемому.

Очень часто при постановке стратегических целей людей смущает серьезный разрыв между тем, что они «намечтали», и тем, что есть на самом деле. Слишком серьезное восприятие такого разрыва приводит к «приземленности» при выборе целей и к неуверенности при их достижении. С помощью анализа разрывов можно найти путь от текущего состояния к желаемому.

В данной публикации рассматривается один из наиболее эффективных методов стратегического анализа — анализ разрывов, или GAP-анализ (английское слово

«gар» означает «разрыв»). С его помощью можно организовать поиск шагов для достижения заданной цели.

Рассмотрим, как этот метод анализа применяют к решению задачи увеличения объема продаж. Если в качестве стратегической цели компания выбрала этот параметр, то к ее достижению можно подойти по-разному.

- С одной стороны, в пределах текущего объема рынка мы можем увеличивать свои продажи за счет перехвата объема продаж у конкурентов. Нельзя забывать, что конкуренты точно так же претендуют на долю рынка вашей компании и от них надо защищаться.

- С другой стороны, возможно, еще существует большая группа потребителей, не охваченная нашими товарами/услугами. Если предположить, что все возможные потребители воспользовались товарами/услугами, производимыми нашей компанией и конкурентами, то тогда общий объем продаж называется абсолютным потенциалом рынка и его можно принять за «сверхцель».

Перечислим основные причины, мешающие охватить весь потенциальный рынок.

- Во-первых, есть группы потребителей, которых не удовлетворяют существующие товары, как не обладающие определенными функциями. Так, возможно, люди не пьют кофе, потому что у них повышается давление из-за содержащегося в нем кофеина. В этом случае можно расширить ассортимент товаров, выпустив, например, кофе без кофеина.

- Во-вторых, многие товары не доходят до потребителей, потому что те просто не могут их приобрести в нужный момент из-за недостатков в работе сбытовой сети (не выдерживается график поставок, не заказывается вовремя продукция). В этом случае необходимо продумать, как правильно организовать сбыт товаров.

- В-третьих , многие потребители не знают, как лучше использовать продукт. Тогда наша задача состоит в том, чтобы указать такой путь (см. рекламу «Orbit»: «Берем

две подушечки жевательной резинки»).

То, что мы проделали выше, и есть анализ разрывов.

- Мы рассмотрели текущую ситуацию — это тот объем продукции, который продает наша фирма сейчас.

- Мы определили «сверхцель» — удовлетворение всего гипотетического спроса на рынке.

- Мы выбрали критерий, по которому рассмотрели путь между сегодняшним и желаемым состоянием, — произвели анализ причин нереализации товара.

- Мы определили желательный набор действий — защита текущей позиции, захват чужой доли рынка, выпуск дополнительного ассортимента товаров, улучшение работы сбытовой сети, стимулирование применения продукта. Таким образом, мы поставили перед собой стратегические темы, в рамках которых можно искать конкретные решения.

Возьмем для примера проведение анализа разрывов для фармацевтической компании. Для этого воспользуемся анализом разрывов для поиска стратегических решений с помощью следующей таблицы анализа разрывов.

|

Спрос |

Разрыв |

Инициатива |

| Гипотетический |

Недостатки товаров |

Дополнить гамму товаров: добавить новую номенклатурную группу (например, обезболивающие средства и т. д.) |

| Полный |

Недостатки системы сбыта |

Расширить сбыт: заключать прямые контракты с лечебными заведениями на поставку и, может быть, на разработку лекарственных средств. Имеющийся набор производимой продукции, в том числе инфузионные растворы, перевязочные материалы, позволяет предлагать комплексный набор средств, необходимый больницам и поликлиникам |

| Недостатки в использовании товара |

Стимулировать применение, для чего проводить научные семинары с лечащими врачами |

| Компании конкуренты |

- Bayer Group, KRKA , Merz, Гидеон Рихтер

- GmbH Германия, зарегистрировала в России около 40 гомеопатических препаратов (высокая стоимость — от 5 до 10 долл.)

- Международный фармацевтический концерн МФК зарегистрировал в России около 20 гомеопатических препаратов (стоимость от 2 до 5 долл.) и пр.

|

Шаги по проведению анализа разрывов

Анализ разрывов включает в себя следующие этапы.

1. Определение текущего значения. Анализ разрывов начинается с прогноза состояния компании на планируемый период с помощью метода экспертных оценок или с применением математических прогнозных методов. Данный этап позволяет оценить, какое положение могла бы занимать ваша компания, просчитать все возможные преимущества, которые она получили вследствие принятия тех или иных решений.

2. Определение максимально доступного значения. В процессе оценки существующего разрыва необходимо выяснить, преодолим ли он вообще? Если разрыв слишком велик для преодоления его с помощью собственных ресурсов, целесообразно либо пересмотреть желаемое будущее, либо разбить его достижение на несколько переходных этапов, либо растянуть процесс на более длительный период времени.

3. Выбор критерия, по которому будет происходить рассмотрение. В рамках данного этапа необходимо разбить общий разрыв на составляющие, отвечающие каждому значимому функциональному, отраслевому, территориальному и другим на правлениям деятельности, по которым впоследствии будет вестись планирование. В ходе такого разбиения совокупности потребностей выявляются и группируются в основные категории. Таким образом, каждый раздел планирования представляет собой группу потребностей, оказывающую влияние на преодоление разрыва между настоящим и будущим. В числе групп возможных потребностей могут быть такие, как информационные, коммуникационные, финансовые маркетинговые, административные, технические и др.

4. Набор планов (инициатив) по достижению. Источниками могут быть сотрудники различных служб, каналы сбыта, конкуренты, правительственные службы. Источники, ориентированные на рынок, выявляют возможности, основанные на желаниях и нуждах потребителей. Источники, ориентированные на научные разработки, выявляют возможности создания новых товаров на основе фундаментальных исследований. При этом методы генерации идей могут включать в себя «мозговой штурм», опросы, анкетирование и пр.

Пример: проведение анализа разрывов для компании «Московский кондитер». Воспользуемся методом анализа разрывов, чтобы выработать стратегию захвата рынка для компании. Предположим, что из проживающих в Москве 12 млн. человек 75% относятся к числу потенциальных потребителей продукции компании (за исключением маленьких детей, больных диабетом и людей, следящих за своим здоровьем), а потенциальная емкость рынка — 9 трлн. руб.

Соответственно предположим, что каждый потребитель в год может купить кондитерских изделий на 1000 руб. Следовательно, мы потенциально недополучаем 3988 млрд. руб. или упускаем 8940 млн. потребителей. Чтобы увеличить свою долю рынка, нужно сосредоточить усилия на нескольких направлениях и провести ряд мероприятий.

Пример разработки стратегии компании «Московский кондитер» на основе результатов анализа разрывов

|

Разрыв |

Задача |

Инициатива |

| Покупатели, которые не могут позволить себе продукцию |

Снижение себестоимости продукции |

- Найти поставщиков сырья с более низкими ценами

- Внедрить современные технологические и управленческие решения, что позволит снизить издержки

|

| Покупатели, которые недовольны качеством продукции |

Улучшение качества продукции и ее ассортимента |

- Оснащение современным оборудованием

- Использование высококачественного натурального сырья

- Покупка еще одной фабрики или аренда дополнительных цехов

|

| Покупатели, которые не могут купить продукцию компании |

Стимулирование продаж |

- Развитие дилерской сети

- Реклама

- Приобретение новых магазинов

- Развитие персонала компании, который производит продажи клиентам

- Разработка мероприятий с целью удержания существующих клиентов, скидки и другие льготы

|

Также смотрите:

Условия достижения успехов в бизнесе

Конкурентный анализ отрасли и ключевые факторы успеха

Другие методы реализации деловых целей изучаются в программе повышения квалификации "Бизнес-планирование". Она состоит из пяти курсов.

Copyright 2007 © Элитариум: Центр дистанционного образования

(www.elitarium.ru).

Некоммерческое использование этого материала возможно с активной ссылкой на elitarium.ru, как на источник первой публикации.

Инструменты маркетинговой коммуникации как бесперспективный канал продвижения банковских продуктов?

Стенограмма выступления Микаэла Горского, Управляющего партнера МАГ КОНСАЛТИНГ, члена Совета директоров «АФ банка».

Конференция «Банковский ритейл-2007». Москва, Marriott Grand Hotel, 23 ноября 2007 года

Добрый вечер. Все мы тут в удивительной гонке со временем, я вот сижу, у меня мои слайды распечатаны, я вот вычеркиваю по одному – поменьше будет, поменьше, еще поменьше. Потому буду, наверное, говорить чуть меньше, чем предполагал. Расскажу немного о нас. Банк молодой, только в этом году поменялся менеджмент, поменялся совет директоров, консалтинговая компания не молодая, 11 лет в бизнесе. По части консалтинга мы занимаемся написанием стратегий для молодых банков, в банковской сфере чем занимаемся – хотим быть номер один в Уфе и будем, конечно же.

Так, о чем я буду говорить? Я попробую, во-первых, держаться темы, заявленной в панели, то есть маркетинговые коммуникации и продвижение банковских продуктов. Очень долго придумывал название своей презентации, оно достаточно простое: «Инструменты маркетинговой коммуникации как бесперспективный канал продвижения банковских продуктов?» с вопросительным знаком. Я посмотрел присутствующих и понял, что совсем реальное воплощение того, что я здесь написал, может привести к потере многими работы. Поэтому давайте посмотрим, может быть, мы чего-то не поняли и не увидели, да и не видим мы в этом перспективы.

Что происходит на рынке, каков рынок? Поделюсь интересными выводами, которые мы сделали на основе работы в отдельно взятом регионе. Возник вопрос внутри себя, мы о нем думали, обсуждали, потратили очень много времени на то, чтобы понять, что вообще делать банку. Есть ли какие-то нестандартные варианты? Не знаю, насколько я успею раскрыть эту тему, тем более понимая, что каждая минута дискуссии будет стоить очень много нервов двум докладчикам, которые еще есть, я на это не готов.

Рынок банковской розницы, наверное, все вам известен хорошо. Здесь я хочу подчеркнуть две вещи. Рынок находится в процессе роста, но, безусловно, ему еще долго предстоит расти. Мы анализировали ситуацию на российском рынке, сопоставляли ее с зарубежной, и получается, что у российского рынка банковской розницы нагрузка еще не такая сильная, и всех россиян еще можно, так сказать, грузить различными платежами, выплатами по кредиту, грузить можно почти бесконечно.

Вот видите, среднестатистический россиянин, в 2006 году 753 доллара был должен, да – ну хотя бы 3700. Это все равно еще будет не так много, но дает замечательные перспективы рынку. Каким мы увидели рынок? Мы увидели рынок равным 160 млрд к 2010 году. Это много, но это то, на чем амбиции банков в Уфе основаны, о чем думают инвесторы, покупая новые банки. Это очень интересная сфера для деятельности.

Давайте рассмотрим ситуацию в Уфе. Город-миллионник, республика Башкирия – практически независимая административная единица. Экономика имеет свои особенности, она закрытая, эксперимент в этом случае получается чистый. До позапрошлого года банки из других регионов фактически не могли начать бизнес в Башкирии, там только местные банки работали. Как я уже сказал, рынок розничного кредитования является довольно таки перспективным вообще в масштабах всей страны. Уфа, Башкирия – не самый бедный регион, поэтому ситуация там складывается достаточно позитивная, банки не испытывают недостатка в клиентах.

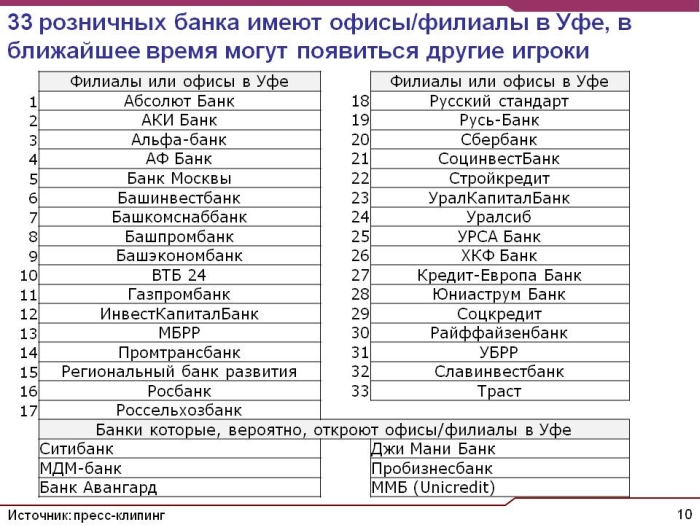

Нами замечено 33 банка, работающих в регионе, еще про 6 банков у нас есть подозрения, мы думаем, что они либо собираются открывать там свои представительства, либо уже открыли. Картинка была иной еще три года назад, примерно 8-9 банков, при этом банки местные, соответственно, не все из них достойны этого громкого названия. То есть лицензия-то, конечно, есть, а вот себя банками не все из них понимали, да. Сейчас 33, и это реально много. Много не только банков, но и банкоматов, очень много отделений «Сбербанка».

Вот некоторые цифры – сколько жителей приходится на один банкомат? Вот на слайде темный сектор – это Москва, а светлым цветом обозначена Уфа. Из схемы видно, что число жителей, которые приходятся на один банкомат, в Москве и Уфе разнится незначительно.

Дальше слайд о том, сколько процентов взрослого населения у нас в регионе являются клиентами банков. Немалое количество – то есть 60% населения ходило в «Сбербанк». Это выборка, но мы надеемся, что наши подрядчики сделали ее достаточно достоверной. Понятно, что еще рано делать какие-либо окончательные выводы, еще насыщение невысокое, мы об этом говорили в начале, однако все больше и больше жителей Уфы ходят в банки. Банков становится больше и больше.

К чему нас это все привело? Ну, меня это, например, привело к тому, что, прочитав многостраничные отчеты, доклады маркетинговых агентств, которые готовили эту часть истории, стало интересно посмотреть все это в реальной жизни. С Уфой все более или менее понятно, но вот очень интересно было посмотреть на ситуацию в малых городах региона, чтобы понять, можем ли мы создавать реплицируемую модель, которая дальше будет там везде реализовываться.

И судьба забросила меня в город Нефтекамск. 170 тысяч жителей, по дороге туда очень много нефтяных вышек, качают они нефть. В городе есть, в общем, условия жизни для 170 тысяч жителей, все работают на одном или на двух заводах. Зарплата есть, но не сказочная. Удивительно было выяснить, что там 7 автосалонов, прописью: семь штук. Сходил в самый большой, самый большой автосалон, естественно, торгует «Жигулями». Удивительная картина, прямо как в каком-нибудь крупном дилерском центре в Москве: «Отдел по работе с кредитами», то есть работает менеджер по кредиту. Думаю: «Как замечательно, то есть не представители банков сидят, а есть менеджер». Подхожу я к менеджеру по кредитам, а она, оказывается, не совсем менеджер. Она говорит: «Вот, вам надо в ту дверь идти». Вот и вся работа у человека, не знаю, сколько ему за это платят, в общем, идите в ту дверь, говорит она мне. Иду в дверь. Комната, примерно 15 м2, в комнате стоит 12 столов, за столами сидят совершенно одинаковые мальчики и девочки. Над каждым из столов висит какой-то штандарт: «Русский стандарт», «Societe General» и так далее, вот какой-то набор банков. 12 банков, на этих штандартах написано: «Даем автокредит под (условно) 14% годовых». Ну, более-менее одинаково: у кого-то 14,1 и, может быть, первый взнос побольше. Но это все невозможно выяснить, на штандартах это не написано.

Вообще непонятно, как конкурировать в таких условиях, ведь за этими столами сидят люди, которые, может быть, с детства знают друг друга, ходили в один детских сад, учились в одной школе, а теперь вот так случилось, что работают в разных страховых компаниях. И какая тут может быть конкуренция, если они во время работы довольно непринужденно общаются друг с другом? И кредиты они продают. Причем, что интересно, заведомый лидер «Уралсиб», Башкирия все-таки, «Уралсиб» – безусловно, самый главный банк, так вот, за столиком заведомого лидера даже никого нет, потому что, наверное, как-то и без этого им удается выдавать автокредиты. И мы тогда задались вопросом, а на что покупатель будет смотреть, мы, допустим, сядем за 13-м столиком, повесим свой штандарт, скажем: «У нас тут точно так же, как у всех, только цвет флажка оранжевый». О чем они думают? Думают они, оказывается, вот о чем.

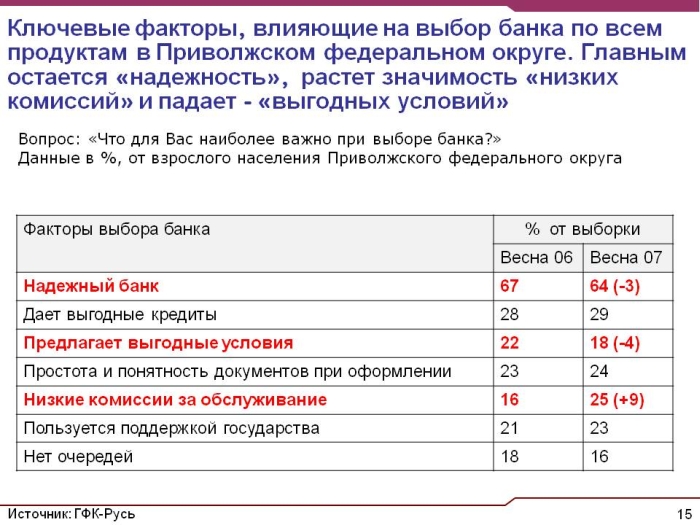

Они думают, что банк должен быть надежным. Остается пока еще непонятным, что такое надежный банк в понимании среднестатистического жителя Уфы. «Не знаем. Банк должен быть надежным. Что мы хотим? Не знаем, но банк должен быть надежным». Выгодным должен быть, условия, кредиты выгодные, простое и понятное оформление, низкие комиссии за обслуживание, поддержка государства, нет очередей. Вот если показать этот список любому из банков, которые мы все хорошо знаем, хоть кто-нибудь скажет, что он не соответствует этим параметрам? Никто же никогда не скажет. Маркетинговые коммуникации, о которых тут недавно уже говорилось, они, наверное, это все помогают клиенту понять. То есть клиент знает, что у него есть 33 банка, которые по всем критериям, которые ему важны, в общем, одинаково хороши.

Вот еще интересная вещь. На что вы полагаетесь, на что вы обращаете внимание при выборе банка?

Здесь у меня представлены результаты маркетинговых исследований. Так вот, 58% наших потенциальных клиентов при выборе однозначно ориентируются на советы родных и близких. При таком важном решении, как выбор банка, при большом количестве организаций, которые пытаются рассказывать, объяснять людям те или иные преимущества или недостатки, как-то рационализировать процесс выбора, 58% все же хотят, чтобы, допустим, тетя Маша сказала: «Чего ты паришься, иди, вот хороший банк, он мне денег дал, и купила я машину». Но существует масса приемов для привлечения клиентов именно такими достаточно активными методами, нельзя полагаться только на то, что клиент будет приходить к нам по совету родственников. У нас есть филиалы, мы маркетинговыми приемами осуществляем привлечение людей. Банков, по этому пути идущих, очень много.

Есть банки, которые понимают ограничение этой модели, которые пытаются иметь выездных агентов. Есть много других путей. Вот придумал Теньков и еще кто-то, занимается директ-мейлом, давайте и мы тоже разошлем людям наши предложения, давайте мы попробуем как-то вовлечь потенциальных наших клиентов нестандартными, любыми нетривиальными путями.

Ну что касается работы в филиалах, то достаточно тяжело в этом отношении конкурировать с крупными компаниями, хотя бы потому что все достаточно прибыльные места уже заняты, а в тех, которые остались, не всегда получается развивать успешную деятельность. Агентские продажи автокредитов тоже неоднозначно проходят, ведь например агенты, сидящие в залах, плохо работают, агенты-распространители на заправках плохо работают, качество их подготовки достаточно низкое.

Можно осуществлять продвижение классическими методами, путем размещения рекламы, постоянной ротации ее в СМИ. Но проблема в том, что может быть банк и находится постоянно на слуху, однако качество обслуживания у него может страдать в этой ситуации. И, что само важное, это не решает вопрос о том, что делать маленькому банку, входящему на рынок. Сливаться сразу с более крупной компанией – мы, например, не были готовы к этому. Соответственно, ответа на вопрос не было. Что делать, где нам тут маркетинг поможет, где нам тут коммуникации помогают? Мы находимся на стадии выбора различных вариантов продвижения услуг, и пока еще очень сложно сказать, какие из них окажутся для нас наиболее эффективными. Ну у нас разработаны уже некоторые инструменты, которые, я думаю, нам помогут.

Однако мое время уже истекло…

Микаэл Горский, управляющий партнер BSCol МАГ КОНСАЛТИНГ, выступил с докладом \Инструменты маркетинговой коммуникации как бесперспективный канал продвижения банковских продуктов?\

Микаэл Горский, управляющий партнер BSCol МАГ КОНСАЛТИНГ, выступил с докладом \Инструменты маркетинговой коммуникации как бесперспективный канал продвижения банковских продуктов?\

Андрей Гершун, управляющий партнер BSCol МАГ КОНСАЛТИНГ, выступил с докладом \Концепция исполнения стратегии Дейвида Нортона и Роберта Каплана: Модель 2008 года\ на четвертой ежегодной международной конференции PMI в Москве.

Андрей Гершун, управляющий партнер BSCol МАГ КОНСАЛТИНГ, выступил с докладом \Концепция исполнения стратегии Дейвида Нортона и Роберта Каплана: Модель 2008 года\ на четвертой ежегодной международной конференции PMI в Москве.

Место проведения: Сан-Франциско, США. Подробнее...

Место проведения: Сан-Франциско, США. Подробнее...

Акимат города Астаны, совместно с консалтинговой компанией BSCol МАГ КОНСАЛТИНГ, выпустил брошюру по использованию сбалансированной системы показателей.

Акимат города Астаны, совместно с консалтинговой компанией BSCol МАГ КОНСАЛТИНГ, выпустил брошюру по использованию сбалансированной системы показателей.