2004

2004

В ближайшее время в издательстве «Олимп-Бизнес» выйдет книга «Технологии сбалансированного управления». Скоро Вы сможете взять ее в руки. А пока мы хотим познакомить Вас с одним из отзывов об этой книге.

В ближайшее время в издательстве «Олимп-Бизнес» выйдет книга «Технологии сбалансированного управления». Скоро Вы сможете взять ее в руки. А пока мы хотим познакомить Вас с одним из отзывов об этой книге.

Проблематика комплексного экономического анализа деятельности предприятия рассматривается российскими экономистами с начала 70-х годов прошлого столетия.

В работах, вышедших из-под пера автора этих строк, М.И. Баканова, В.Ф. Палия, В.И. Стражева, подчеркивается, что главной отличительной особенностью системного анализа экономики предприятия является акцент на анализе целостных свойств хозяйственной деятельности, выявление всесторонних связей и зависимостей между различными сторонами и видами этой деятельности.

В книге, подготовленной авторским коллективом под руководством Андрея Гершуна и Микаэла Горского, вопросы комплексного экономического анализа представлены в увязке с управлением различными аспектами деятельности предприятия – управлением стратегией, ресурсами, персоналом. Детально рассматривается такой подход к управлению компанией, как управление по ключевым показателям деятельности.

Мне как руководителю кафедры очень приятно, что написанная книга стала результатом совместной работы экономического факультета и авторского коллектива. С 2002 года Андрей Михайлович Гершун и его коллеги ведут у студентов кафедры занятия по стратегическому управлению, управленческому учету и международным стандартам учета.

Книга «Технологии сбалансированного управления» являет собой качественную подборку испытанных временем подходов к построению эффективных систем управления компаниями. И практикам бизнеса, и студентам эта книга даст кругозор, необходимый для того, чтобы успешно формализовать и в последствии реализовывать стратегии бизнеса.

Богатый иллюстративный материал книги: примеры из реального опыта авторов, описания того, как применяется на практике многое из рассказанного в книге, делает эту книгу уникальным и достойным подражания образцом литературы по управлению.

В разделе «Управление людьми» этой книги особое внимание уделяется концепции «обучающейся организации». Миссия Московского университета все 250 лет его существования заключается еще и в том, чтобы выпускать «обучающихся специалистов», то есть профессионалов, для которых постоянное совершенствование своих знаний является и необходимым и достаточным условием для развития.

Уверен, что книга «Технологии сбалансированного управления» может стать основой бизнес-библиотеки как для обучающихся специалистов, так и для тех, кто еще только изучает основы управления.

Д.э.н., профессор, зав. кафедрой учета, анализа и аудита МГУ им. М.В. Ломоносова,

Заслуженный деятель науки РСФСР,

Заслуженный экономист РФ,

Заслуженный профессор МГУ,

А.Д. Шеремет

9 сентября

«Автоматизация управления дистрибьюторскими компаниями. Опыт внедрения». Мероприятие ориентировано на генеральных и ИТ-директоров компаний, работающих в сфере дистрибуции и оптовой торговли.

В рамках информационного дня слушателям будут представлены автоматизированные решения, позволяющие повысить эффективность управления дистрибьюторской компанией. На примере реального проекта участники смогут проследить процесс внедрения одного из таких решений.

23 сентября

«Обзор возможностей существующих программных комплексов и корпоративных информационных систем для учета и управления в рекламных агентствах». Мероприятие ориентировано на генеральных и финансовых директоров, а также ведущих специалистов компаний, работающих в сфере рекламы.

Слушатели познакомятся с современными технологиями стратегического и оперативного управления для рекламных агентств, особенностями их внедрения и автоматизации.

Получить дополнительную информацию и зарегистрироваться можно по тел.: (095) 232 3624 (Малика Шаматова), а также на сайте:

В компании «СПИД Фонд Восток-Запад» (AIDS Foundation East-West, AFEW) завершился проект по запуску в эффективную эксплуатацию ERP-системы Microsoft Business Solutions–Axapta. Проект провела компания МАГ КОНСАЛТИНГ.

«СПИД Фонд Восток-Запад» – международная гуманитарная неправительственная организация, работающая в области общественного здравоохранения. Ее миссия – «снижение воздействия ВИЧ/СПИДа в странах бывшего Советского Союза».

Система Microsoft Axapta была установлена в Фонде в 2001 году, для того чтобы поддерживать деятельность российского, казахстанского и украинского представительств. По мере развития бизнеса стало очевидно, что первоначальная инсталляция не удовлетворяет растущим потребностям организации в сфере отчетности и аналитики. Фонд стал искать партнера для проведения адаптации системы.

Работа, проведенная консультантами МАГ КОНСАЛТИНГ, заслужила высокую оценку руководителей Фонда. Кин Рэнд, финансовый директор компании, в благодарственном письме отметил: «СПИД Фонд Восток-Запад» благодарит МАГ КОНСАЛТИНГ за высококачественную работу в рамках проекта по перевнедрению Microsoft Axapta. Особенно значимыми для нас являются следующие результаты проекта: оптимизация базы данных; настройка гибкого механизма трансляции проводок Главной книги; расширение функциональности системы; своевременный переход на более новые версии системы… Мы надеемся на продолжение сотрудничества с вашей компанией».

О секретах строительства «подводных лодок»

23 – 26 июня в СК «Олимпийский» прошла Девятая международная специализированная выставка «Инвестиции. Строительство. Недвижимость. REALTEX 2004». Организаторы: Правительство Москвы; Комплекс архитектуры, строительства, развития и реконструкции города; Комплекс экономической политики и развития города; Комитет по внешнеэкономической деятельности и др.

В рамках выставки состоялась конференция: «Актуальные проблемы строительства высотных зданий». Аркадий Пасерба, руководитель направления Строительство и недвижимость компании МАГ КОНСАЛТИНГ, выступил на ней с докладом «Система сбалансированных показателей и другие технологии управления для строительства и недвижимости».

В рамках выступления Аркадий Пасерба проанализировал актуальную ситуацию, существующую на рынке строительства и недвижимости, рассказал о современных технологиях эффективного управления, позволяющих компаниям разработать выигрышную стратегию и успешно ее реализовать. Сравнив, вслед за Александром Кудрявцевым (председатель Экспертно-консультативного общественного совета (ЭКОС) при главном архитекторе Москвы), возведение высотных зданий со строительством подводной лодки, докладчик представил пути решения проблем, возникающих в ходе таких «гипер-стратегических» проектов. В частности, слушатели познакомились с преимуществами, которые дает применение сбалансированной системы показателей в строительных организациях.

В рамках выступления Аркадий Пасерба проанализировал актуальную ситуацию, существующую на рынке строительства и недвижимости, рассказал о современных технологиях эффективного управления, позволяющих компаниям разработать выигрышную стратегию и успешно ее реализовать. Сравнив, вслед за Александром Кудрявцевым (председатель Экспертно-консультативного общественного совета (ЭКОС) при главном архитекторе Москвы), возведение высотных зданий со строительством подводной лодки, докладчик представил пути решения проблем, возникающих в ходе таких «гипер-стратегических» проектов. В частности, слушатели познакомились с преимуществами, которые дает применение сбалансированной системы показателей в строительных организациях.

Учебный курс знакомит слушателей с методиками постановки и внедрения системы управленческого учета и отчетности. На занятиях даются практические рекомендации по выбору форм управленческой отчетности, оптимальным срокам ее подготовки, форматам отчетов. По окончании семинара слушатели получают ряд задач для самостоятельной работы. Анализ решений предусмотрен в рамках следующей ступени курса.

В программе:

- Введение в управленческий учет. Термины и определения. Исторический аспект

- Стандарты (положения) управленческого учета и отчетности

- Диагностика предприятия в целом и анализ состояния системы финансово-хозяйственного учета в компании

- Разработка плана реорганизации системы управления финансами. Анализ документооборота, баз данных и уровня автоматизации отдельных подсистем управления. Организационная структура финансово-экономической службы. Анализ процессов подготовки, принятия, реализации и контроля управленческих решений в области финансов. Анализ бухгалтерской отчетности. Финансово-экономический анализ предприятия

- Методы учета затрат. Рекомендации по их выбору. Политика предприятия в части учета затрат. Классификация затрат. Попроцессный и позаказный методы учета затрат. Влияние на прибыль. Калькулирование себестоимости

- Форматы входных и выходных документов, классификаторы и кодификаторы. Пример кодификации центров ответственности и центров прибыли. Примеры отчетных форм, используемых в зарубежных компаниях. Генераторы отчетных форм

- Графики документооборота, процедуры и регламенты. Учетная политика предприятия, разработка и внедрение регламентов управленческой отчетности. Сроки представления управленческой отчетности. Мотивация персонала

- Обзор автоматизированных систем управленческого учета и отчетности

- Внедрение системы управленческого учета в компании. Макеты опросных листов, используемых при проведении обследования. Примеры отчетов по завершенным проектам внедрения управленческого учета. Системы описания бизнес-процессов. Определение ЦФО.

Статья опубликована в журнале «Техномир», №1 (19), 2004

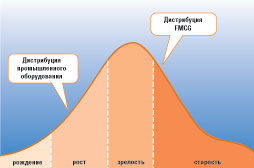

Становление рыночных отношений в России не может не сопровождаться колоссальными структурными изменениями. Если одни отрасли переживают бурный рост, то другие, наоборот, прошли этап становления, взросления и уже клонятся к своему закату. Особенно ярко эта разница видна на примере FMCG (Fast Moving Consumer Goods – товары народного потребления) и рынка промышленного оборудования. Лучшие времена сектора FMCG уже позади, рассвет пришелся на 1997-1998 годы, а по-настоящему рынок поставок промышленного оборудования еще и не начинался. По словам экспертов, рынок промышленного оборудования в настоящее время напоминает рынок банковских услуг времен расцвета финансовых пирамид. В этой связи представляется интересным сравнить два очень не похожих сектора экономики и попытаться выявить общие тенденции.

Внимательный читатель вполне может задать вопрос: а почему, собственно, надо сравнивать FMCG-дистрибуцию с дистрибуцией промышленного оборудования? Ответ довольно прост: FMCG-дистрибуция, пожалуй, была едва ли не единственным массовым видом бизнеса, возможным в первые постперестроечные годы (разбазаривание бюджетных средств с помощью зачетов, невозврат кредитов, «прихватизация» и другие виды постперестроечного «бизнеса» по понятным причинам не рассматриваются). Очевидно, что дистрибуция сейчас – это зрелый, сложившийся и сформировавшийся бизнес со своими проблемами, опять же характерными для зрелого бизнеса: падение доходности, снижение престижа, осознание необходимости в реформировании и проч. Именно своей зрелостью FMCG-дистрибуция интересна для анализа и сравнения с относительно молодым сектором экономики.

На представленном графике, иллюстрирующем жизненный цикл любого бизнеса, условно показаны положения рассматриваемых нами дистрибутивных секторов: FMCG и промышленное оборудование.

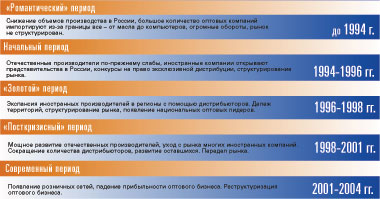

Приведенная таблица отображает краткую историю оптового бизнеса FMCG в России. Сроки и названия периодов носят относительный и даже волюнтаристский характер, тем не менее, они достаточно точно характеризуют основные вехи развития данного бизнеса в России.

Выделяются 3 основных «driving force», определивших развитие оптового бизнеса FMCG:

- экспансия иностранных производителей в Россию

- августовский кризис 98-го года

- экспансия иностранных торговых розничных сетей.

Вопрос, куда и как движется теперь FMCG, – тема для большого и обстоятельного разговора, выходящего за рамки данной статьи. Отмечу лишь, что ничего принципиально нового не происходит – тренд находится в русле общемировых тенденций. Путь этот уже пройден европейскими и американскими компаниями – это путь по направлению к увеличению специализации, в частности – развитию логистической составляющей.

Если продолжить сравнение, то дистрибуция промышленного оборудования находится примерно в начале «золотого периода» – ежегодный прирост продаж в 30, а то и в 100% не редкость для данной отрасли.

На наш взгляд, сейчас существуют две основные «driving force», диктующие развитие отрасли:

1. Конкурентная борьба между западными и отечественными производителями. Исследуя поведение отечественных производителей и дистрибьюторов товаров FMCG, можно отметить, что в течение достаточно короткого времени отечественные предприниматели сумели быстро перенять у западных коллег модели построения систем дистрибуции, ведения бизнеса, корпоративной культуры, ценообразования, спектра предлагаемых услуг и на нынешнем этапе уже практически мало чем отличаются от своих западных конкурентов. Классическим примером является известная компания «Калина» (ранее «Уральские Самоцветы») – отечественный лидер в производстве товаров бытовой химии и парфюмерии. В секторе же промышленного оборудования пока все наоборот, основным конкурентным преимуществом отечественных производителей по-прежнему является ценовой фактор, в то время как западные компании активно применяют различные механизмы продвижения продукции, опробованные на западном рынке.

2. Постепенный рост промышленного производства в стране и, соответственно, увеличение потребления промышленного оборудования. Дистрибьюторы промышленного оборудования все еще находятся в состоянии неопределенности: а надолго ли, а не кончится ли этот рост? При этом темпы роста вызывают определенную эйфорию. Аналогичные явления наблюдались в свое время и среди дистрибьюторов FMCG. Только «шоковая терапия» августа 98-го года быстро внесла коррективы и «спустила на землю» дистрибьюторов. Аналогичное вполне может произойти и с дистрибьюторами промышленного оборудования, если промышленный рост прекратится.

В среднесрочной перспективе возможны два варианта развития событий.

Первый вариант. Продолжение промышленного роста. В этом случае рынок достаточно быстро (в течение нескольких лет) достигнет своего насыщения и на передний план выйдут совсем другие факторы, определяющие успех компании. Здесь опять же уместно продолжить сравнение с рынком FMCG, где из ведущих трех факторов наиболее ценными для клиента дистрибутивной компании являются (в порядке убывания приоритета): наличие постоянного ассортимента, скорость обработки заказа и качество обслуживания. Отметим, что цена как фактор в этом списке не фигурирует, так как занимает 5-ю или 6-ю позицию. Логично ожидать, что для клиентов промышленных дистрибьюторов шкала ценностей также изменится и цена перестанет играть ведущую роль. Скорее всего, шкала ценностей сместится в сторону возможности дистрибьютора предоставить определенный специфический вид сервиса: гибкость арендных и лизинговых условий, предсказуемость гарантийного и послегарантийного обслуживания и проч.

Анализ западного рынка промышленного оборудования показывает, что одной из наиболее востребованных услуг (в основном для американского рынка) является аренда оборудования. Ведущей силой здесь является тренд в направлении asset free компаний. Для публичной компании это важно с точки зрения привлечения инвестиций. Поэтому частой практикой для западных промышленных компаний после процедуры IPO (Initial Public Offer – первая продажа акций компании широкой публике) является аутсорсинг непрофильных направлений деятельности, что и выливается в аренду оборудования.

Второй вариант. Конец промышленного роста. В этом случае неминуемо ужесточение конкурентной борьбы, причем именно в ценовом сегменте, что приведет к общей деградации качества оказываемых услуг. При этом вполне возможен вариант ухода с рынка некоторых западных производителей (как произошло в свое время на рынке FMCG).

Ключевым фактором успеха любой компании является грамотное стратегическое планирование деятельности. Это тем более важно для такой специфической отрасли, какой является дистрибуция промышленного оборудования. Действительно, при реализации любого из сценариев развития отрасли четкое понимание целей и задач компании – это не просто дань модному в наше время стратегическому планированию, но также вопрос выживания компании. Скажем, при реализации оптимистического варианта развития отрасли и продолжении промышленного бума компании-дистрибьюторы неминуемо столкнутся с болезнями роста. Быстрый рост продаж автоматически ведет к столь же быстрому росту компании, который должен сопровождаться организационными изменениями. При этом изменение внутренней структуры компании должно быть четко подчинено стратегическим целям компании, в противном случае относительно маленькая и мобильная компания грозит перерасти в чрезмерно бюрократизированного и неповоротливого гиганта, который уже в силу этого растеряет свои конкурентные преимущества.

При пессимистическом варианте развития отрасли на первый план выйдет мобильность, помноженная на операционную эффективность, которая опять же является производной от стратегических целей или, если быть точнее, производной от способности транслировать или отслеживать достижение стратегических целей компании на уровне отдельных подразделений или даже сотрудников.

Удобной методикой для построения и отслеживания выбранной стратегии развития является сбалансированная система показателей (ССП), созданная в начале 90-х годов прошлого века профессорами Гарвардского университета Дэвидом Нортоном и Робертом Капланом. Роль ССП в общей стратегии компании можно охарактеризовать так: технология, позволяющая компании понять, «куда и как она идет».

В настоящее время сбалансированная система показателей уже нашла свое место в секторе дистрибуции промышленного оборудования, успешно применяется в компаниях других отраслей.

Павел Иванов

В современных условиях использование эффективных стратегий управления предприятием является ключевым фактором, позволяющим создать конкурентные преимущества и занять лидирующую позицию на рынке. Интегральность как способность концентрировать весь спектр ресурсов на приоритетных направлениях бизнеса становится неотъемлемой чертой современной стратегии управления предприятием.

29 – 30 сентября в Московском международном доме музыки состоялся SAP Конгресс 2004: Интегральные стратегии управления.

В рамках пленарных заседаний и тематических секций клиенты, партнеры и представители SAP рассмотрели вопросы, связанные с созданием конкурентных преимуществ, различными аспектами стратегического и оперативного управления. Компания МАГ КОНСАЛТИНГ выступила спонсором Конгресса и приняла участие в работе секций. В рамках мероприятия состоялось выступление Андрея Гершуна, управляющего партнера компании МАГ КОНСАЛТИНГ.

В докладе «Ключевые показатели деятельности и оценки работы менеджмента в области управления персоналом» Андрей Гершун обозначил прямую зависимость эффективности бизнеса и повышения стоимости компании от управления персоналом. На основе отчета, для которого были проинтервьюированы ключевые сотрудники 968 компаний, эксперт проанализировал основные стратегические факторы, влияющие на стоимость компании; рассказал, как внедрение сбалансированной системы показателей качественно влияет на систему управления персоналом.

В докладе «Ключевые показатели деятельности и оценки работы менеджмента в области управления персоналом» Андрей Гершун обозначил прямую зависимость эффективности бизнеса и повышения стоимости компании от управления персоналом. На основе отчета, для которого были проинтервьюированы ключевые сотрудники 968 компаний, эксперт проанализировал основные стратегические факторы, влияющие на стоимость компании; рассказал, как внедрение сбалансированной системы показателей качественно влияет на систему управления персоналом.

Докладчик подробно остановился на построении стратегической карты управления персоналом, рассказал о наиболее приоритетных задачах в каждой из четырех ключевых проекций: финансы, клиенты, бизнес-процессы, развитие. В качестве эффективного инструментария для автоматизации стратегического управления персоналом Андрей Гершун рассмотрел программные решения SAP – SAP SEM (управление стратегией) и SAP HRM (управление персоналом).

10 июня руководители ведущих московских издательств собрались в уютном зале гостиницы «Катерина» на информационный день «Новые технологии учета и управления для издательских домов». Мероприятие провела компания МАГ КОНСАЛТИНГ, при поддержке Гильдии издателей периодической печати (ГИПП).

В рамках инфодня были рассмотрены современные технологии стратегического и оперативного управления, позволяющие увеличить эффективность управления издательским бизнесом, повысить мотивацию сотрудников, добиться существенного роста масштабов и стоимости компании.

Слушатели познакомились с современной высокоэффективной технологией стратегического управления предприятием – сбалансированной системой показателей (Balanced Scorecard), с технологиями и средствами для автоматизации бюджетного управления. На примере реального проекта были представлены проблемы и преимущества внедрения Международных стандартов финансовой отчетности в компании, работающей в издательском бизнесе.

Мероприятие провели ведущие специалисты компании МАГ КОНСАЛТИНГ, имеющие опыт успешных проектов по внедрению эффективных управленческих технологий в издательствах и компаниях других отраслей.

|

Оптовая торговля: кто выживет в эпоху перемен

Павел Иванов, руководитель направления Дистрибуция и оптовая торговля компании «МАГ КОНСАЛТИНГ»

Статья опубликована в журнале «Свой бизнес», №12 2004 |

|

Если российская торговля будет развиваться по западному образцу, то в будущем многим средним и мелким дистрибьюторским компаниям придется уйти с рынка.

Дистрибьюторы на перепутье

Старинное китайское проклятье звучит: «Чтоб тебе жить в эпоху перемен!». Многие оптовые и дистрибьюторские компании – как западные, так и российские – уже смогли в полной мере ощутить на себе все прелести переходного периода.

Основным конкурентом для оптово-дистрибьюторского бизнеса в последние годы стали мощные розничные сети. Они контролируют 60% товарооборота в Европе и около 80% – в США. Естественно, что в таких условиях производителям выгоднее напрямую работать с сетевыми супермаркетами, чем пользоваться услугами оптовиков. Доходность оптового бизнеса начала снижаться.

Чтобы остаться на рынке, многим дистрибьюторским компаниям пришлось пойти по пути узкой специализации. Например, заняться кейтерингом – снабжением продуктами ресторанов и кафе, или логистическими услугами.

Но если на Западе все это уже сложившаяся реальность, то в России изменение структуры торговли – вытеснение «мелкой розницы» крупными сетевыми структурами – только начинается. Поэтому вопрос, что ждет российских дистрибьюторов завтра, остается актуальным.

Анализируя опыт других стран, можно выделить три различных варианта развития, которым дистрибьюторы следуют в «эпоху перемен»:

- Превращение в крупную дистрибьюторскую компанию после объединения с конкурентами или поглощения мелких собратьев.

- Узкая специализация на определенном сегменте рынка.

- Уход из бизнеса.

Все остальные варианты – на деле лишь комбинация этих трех.

Курс на объединение

Преимущества крупной дистрибьюторской компании очевидны. Клиенты предпочитают работать с одной компанией, которая предлагает им широкий ассортимент товаров. Безусловно, это выгоднее, чем покупать продукцию у нескольких мелких дистрибьюторов, даже если она обходится немного дешевле.

В ходе исследования, проведенного нашей компанией среди 300 российских магазинов, была обнаружена одна интересная закономерность. При выборе дистрибьютора руководители магазинов обращают внимание на три фактора: наличие ассортимента, конкурентную цену и скорость обслуживания. При этом наличие ассортимента является ключевым параметром, более значимым при выборе партнера, чем цена и скорость обслуживания.

Понятно, что наиболее широкий ассортимент может предоставить только крупная дистрибьюторская компания. Кроме того, сильный дистрибьютор может заставить своих поставщиков снизить цены или отказать в поставках своим конкурентам.

Однако возникает вопрос: как превратиться из небольшого дистрибьютора в крупную компанию? Наиболее простой способ – объединиться со своим конкурентом или купить его бизнес. Но, к сожалению, этот вариант имеет свои обратные стороны.

Во-первых, дистрибьюция – это всегда локальный бизнес. То есть дистрибьютор должен быть всегда в курсе того, что происходит в его рыночной нише и уметь адекватно реагировать на все изменения конъюнктуры. Для крупной компании это всегда сложно. Ведь чрезмерная централизация делает бизнес неповоротливым, а децентрализация – неуправляемым. Значит, надо искать баланс между четкой системой подчинения и определенной степенью свободы.

Во-вторых, для объединения требуется еще одно условие – прозрачность бизнеса. Если для западных компаний, тем более для тех, чьи акции котируются на биржах, эта задача довольно проста, то для российских компаний это может стать непреодолимой преградой на пути к объединению.

Но, несмотря на все перечисленные сложности, положительный опыт объединения дистрибьюторов в России все-таки есть. Пример тому – альянс компаний «Градиент» и «Парфюм», созданный в декабре прошлого года. Тогда два крупнейших национальных дистрибьютора в области бытовой химии и косметики сумели объединиться в группу «Градиент-Парфюм» и заставили потесниться на рынке своих давних конкурентов. Альянс сумел выйти на новые рынки сбыта.

Более распространенный способ консолидации российских дистрибьюторов – это поглощение крупными компаниями мелких, региональных. Например, еще в 1999 году национальный дистрибьютор «Мак Дак» быстро получил доступ на Сибирский рынок бытовой химии и парфюмерии, поглотив новосибирскую «Виорику». Такая тактика вхождения на региональные рынки используется и другими оптовыми компаниями.

Узкая специализация

Дистрибуция – сложный, дифференцированный вид бизнеса. Именно поэтому компании, не имеющие возможности конкурировать на равных с сильными соперниками, всегда могут использовать лазейку в виде узкой специализации на определенном сегменте рынка или на определенной территории или функции.

В результате они могут получить конкурентное преимущество за счет дифференциации своего товара, услуг, продукции, рынка сбыта и т.д. Но чтобы добиться успеха на этом пути, важно найти на рынке свою нишу. Это невозможно, если у компании нет эффективной системы маркетинга.

Один из способов выделиться среди конкурентов – создать собственный брэнд. Как показывает опыт зарубежных и ведущих российских дистрибьюторов, сильный брэнд помогает занять стабильное положение на рынке и обеспечить себе высокую маржу. В качестве примера можно привести российскую компанию «Виния Рус», которая очень быстро заняла выгодную позицию на винном рынке столицы, и не в последнюю очередь благодаря собственному брэнду.

Но, к сожалению, узкая специализация не всегда приводит к успеху. Согласно исследованиям, проведенным на американском рынке компанией Pembroke Consulting, существует показатель минимального размера дистрибьюторской компании. Если она до него не дотягивает, то не может успешно конкурировать с крупными игроками рынка. Для американских дистрибьюторов эта пороговая величина составляет $10-20 млн. годового оборота. Для отечественных региональных компаний этот показатель, видимо, будет в несколько раз ниже. Незавидные успехи небольших фирм объясняются тем, что крупная мультибрэндовая дистрибьюторская компания конкурирует с ними на равных. А если у «компании-специалиста» годовой оборот ниже минимума, то вероятность быть вытесненной с рынка для нее очень велика.

Таким образом, узкая специализация, будь то кейтеринг или работа в сегменте HoReCa (Hotels, Restaurants, Café) а также создание брэнда не панацея от всех рыночных бед. Такая тактика имеет смысл только для средних и крупных компаний.

Стратегия отступления

Реально оценив будущее своего бизнеса, многие дистрибьюторы принимают решение о его продаже. Чаще всего к этому приходят руководители малых и средних региональных компаний. В силу причин, указанных выше, им становится все труднее противостоять натиску крупных дистрибьюторов и развитию розничных сетевых гигантов.

Наиболее удачен для продажи бизнеса тот момент, когда… в этом нет необходимости. Если компания находится в жесткой конкурентной среде или, не дай бог, несет убытки, ее стоимость заметно снижается. Поэтому в идеале нужно планировать продажу заранее. Чем раньше начнется этот процесс, тем больше у продавца будет свободы действий и времени для ведения переговоров с потенциальными покупателями.

К стандартным факторам, влияющим на стоимость дистрибьюторской компании (помимо обычных, финансовых показателей), относятся следующие:

- Количество населения, проживающего в обслуживаемой дистрибьютором зоне или, другими словами, - платежеспособный спрос на продукцию дистрибьютора.

- Клиентская база, наиболее ценную часть которой составляют розничные точки, обслуживаемые дистрибьютором.

- Количество поставщиков и наличие эксклюзивных контрактов с ними.

- Отношение прямых продаж к оптовым: чем выше этот показатель, тем дороже компания.

- Технологии, используемые дистрибьютором в своей работе. Они могут быть самыми разными: например, внедренная система бюджетирования, различные методики управления и отчетности.

- Общий уровень квалификации и образования персонала.

Из американской практики продажи дистрибьюторских компаний известно, что часто материальные активы компаний вообще не учитываются или учитываются лишь как довесок к перечисленным нематериальным активам.

Необходимо также учитывать, что в начале консолидационного бума цены на компании, как правило, низкие. Далее, по мере разогрева рынка, они увеличиваются. Поэтому у «ранней» продажи компании есть существенный недостаток: ее могут недооценить. Но и опоздание не менее опасно. Например, клиенты дистрибьютора могут уйти к конкуренту – потенциальному покупателю компании. И ее стоимость снизится.

Шансы на развитие

Впрочем, на ряде товарных рынков развитие сетевой розницы может не оказать заметного влияния на «жизнь» дистрибьюторских компаний. Например, свежие продукты – мясо, рыба, фрукты и овощи – активнее продаются не через супермаркеты, а через мелкую розницу. Поэтому, если оптовая компания работает с такими товарами, у нее есть все шансы для дальнейших успехов.

Классический пример – дистрибуция в Италии. Там мелкие фирмы, продающие мясо, рыбу, фрукты и овощи, практически не уступили давлению сетевых супермаркетов. В Италии через супермаркеты проходит только 3% общего товарооборота свежих продуктов, и даже в крупных городах доля продаж через супермаркеты не превышает 25%. Все остальное реализуется через мелкую розницу, которая является наиболее массовым потребителем услуг дистрибьютора. Аналогичная картина в Испании и во Франции.

В каком направлении будет развиваться структура рознично-оптовых продаж в России, пока не ясно. Но уже сейчас с большой долей уверенности можно утверждать, что у оптовых компаний, торгующих свежими продуктами, есть шанс выжить.

Помочь в этом может и протекционистская политика государства, направленная на поддержку отечественных дистрибьюторов. В качестве примера приведем самый крупный в Европе оптовый рынок «Рюнжи», контрольный пакет акций которого принадлежит правительству Франции. Рынок расположен в 15 км от Парижа, на пересечении основных автомобильных и железнодорожных путей, недалеко от международного аэропорта «Орли». Общая площадь рынка составляет 230 гектаров, где размещено свыше полумиллиона квадратных метров построек. Это целый город со своими кварталами, улицами, железнодорожными станциями и автомобильными стоянками. На рынке представлено почти 1500 компаний, торгующих фруктами, овощами, цветами, мясом и рыбой, а также оказывающие логистические и кейтеринговые услуги. Годовой оборот рынка оценивается в семь миллиардов евро, при этом 2/3 приходится на оптовые операции. Аналогичные оптовые рынки существуют практически во всех европейских странах: в Великобритании, Голландии, Италии, Испании. Одной из основных причин государственной поддержки таких рынков является обеспечение продовольственной безопасности крупных мегаполисов.

Столичная мэрия, приняла собственную программу развития оптовых рынков Москвы, похожую на европейские. Очевидно, реализация этой программы поможет московским продовольственным оптовикам сохранить темпы своего развития.

Прогноз на завтра

- Крупные оптово-дистрибьюторские компании центрального региона России не отступят от политики поглощения региональных конкурентов. В основном, их жертвами станут средние фирмы.

- Нельзя не исключать и того, что в недалеком будущем прокатится волна объединений крупных дистрибьюторских компаний национального масштаба.

- Средние и малые фирмы, скорее всего, будут либо поглощены крупными соперниками, либо начнут перепрофилировать свой бизнес, направляя его в другое русло.

- Часть средних и крупных оптовых компаний станут компаниями-специалистами в определенных сегментах и функциях рынка.

- Менее уязвимым для сетевой розницы элементом дистрибьюторского бизнеса останутся свежие продукты питания.

- Если будут приняты государственные протекционистские программы, направленные на развитие оптовых продовольственных рынков, то оптовики мегаполисов получат существенное конкурентное преимущество.

9 декабря компания МАГ КОНСАЛТИНГ представляет учебный курс «Технологии сбалансированного управления», фрагмент семинара-практикума «Анализ бизнес-процессов как залог успеха планируемых инноваций»

Курс рассчитан на специалистов, знакомых со сбалансированной системой показателей (Balanced Scorecard).