- Организация исполнения стратегии (сбалансированная система показателей и KPI)

- Управленческий учет, бюджетирование, оргструктура

- Системы управления бизнесом

- Разработка стратегии развития

- Система управления рисками

- Моделирование и оптимизация бизнес-процессов

- Исследования

- Маркетинговые исследования

- Оценка степени ориентированности на стратегию

- Преимущества внедрения

- Разработка и формализация стратегии

- Разработка стратегических карт и показателей

- Решения для подразделений

- Инвестиционные проекты

Контакты

На правах рекламы

И. Аверчев. Программное обеспечение для строительных организаций

|

Программное обеспечение для строительных организаций Игорь Аверчев, старший менеджер МАГ КОНСАЛТИНГ Статья опубликована в журнале «Технологии строительства» (№3, 2005) |

|

Программное обеспечение, которое используется строительными компаниями при подготовке отчетности, достаточно широко и многообразно.

Все программные продукты можно разбить на несколько групп – как по назначению, так и по цене. По назначению в учетном процессе программы можно разделить на:

- универсальные электронные табличные процессоры

- электронные базы данных

- специализированные бухгалтерские программы

- системы планирования и бюджетирования

- системы логистики

- системы разработки смет

- нормативно-справочные и поисковые системы, включая базы данных по СНиПам (строительные нормы и правила) и СанПиНам (Санитарные правила и нормы)

- системы оценки и управления рисками

- генераторы отчетных форм

- системы электронного документооборота

- и т.д.

Ценовой разброс программ каждой группы весьма велик: от нескольких долларов до десятков сотен тысяч долларов. Рассмотрим их.

Универсальные электронные табличные процессоры

Самыми простыми в эксплуатации, самыми дешевыми и самыми распространенными программными продуктами, используемыми при подготовке отчетности, являются табличные процессоры. К ним относятся Excel (широко известный, благодаря тотальному применению в России продуктов Microsoft), Lotus или Quattro Pro.

Безусловное достоинство этих программ — простота в использовании.

Недостаток — невысокая надежность результатов.

Как показало специальное исследование, проведенное крупнейшей аудиторской фирмой в 2002 году, примерно 80% всех ошибок, найденных в финансовой отчетности компаний, связано с использованием в процессе подготовки отчетности электронных таблиц. Действительно, достаточно внести изменения в одну из взаимосвязанных таблиц, введя новые строки или столбцы, как могут быть нарушены все взаимосвязи между таблицами и, как следствие, появиться ошибки в окончательных результатах.

Об этой коварной особенности табличных процессоров необходимо помнить в том случае, если финансовая и управленческая отчетность готовится с их помощью.

Достаточно плохо защищены таблицы от:

- циклических ошибок

- ошибок, связанных с межфайловыми связями

- несанкционированного доступа к информации

- и т. д.

Одним из решений этой проблемы является обязательное использование в таблицах контрольных точек (ячеек, которые содержат некоторые промежуточные вычисления). Например, любой бухгалтер знает уравнение: Активы = Обязательства + Капитал. Следовательно, при подготовке отчетности, для того чтобы проверить правильность составления отчета, достаточно выделить ячейку, где будут суммироваться все активы, и из этой суммы будут вычитаться обязательства и капитал. Эта ячейка для верно составленного балансового отчета всегда равна нулю, поскольку активы-обязательства-капитал=0. Ну, а ненулевая сумма будет являться признаком ошибки.

Электронные базы данных

Гораздо более надежными продуктами, используемыми при подготовке отчетности, являются электронные базы данных типа MS Access (рис. 1).

Рис. 1

Однако в отличие от табличных процессоров, эти программы уже требуют от бухгалтера или экономиста минимальных знаний в области программирования.

Специализированные бухгалтерские программы

Как показывает опыт, бухгалтеру проще использовать специализированное программное обеспечение, уже настроенное специалистами на ведение учета и подготовку отчетности.

Такие программы выпускают как небольшие отечественные компании, так и трансконтинентальные холдинги в достаточно широком стоимостном диапазоне (от сотен долларов до нескольких миллионов).

Среди российских производителей программного обеспечения, позволяющего формировать отчетность по нескольким стандартам, можно отметить:

- 1С-RARUS

- 1С-PB

- Инотек

Из западных программ, представленных на российском рынке, стоит отметить:

- Scala

- Sun Systems

- Microsoft Navision

- Microsoft Axapta

- SAP R/3

- PeopleSoft

- Oracle Financials

При выборе программы надо помнить о том, что:

- каждый из продуктов имеет свои особенности

- нет идеальных программ

- поскольку международная отчетность содержит большое число аналитической информации, необходимо при выборе программы удостовериться, что необходимая информация может быть получена при использовании программы

- наконец, поскольку компания заинтересована в ведении нескольких видов учета, необходимо убедиться, что программа может отражать одну и ту же операцию по-разному для разных видов отчетности

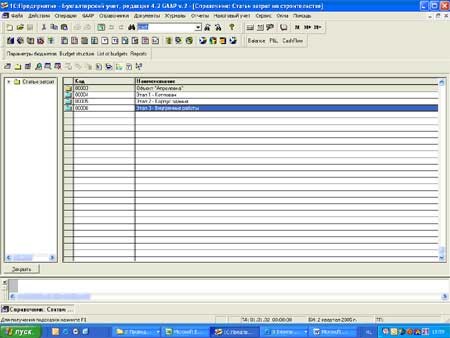

Помимо этого, важнейшим для строительного бизнеса моментом в выборе специализированных программ является наличие высокоэффективного блока пообъектного учета затрат. Для этих целей в учетных системах разрабатываются взаимосвязанные модули Job Estimating («Сметы») и Job Cost («Затраты»). В первом модуле вводятся все сметы по всем проектам, которые выполняются в данный момент. Во втором проводится пообъектный учет затрат (рис. 2).

Рис. 2

Наиболее удачное в этом смысле отраслевое программное решение МАГ-Строитель, разработанное на платформе Microsoft Axapta, уже упоминалось нами в одной из предыдущих статей.

Большинство программ, которые предлагает рынок в том или ином виде, дает возможность пообъектного учета. Приведем скриншот самой популярной программы 1С (рис. 3).

Рис. 3

Системы планирования и бюджетирования

Современный строительный и девелоперский бизнес нуждается в хорошей системе планирования и бюджетирования. Если традиционная финансовая отчетность в большой степени ориентирована на анализ уже прошедших операций, системы планирования и бюджетирования дают возможность «управлять будущим».

Несмотря на достаточно большие возможности, заложенные в современных бухгалтерских программах, все же обеспечить в полном объеме прогнозные оценки, смоделировать будущие денежные потоки (что очень важно при оценке справедливой стоимости тех или иных инвестиционных проектов) такие программы не в состоянии.

В результате хорошим дополнением к стандартной учетной системе становится специализированная программа по планированию и бюджетированию.

К числу западных таких программ относятся:

- Geac (Comshare MPC)

- Hyperion

- OFA

- SAP SEM

- и ряд других

Среди российских можно назвать BPlan.

Типичная бюджетная модель девелоперской компании состоит из следующих бюджетов:

- Бюджет продаж

- Бюджет затрат на строительные работы

- Бюджет управленческих расходов

- Бюджет коммерческих расходов

- Бюджет развития

- Бюджет расчетов с банками

- Бюджет расчетов с инвесторами

- Бюджет Движения Денежных Средств (БДДС)

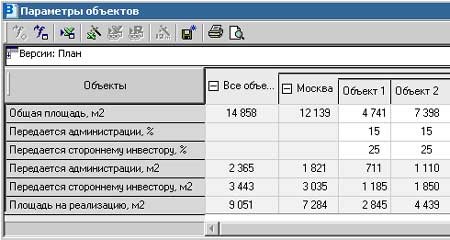

Как известно, характерной особенностью строительного бизнеса является распределение построенных квартир между компанией-застройщиком, внешними инвесторами и местной администрацией. Поэтому важным элементом в проекте внедрения системы бюджетирования является справочная таблица параметров объектов строительства, дающая картину плановых и фактических распределений сданных площадей. В этой таблице для каждого объекта вводится его общая площадь, а также процент площади, передающийся местной администрации и стороннему инвестору. В результате расчета для каждого объекта определяется площадь, остающаяся в распоряжении компании (рис. 4).

Рис. 4

Для бюджета продаж, с которого начинается процесс бюджетирования, необходимо формирование сложной многомерной структуры в том виде, который наиболее удобен в работе.

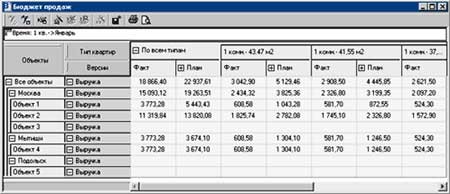

Скриншот бюджета продаж и данные для анализа «План-Факт» по статье «Выручка» за январь в разрезе объектов и типов квартир показан на рис. 5.

Рис. 5

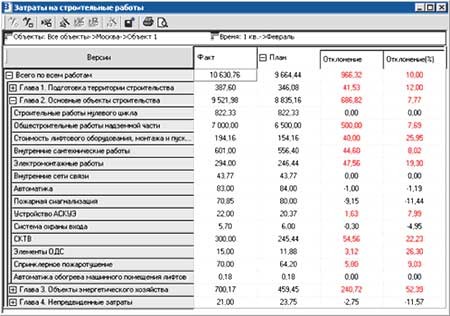

После бюджета продаж, как правило, разрабатывается бюджет затрат на строительные работы, один из возможных вариантов которого приведен на рис. 6. Все статьи затрат (выполняемые работы) группируются в четыре основные главы: «Подготовка территории строительства», «Основные объекты строительства», «Объекты энергетического хозяйства» и «Непредвиденные затраты». Справочник статей затрат должен быть разработан таким образом, чтобы имелась возможность использовать его без изменений для всех объектов. На рис. 6 приведен пример бюджета затрат на строительные работы в режиме план-фактного анализа по «Объекту 1» по итогам февраля.

Рис. 6

Далее разрабатываются «Бюджет управленческих расходов», в котором отражаются статьи расходов, связанные с управлением компанией (офисные расходы, зарплата управленческого персонала и т.п.), «Бюджет коммерческих расходов», содержащий все затраты, связанные с риелторской деятельностью, и «Бюджет развития», показывающий распределение по бюджетным периодам финансовых ресурсов, выделяемых руководителями компании на ее развитие. В целом, структура этих бюджетов не несет какой-либо отраслевой специфики.

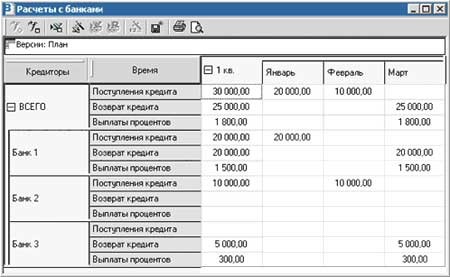

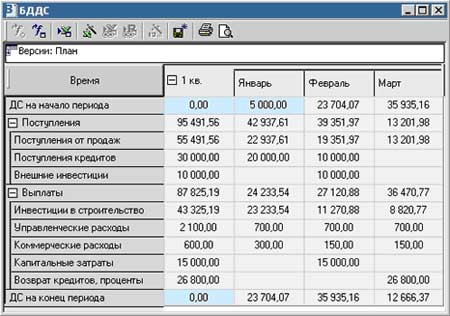

Специфичным же для строительной компании является активное использование внешнего финансирования в виде банковских кредитов и средств внешних инвесторов, что всегда отражается в модели бюджетов. Бюджет расчетов с банками должен давать картину поступлений и выплат кредитов, а также выплат процентов как для каждого банка-кредитора, так и суммарно по всем банкам (рис. 7).

Рис. 7

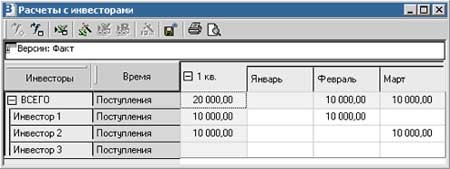

Бюджет расчетов с инвесторами содержит плановые и фактические поступления внешних инвестиций с аналитикой по конкретным инвесторам (рис. 8).

Рис. 8

Девелоперская компания может иметь в своей структуре несколько юридических лиц. Например, часто функции инвестирования, строительства и сбыта разнесены по отдельным юридическим лицам. В этом случае при бюджетировании денежных потоков необходимо управлять платежеспособностью по нескольким расчетным счетам. Для этого в BPlan создается справочник расчетно-кассовых счетов, который по мере необходимости используется в бюджетах (рис. 9).

Рис. 9

Еще раз подчеркнем основные задачи, которые решает бюджетирование денежных потоков, наиболее часто используемое в компаниях сферы недвижимости:

- Управление платежеспособностью и ликвидностью компании

- Анализ бюджета продаж в разрезе объектов, версий, клиентов, каналов сбыта, типов квартир и других

- Получение наглядной картины структуры затрат на строительные работы

- Управление взаиморасчетами с кредиторами и инвесторами

Прочие программы

В качестве хорошего дополнения к вышеперечисленному программному обеспечению, непосредственно связанному с вводом, хранением и обработкой учетной информации, наиболее передовые компании используют и другие программы.

Логистические системы позволяют оптимизировать товарные потоки.

Программы оценки рисков позволяют объективно оценить предпринимательские, кредитные, рыночные и прочие виды рисков с тем, чтобы отразить их как в управленческой, так и в финансовой отчетности.

Генераторы отчетных форм позволяют на базе всей совокупности информации, хранящейся в различных базах данных, быстро сформировать необходимые отчеты, сделав их простыми и наглядными.

Наконец, программы электронного документооборота позволяют быстро доставить сформированные отчеты заинтересованным пользователям.

Естественно, этим набором не ограничивается круг программ, которые в том или ином качестве задействованы в учетном процессе.

Например, при помощи поисковых машин Интернета можно легко найти информацию по нормативам в строительстве. СНиПы и СанПиНы можно найти по адресу: http://www.vashdom.ru/norms.htm или http://www.vashdom.ru/sanpin.htm.

Пробная версия системы бюджетирования BPlan с конфигурацией для строительных фирм находится по адресу: http://www.bplan.ru/what/building.htm.