2004

2004

7 октября в Учебном центре компании МАГ КОНСАЛТИНГ состоится информационный день «Обзор возможностей существующих автоматизированных решений для учета и управления в строительстве и недвижимости».

Программные продукты для промышленно-строительных холдингов

Валентина Ларионова, консультант МАГ КОНСАЛТИНГ

Статья опубликована в газете "Финансовая газета", №38, 2004

Сегодня невозможно представить себе какую-либо экономическую деятельность - масштабом чуть больше кустарного производства - без автоматизации основных бизнес-процессов. А если это огромный промышленно-строительный холдинг? Здесь все процессы, начиная с разработки проекта, составления смет, архитектурного и геоинженерного проектирования и заканчивая бухгалтерским и налоговым учетом, требуют внедрения специализированного программного обеспечения.

В настоящее время на рынке представлено бесчисленное множество программных продуктов (как специализированных или адаптированных для строительства, так и общеотраслевых), предназначенных для абсолютно разных по размерам и профилю деятельности компаний.

Многопрофильные строительные холдинги полного цикла применяют в своей деятельности, как правило, несколько типов программных продуктов: каждое подразделение или служба – свой, специфический. Поэтому зачастую возникают проблемы, связанные не только с выбором конкретных автоматизированных систем, но и их интеграцией, совместным использованием данных, а также с имеющей место в результате неполной автоматизацией всех бизнес-процессов. Все это затрудняет формирование единого информационного поля предприятия, так необходимого для эффективного управления.

Данная статья поможет крупным строительным компаниям при выборе программных продуктов для автоматизации своей деятельности. В качестве примеров представлены программные продукты, которые, по мнению авторов, наиболее соответствуют специфике строительной отрасли актуальным требованиям учета и управления.

Мы приводим здесь, разумеется, далеко не исчерпывающий перечень возможных решений, поэтому при выборе той или иной системы предприятию необходимо, прежде всего, ориентироваться на соответствие функциональных возможностей системы потребностям их компании.

Итак, рассмотрим необходимый набор программных продуктов для автоматизации системы в строительном холдинге полного цикла, предоставляющем весь спектр услуг: от создания идеи проекта и его бизнес-плана (включая затем финансирование и непосредственно сам процесс строительства) до реализации построенных объектов и управления недвижимостью:

- Учетная программа (для автоматизации бухгалтерского и налогового учета) поддерживающая отраслевую специфику деятельности

- Автоматизированная система плановых расчетов (для расчета строительных смет)

- Автоматизированные системы управления строительством (для управления проектами строительства на всех стадиях)

- Система автоматизации проектных работ (для архитектурного и инженерного проектирования объектов строительства)

- Геоинформационная система (для решения территориально-распределенных задач)

- Корпоративная информационная система для управления ресурсами строительного предприятия или группы компаний (ERP-система, поддерживающая специфику отрасли).

При выборе программ для бухгалтерского и налогового учета лучше ориентироваться на те, которые учитывают отраслевую специфику. Такие широко известные разработки компании 1С, как «1С: Заказчик строительства» и «1С: Подрядчик строительства», позволяют помимо общего ведения учета и составления отчетности планировать и учитывать затраты в разрезе объектов строительства, в рамках утвержденных смет, вести учет выполнения строительно-монтажных работ в разрезе строек, объектов строительства с оформлением документов по отраслевым формам (КС-2, КС-3 и других). В них также предусмотрены возможности вести отраслевой учет производственных запасов, работы автотранспорта и внутрихозяйственных расчетов.

Следует помнить, что обязательным условием для любой учетной программы является совместимость с программой расчета строительных смет. К примеру, конфигурации 1С могут работать с продуктами «Смета 2000», «WinСмета», «Гектор», ПК «Сметная энциклопедия» и другими.

К сметным программам предъявляются следующие требования: широкий выбор методик расчета смет (ресурсный, базисно-индексный, базисно-компенсационный, смешанный), наличие всевозможных нормативных баз данных (1984, 1991, МТСН 81-98, ГЭСН, ТЕР и других), обеспечение одновременной работы в сети нескольких пользователей.

Программы «Гектор: Сметчик-строитель» (разработчик ООО НТЦ «Гектор»), ПК «Ресурсная смета», «Смета 2000» (Разработчик ООО «Фирма СтройСофт»), имеющие сертификацию Госстроя России, соответствуют указанным требованиям. Кроме того, например, ПК «Ресурсная смета» содержит также дополнительную информацию (ЭСН, производственные нормы списания, тексты действующих методических документов).

Сметные программы такого уровня позволяют производить расчет локальных, объектных, сводных смет, актов выполненных работ (КС-2), накопительных ведомостей (КС-6), ведомостей потребности и списания ресурсов (М-29), справок по форме КС-3, ведомостей фактического удорожания материалов, учет выполнения по подрядчикам, мониторинг цен, индексацию цен ресурсов и многое другое.

Дополнительным плюсом сметной программе является ее способность к интеграции с системами календарного планирования и управления проектами. В частности, «Гектор: Сметчик-строитель» позволяет передавать информацию в системы Spider и Primavera.

Автоматизированная система управления строительством, например, универсальная система Spider Project (разработчик «Технологии управления СПАЙДЕР») позволяет получать полную информацию о реализуемых проектах, анализировать проект с разных сторон, планировать расписание выполнения работ и оптимальное использование ресурсов. Среди ее пользователей СК Баркли, Строймонтаж, Мой Дом (Владивосток), Мосводоканал и др.

Некоторые системы имеют специализированные решения для строительной отрасли. Например, Primavera P3e/c for Construction (разработчик Primavera Systems, Inc), рассчитанное на управляющие строительные компании, крупных подрядчиков, инжиниринговые компании, проектные институты, позволяет составлять все стандартные для строительной отрасли отчеты и графики; контролировать проекты; управлять затратами, ресурсами/запасами; анализировать отчетность. Технические возможности дают возможность каждому участнику проекта получать актуальную информацию в любое время и в любом месте и оперативно реагировать на нее.

Специально для архитектуры и строительного проектирования создан программный пакет ArhiCAD (разработчик компания Graphisoft), обеспечивающий разработку любых архитектурно-дизайнерских решений. В ArhiCAD можно одновременно работать над созданием проекта и составлять соответствующую строительную документацию, на любом этапе можно увидеть проектируемое здание в трехмерном виде, в разрезе, в перспективе, сделать анимационный ролик. Данная программа получила настолько широкое признание, что не нуждается, по нашему мнению, в подробном представлении.

На этапе управления недвижимостью, при сдаче помещений в аренду строительные компании могут использовать автоматизированную информационно-правовую систему «ArCon-Аренда» (разработчик фирма «Еврософт») вместе с расчетно-графическим продуктом «ArCon - Архитектура и дизайн».

Одной из особенностей данной системы является возможность получить информацию как о прошлых, так и будущих событиях – например, проверить, какие комнаты будут свободны через месяц или уточнить, как изменялись платежи арендатора в течение всего срока аренды. Находясь в среде визуализатора, можно получить список и отобразить на плане комнаты, которые арендуются конкретным арендатором. Визуализатор позволяет импортировать и экспортировать проекты поэтажных планов и зданий в другие форматы, рассчитывать площади и объемы помещений, создавать видеофайлы.

На всех этапах девелопмента недвижимости и на этапе управления недвижимостью в частности, крупные строительные компании могут использовать т.н. геоинформационные системы (ГИС) для учета территориально-распределенных объектов: проектирования и планирования городской инфраструктуры, анализа и оптимизации территориально выполняемых задач, решения административных задач управления территориями.

Современные ГИС позволяют осуществлять выбор объектов по территориальному принципу, организовать поиск на карте адресно-привязанных объектов, разбивать территории на зоны и сопоставлять их со значениями каких-либо величин. При этом информацию можно представлять в виде электронных карт и дополнять картографические объекты текстами.

Некоторые ГИС, например Autodesk MapGuide (разработчик фирма Autodesk), представляют собой комплекс программных модулей, предназначенный для создания и развития технологий предоставления ГИС-функций и ГИС-данных в сетях Internet/Intranet. Использование подобной системы позволит организации получить максимальную отдачу от вложений в информацию, технологии и персонал.

Autodesk MapGuide читает данные CAD систем и поддерживает связь с различными базами данных (Oracle, Sysbase, Microsoft Access, Atlas и др.).

Увеличение проектной сложности и размеров инвестиций, расширение спектра услуг операторов строительного рынка повышают требования и к корпоративной информационной системе. Практика показывает, что максимум преимуществ можно получить из уже имеющихся на предприятии ресурсов (рабочая сила, оборудование, субподрядчики, материалы) без их наращивания, а лишь посредством улучшения коммуникаций, точной оценки задач и результатов, а также путем интеграции собственно строительных (производственно-технологических) процессов и бизнес-процессов компании. Некоторые современные ERP-системы (Enterprise Resource Planning) имеют отраслевые решения для строительства, позволяющие корпорациям достигать указанной цели.

Скажем, система PeopleSoft EnterpriseOne Real Estate (разработчик американская компания PeopleSoft) предлагает мощный инструмент для риэлтерских компаний, работающий на основе единой базы данных централизованной среды, информация в которой может быть использована для консолидации и доступна в любой момент времени.

Система помогает повысить производительность и точность работы проектного персонала посредством улучшения коммуникаций, минимизировать прямую проектную стоимость, начиная с этапа прогнозирования в режиме реального времени, получить максимальную производительность в самом процессе строительства и использования техники с помощью точной оценки объема работ, повысить окупаемость техники за счет более качественного использования и снижения стоимости технического обслуживания, минимизировать накладные расходы за счет более эффективной интеграции.

Среди отечественных разработок в области ERP-систем можно отметить систему «Галактика - Модуль Управления Капитальным Строительством» (разработчик корпорация «Галактика»), также представляющую собой единую интегрированную систему, автоматизирующую работу отделов аппарата управления и подразделений, задействованных в планировании и учете выполнения капитального строительства. С ее помощью решаются следующие задачи строительной компании: определение потребности в строительстве объектов, составление планов строительства и финансирования, учет плановых и фактических расходов по строительству, ведение договоров с подрядчиками и заказчиками, получение отчетности о ходе строительства и освоении капитальных вложений. Решение предназначено для верхнего, управленческого уровня строительных организаций и не содержит сметных или архитектурных расчетов по отдельным объектам. Для данных работ предусмотрена возможность интеграции со сметными программами и системами автоматизации проектных работ (САПР).

Всерьез же говорить о комплексной автоматизации многопрофильного промышленно-строительного холдинга позволяет «Интегрированная система для строительства и недвижимости» на базе ERP-системы «Microsoft Business Solutions – Axapta». Разработанная изначально в виде двух дополнительных отраслевых модулей к «MBS-Axapta» (так называемых Add-on решений) «МАГ-Риэлтер» и «МАГ-Строитель», эта система представляет сегодня собой продуктивную основу для решения проблемы объединения всех программных продуктов строительного холдинга полного цикла в единое информационное поле.

Среди уникальных особенностей данного программного комплекса можно отметить реализованную в нем возможность жесткого контроля бюджета строительного проекта на всех этапах процесса бюджетирования: от разработки, согласования и утверждения сметы по тому или иному договору строительного подряда (или объекту в целом), через стадии недельных/месячных или произвольным образом распределяемых во времени заявок на выделение средств, до их подтверждения финансовой службой и оплаты. Система фактически исключает какие-либо, даже малейшие, отклонения от принятого на предприятии порядка и объемов финансирования строительства.

В ней также реализованы оригинальные методики управления продажами квартир в строящихся домах и на вторичном рынке жилья, расчетов с клиентами (с учетом специфики различных форм финансирования девелопмента недвижимости) и многое другое. Интегрируемая с хорошо известным строителям программным продуктом Microsoft Project с помощью специального шлюза, система решает практически все задачи учета и управления крупномасштабным строительным производством. Чтобы не перечислять здесь заново уже рассмотренные нами и реализованные в других, разнородных программных продуктах функции, обеспечиваемые и данной системой, мы выделили их в тексте нашей статьи курсивом.

Таким образом, именно на основе ERP-систем, представляющих собой новое поколение информационных систем, разработанных для решения текущих задач бизнеса с учетом множественных функциональных особенностей крупных строительных предприятий, можно и нужно, по нашему мнению, строить любые решения по автоматизации бизнеса. Эти системы способны обеспечивать строительные предприятия высокоинтегрированными решениями на основе общих баз данных. Последнее обстоятельство позволяет вводить данные обо всех деловых операциях в систему единожды, а оценивать влияние этих операций на результаты строительного проекта немедленно, в режиме реального времени.

Объединив же путем создания общих интерфейсов ERP-систему с любыми, пусть даже самыми современными специализированными программными комплексами от САПР до ГИС, холдинг или группа компаний начинает работать как единый организм, не рассыпающийся то и дело на отдельные строительные участки, функциональные департаменты, проектные бюро или архитектурные мастерские.

Безусловно, подбор программного обеспечения индивидуален для каждого предприятия, но мы надеемся, что данная статья поможет вам сориентироваться во всем многообразии предложений на рынке программных продуктов и принять правильное решение.

* * *

В качестве примеров в статье были рассмотрены некоторые программные продукты для автоматизации строительства. На диаграмме представлена приблизительная сравнительная оценка затрат на их приобретение.

АСПР – автоматизированные системы плановых расчетов (сметные программы)

АСУС – автоматизированные системы управления строительством (проектное управление)

САПР – системы автоматизации проектных работ (инженерно-строительное проектирование)

ГИС – гео-информационные системы

ERP – системы планирования ресурсов предприятия

Стоимость пакетов определена ориентировочно на основе анализа потребностей крупной строительной организации в автоматизируемых рабочих местах по каждой группе автоматизируемых бизнес-процессов.

23 сентября в Учебном центре компании МАГ КОНСАЛТИНГ состоится информационный день «Технологии стратегического и оперативного управления для дистрибьюторских компаний. Управленческий учет, бюджетирование, автоматизация».

NEW! Компания МАГ КОНСАЛТИНГ представляет интегрированное решение для строительства и недвижимости на основе отраслевых решений: МАГ-Строитель и МАГ-Риэлтор (Microsoft Business Solutions–Axapta)!

Данный курс позволяет пройти полный цикл работы с финансами в системе.

19 августа 2004 года компания МАГ КОНСАЛТИНГ совместно с Гильдией издателей периодической печати проведет информационный день «Обзор возможностей существующих программных комплексов и корпоративных информационных систем для учета и управления в Издательских Домах»

10 августа 2004 г. в Учебном центре компании МАГ КОНСАЛТИНГ состоится информационный день «Технологии стратегического и оперативного управления для дистрибьюторских компаний. Управленческий учет, бюджетирование, автоматизация».

Идеальный дистрибьютор – каков он?

Павел Иванов, руководитель направления, МАГ КОНСАЛТИНГ

Статья опубликована в 7 (24) номере журнала «Свой бизнес», 2004

Между молотом и наковальней

Формула «клиент всегда прав», выведенная основателем гостиничного бизнеса США Элсвортом Статлером, относится к оптово-дистрибьюторской сфере без скидок или поправок на отраслевые, национальные и прочие особенности. Дистрибьютор по сути своей находится между молотом и наковальней. С одной стороны - в роли молота - производитель или поставщик, требующий выполнения планов продаж, достижения должного уровня дистрибуции, отчетности и Бог знает чего еще. А с другой стороны - в роли наковальни - клиент, дилер, реселлер, не менее требовательный к уровню сервиса, цене, ассортименту и при этом еще и норовящий уйти к конкурентам.

Времена, когда оптовая торговля была одной из самых прибыльных сфер российского бизнеса, остались далеко позади. Сегодня большинство производителей товаров стремятся работать с магазинами напрямую, минуя посредников. Чтобы выжить в таких условиях оптовики постоянно ищут новые конкурентные преимущества. Какие черты отличают идеального дистрибьютора, с которым предпочли бы сегодня иметь дело большинство клиентов? Чтобы ответить на вопрос, наша компания провела исследование рынка дистрибуции товаров группы FMCG (быстро оборачиваемых товаров – Fast Moving Consumer Goods). Мы опросили свыше 300 розничных магазинов на всей территории России - от Калининграда до Владивостока, выбранных случайным образом по клиентской базе ряда ведущих национальных дистрибьюторов. Поскольку использовались клиентские базы столичных штаб-квартир этих компаний, в исследовании явно заметен московский уклон. С этой точки зрения, оно не может претендовать на абсолютную репрезентативность. Тем не менее, срез, полученный нами, отражает реальное положение дел.

Организуя исследование, мы ставили цель - выявить приоритеты, которым отдают предпочтение розничные магазинов при выборе поставщика товара (дистрибьютора, оптовика). Собственникам и директорам магазинов была роздана однотипная анкета, в которой было предложено оценить значимость для принятия решения по шести возможным критериям:

- конкурентная цена;

- наличие ассортимента;

- скорость выполнения заказа;

- качество обработки заказа (наличие/отсутствие брака, недостачи, пересортицы);

- бонусы (премирование магазина по результатам работы);

- человеческий фактор (внимательность отношения к клиенту).

Главное – ассортимент

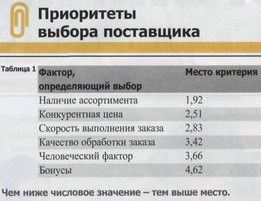

Первый результат исследования – неочевидный для непрофессионалов: фактор «Цена» - не самый главный для успешного выстраивания отношений между оптовиками и розницей (таблица 1). Он занимает устойчивое второе место в предпочтениях потенциальных клиентов.

Наиболее важен, как оказывается, для клиента ассортимент, который предлагает ему дистрибьютор. Фактор «Наличие ассортимента» назван главным при выборе поставщика для 80% респондентов.

Схожая картина и с фактором «Скорость выполнения заказа». Свыше половины респондентов полагают, что скорость выполнения заказа дистрибьютором - второй по важности фактор после наличия ассортимента. Таким образом, тройка основных факторов такова: ассортимент – цена - скорость.

Еще один вывод – относительно невысокая значимость фактора «Бонусы». В последнее время многие дистрибьюторы увлеклись всевозможными формами поощрения клиентов, акциями и промо-мероприятиями. Но, как показывает наш опрос, это модное увлечение, пришедшее из розничной торговли, не работает эффективно в оптово-дистрибьюторском сегменте. Три четверти опрошенных магазинов полагают, что бонусы по важности занимают в шкале ценностей из услуг дистрибьютора лишь пятое и шестое места.

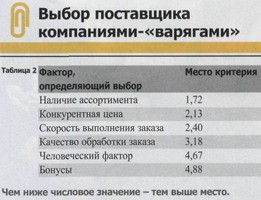

Что касается остальных факторов, то здесь мнения респондентов довольно значительно расходятся. В ходе анализа были выявлены две условные группы клиентов с различными поведенческими мотивами. Первую можно условно назвать «варяги». «Варяги» слабо привязаны к дистрибьютору. Их девиз: «Покупаю дешево и быстро – неважно у кого». Доля таких магазинов среди участников исследования составила 60%. Предпочтения «варягов» указаны в таблице 2.

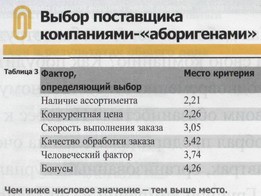

Противоположная группа клиентов – условно назовем ее «аборигены» - действует по другому правилу: «Покупаю недорого у своего поставщика». «Аборигены» лояльны к своему дистрибьютору, они более снисходительны к огрехам в его работе. В частности, они почти в 1,5 раза менее чувствительны к цене по сравнению с «варягами» (таблица 3).

Видно, что клиенты примерно поровну делятся на тех, кто ценит роскошь человеческого общения, и тех, кому это, в общем-то, безразлично. Первая половина формирует костяк «аборигенов», вторые - это «варяги». При этом, как оказалось, ни «варяги», ни «аборигены» не зависят от региональной или товарной принадлежности дистрибьютора. По крайней мере, в рамках нашего исследования такие зависимости выявить не удалось. Была отмечена лишь одна «слабая» закономерность: чем крупнее клиент, тем выше вероятность, что он - «варяг».

Делаем выводы…

Итак, ведущие факторы, имеющие ключевое значение при выборе магазином поставщика: это ассортимент – цена – скорость. При этом наличие нужного ассортимента является ведущим фактором, а уровень цены и скорость выполнения заказа сопоставимы по своей значимости. Отсюда сразу же напрашивается вывод, что при оптовых продажах делать ставку только на цену товара по меньшей мере неоправданно. Исследование лишний раз подчеркивает правоту многих тренеров по продажам, проповедующих девиз: цена не главное. Триада «ассортимент – цена – скорость» находится в триалектическом единстве. Расширение ассортимента продаваемых товаров немедленно ведет к увеличению складских запасов, что в свою очередь ведет к увеличению операционных издержек и в конечном счете - к повышению цены. То же самое относится и к скорости: скорость обработки заказов напрямую связана с увеличением издержек. Очевидно, что истина – в нахождении оптимального соотношения всех трех факторов.

С учетом существования групп «аборигенов» и «варягов», одним из возможных стилей работы дистрибьютора может являться увеличение количества «аборигенов» в своей клиентской базе. Достичь этого можно путем персональной привязки клиентов к определенным менеджерам. Чрезвычайно полезно для этого внедрение CRM - компьютеризированной системы учета и планирования всех контактов с клиентами.

Что касается «бонусов», то значимость этого фактора низка. В этом плане дистрибьюторам есть о чем задуматься. Возможно, имеет смысл переориентировать бонусные программы на вознаграждение не клиентов, а менеджеров по продажам. Или можно заложить бонусы непосредственно в цену, снизив тем самым ее уровень.

Таблица 1.

Таблица 1.

Таблица 2.

Таблица 2.

Таблица 3.

Таблица 3.

|

Диалоги об управленческом учете

Игорь Аверчев,

старший менеджер МАГ КОНСАЛТИНГ

Материал опубликован в газете "Экономика и жизнь", №27, 2004 г.

|

|

Мы предлагаем более полную, авторскую, версию этой статьи.

Здравствуйте, уважаемый читатель! Позвольте сегодня обсудить с Вами тему, которая, при всей своей важности, до сих пор, по моему мнению, не находит подобающего ей места в периодике и литературе, посвященной учету и отчетности, – Управленческий учет и отчетность (management accounting).

Для доказательства этого тезиса попробуем проанализировать объем публикаций в российской прессе на тему учета. Мы убедимся, что примерно 60% из них посвящены проблемам налогообложения, процентов 35 – вопросам, по сути дела, сопутствующим налогообложению и учету, и, дай Бог, процентов 5 – вопросам управленческого учета. (Может быть, я ошибаюсь и Ваш собственный расчет даст более точные оценки. Этот анализ и сопоставление станет первым управленческим отчетом данной статьи. Предлагаю заполнить его самостоятельно).

| Направленность публикуемых статей |

Мнение автора |

Мое мнение о текущем состоянии (удовлетворен / не удовлетворен) |

Мое мнение о том, какое целевое значение показателя должно быть. |

Мои предложения по мероприятиям для достижения целевого значения показателя |

| Налоговый учет и отчетность |

60% |

|

|

|

| Финансовый учет и отчетность. |

35% |

|

|

|

| Управленческий учет и отчетность |

5% |

|

|

|

| Итого: |

100% |

|

|

|

Наилучшей формой обсуждения серьезных проблем является обсуждение, диалог, мозговой штурм. Позвольте в связи с этим продолжить статью именно в такой форме.

01. В чем различие между «управленческим», «финансовым», «налоговым» и т.д. учетами?

Для ответа на этот вопрос лучше всего перефразировать классика. «Любите ли Вы учет? Любите ли Вы учет так, как люблю его я?» - может спросить любой руководитель своего главбуха. И ответить на поставленный вопрос за него: «Конечно же, нет! Ибо, если бы Вы любили учет, то приносили бы мне на подпись не налоговые декларации, а отчетность, на основании которой можно управлять нашим бизнесом!».

Конечно же, налоговый учет нужен и важен. Но в России он вырождается в некую самоцель учетного процесса, а бухгалтер становится внештатным сотрудником налоговой инспекции, получающим зарплату в отчитывающейся организации.

Что касается финансового учета, направленного на информационные потребности третьих лиц (от инвесторов и кредиторов до акционеров и общества в целом), то можно с сожалением констатировать, что настоящего интереса к финансовой информации компаний со стороны широких российских масс до сих пор не наблюдается. (Ну, опубликовал, скажем, «Лукойл» свои отчеты (см. сайт). Ну, отразил в российских отчетах показатель прибыли на акцию за 2000-й год в $0,27 (8.00 руб.), а по данным западного учета (US GAAP) в $4,83, то есть в 18 раз больше! Так даже никто, по-моему, и не заметил и не задался вопросами: «А почему собственно? И сколько же на самом-то деле?? И как вообще в таком случае в России консолидируют отчетность???»).

Как бы то ни было, любой учет и отчетность – всего лишь механизм информирования о различных аспектах деятельности компании. И разница между разного рода учетами заключается лишь в различиях между информационными потребностями пользователей этой информации.

Проиллюстрируем этот тезис с помощью схемы.

Схема 1.

Эта диаграмма, характерная для компаний с эффективной системой учетного процесса, ясно показывает, что основными потребителями учетной информации являются менеджеры. Им нужна информация для принятия экономически взвешенных бизнес-решений: и внутренняя, управленческая информация, и финансовые отчеты. Да и налоговые декларации тоже требуют анализа с их стороны на предмет возможных вариантов оптимизаций налоговых выплат. Или принятия решения в отношении квалификации специалистов по налогам и сборам, готовящих эти декларации.

Для сторонних, внешних пользователей отчетности в лице настоящих и потенциальных инвесторов, кредиторов, акционеров и других заинтересованных лиц готовится, аудируется независимыми экспертами и предоставляется финансовая отчетность. На базе ее анализа инвестор примет решение о желательности (или нежелательности) вложений в отчитывающуюся компанию; банк – решение о возможности предоставления ей займа; акционер – о тех дивидендах, на которые он сможет рассчитывать и т. д.

Наконец, фискальным органам государства нужна только налоговая отчетность для получения информации о тех налоговых выплатах, которые государство обоснованно может получить от компании.

02. Какая информация нужна для эффективного управления бизнесом?

Современный менеджмент не может более полагаться только на финансовые показатели. Как показывает практика внедрения системы управления по целям, сбалансированной системы показателей (ССП) и прочих методик управления бизнесом, из 10-ти ключевых показателей эффективности деятельности предприятия лишь 3 являются финансовыми, а 7 – это нефинансовые показатели.

Покажем, какие показатели могут быть выбраны в качестве ключевых (вполне возможно, Вы назовете какие-то другие).

Финансовые показатели:

– Прирост чистых активов компании ($)

– Отношение рыночной цены акции к прибыли на акцию (#)

– Отношение чистой прибыли компании к количеству персонала ($)

– Отношение выручки к общему числу сотрудников ($)

– Увеличение экономической добавленной стоимости ($)

– Рентабельность инвестиций на основе движения денежных средств (CFROI) (%)

Показатели по клиентам:

– Рост числа клиентов (#);

– Рост доли рынка (%);

– Отношение выручки к общему числу клиентов ($);

– Среднее время, затраченное на одного клиента или время выполнения одного заказа; (#)

– Индекс лояльности клиентов или Индекс удовлетворенности клиентов (%)

– Количество клиентов, перешедших к конкурентам. (#)

Показатели по внутренним бизнес-процессам:

– Количество возвратов реализованной продукции из-за обнаруженных дефектов (#)

– Рост производительности труда (%)

– Снижение административных расходов ($)

– Ускорение оборачиваемости складских запасов (%)

– Снижение омертвления складских запасов за счет внедрения методики «Точно в срок» (%)

– Ускорение сбора дебиторской задолженности (#)

Показатели по внутренним бизнес-процессам:

– Соотношение претендентов к числу принятых на работу сотрудников (%)

– Показатели компетентности сотрудников (#)

– Показатели взаимозаменяемости сотрудников (%)

– Предложения по оптимизации бизнес-процессов, изобретения и рацпредложения, поступившие от сотрудников (№)

– Показатели текучести (%)

Как видно, современному руководителю необходимо большое количество данных, информирующих его о том, что делается в компании.

03. В каком виде информация предоставляется менеджеру и есть ли стандартные формы управленческой отчетности?

Стандартных форм управленческой отчетности, альбомов унифицированных форм и т. д. Не существует. Каждая организация разрабатывает их самостоятельно. Из всего разнообразия отчетных форм выберем для иллюстрации несколько примеров управленческих отчетов для руководителя отдела сбыта из модуля ССП (BSC) учетной системы.

Несмотря на отсутствие жестких регламентаций, при разработке форм управленческой отчетности имеет смысл руководствоваться рекомендациями 5B «Основы отчетной информации для менеджеров» Института управленческого учета США (IMA) [Statement on management accounting 5-B, June 30, 1992, 5B «Fundamentals of Reporting Information to Managers]. С некоторыми положениями по управленческому учету можно познакомится на сайте www.imanet.org.

04. Существует ли список форм управленческой отчетности, который нужен тем или иным менеджерам?

Такой список, с указанием получателя информации, сроков представления и ответственных за подготовку, является основой описания документооборота компании. Составляется в каждой компании индивидуально. Однако и здесь есть свои рекомендации. Перечислим некоторые формы и регулярность их представления:

– Ежедневный отчет о поступлениях и выплатах денежных средств;

– Еженедельный отчет о старении дебиторской задолженности;

– Еженедельный отчет о кредиторской задолженности и планировании денежных расходов;

– Еженедельный отчет о состоянии складских запасов;

– Еженедельный отчет о выручке, себестоимости реализованной продукции и общих, коммерческих и административных расходах;

– Ежемесячный отчет о мероприятиях в плане роста квалификации персонала;

– Ежемесячный отчет отклонений «план-факт»

– И т. д.

Несмотря на отсутствие жестких регламентаций, при разработке форм управленческой отчетности имеет смысл руководствоваться рекомендациями 5B «Основы отчетной информации».

05. Существуют ли первичные документы управленческого учета или стандартных форм достаточно для управления бизнесом?

Безусловно, стандартная «первичка» не отвечает требованиям управления бизнесом. В управленческом документообороте мы видим и бюджетные заявки подразделений, и кавер-шиты, сопровождающие счета на оплату, разного рода документы для расчета зарплаты, внутренние накладные на списание сырья и материалов и т. д. Примером такого рода документов может служить форма, которая сопровождает все документы на оплату в организациях, претендующих на звание компании с высокой корпоративной культурой управления:

Цель этой формы – снабдить платеж всей необходимой информацией, которая поможет правильно отнести расходы на соответствующий бюджет, на соответствующий продукт и т. д. и при этом внести свою лепту в систему внутреннего контроля компании.

06. Достаточно ли традиционной системы бухгалтерского учета для обеспечения менеджеров всей необходимой информацией?

Безусловно, современные программы учета позволяют в полном объеме формировать всю необходимую отчетность. Иллюстрацией этого тезиса является панель начальника отдела сбыта (см. выше). Однако проблема заключается в том, что потенциал учетных систем используется не в полной мере, поскольку бухгалтер в первую очередь старается решить проблемы налогового учета и отчетности, отодвигая (а то и просто игнорируя) на задний план задачи управленческого учета. При этом сроки формирования управленческой отчетности, аналитика формируемой информации оставляют желать лучшего. (Например, сплошь и рядом можно увидеть ситуацию, когда на сч. 26 «Общехозяйственные расходы» относятся суммы расходов организации без малейших попыток их проанализировать).

К чему это приводит?

В западных компаниях учетный процесс ориентирован в первую очередь на интересы менеджеров и акционеров, а управленческий учет занимает 80% времени и является базисом и для финансового, и для налогового учета. У нас исторически сложилось так, что 80% времени отводится налоговому учету, на котором ни финансовой, ни управленческой отчетности не построишь.

В результате имеем следующее. Крупнейшие западные компании получают сводную финансовую отчетность в течении 2 (!!!) – 20 дней после отчетного периода. Своеобразным рекордсменом здесь является компания Cisco. Например, 2003-й финансовый год для нее закончился 26 июля. А уже 5 августа компания имела проаудированный консолидированный отчет. В то же самое время, данные годового отчета на 31.12.2002 в нашем «Газпроме» были предварительно утверждены лишь 20 мая 2003 г., то есть спустя пять месяцев после отчетной даты.

07. Являются ли Международные стандарты финансовой отчетности или американские ОПБУ (US GAAP) документами, регламентирующими управленческий учет?

Конечно, нет. Хотя сплошь и рядом можно услышать фразу о том, что в какой-то организации внедрена управленческая отчетность на основании МСФО или US GAAP.

Выше мы уже говорили о том, что у разных учетов разные информационные цели. В частности, это выражается в том, что финансовая отчетность для третьих лиц (инвесторов, кредиторов, акционеров и т.д.) строится на основании стандартов финансовой отчетности (МСФО или US GAAP, например).

Что же касается управленческого учета и отчетности, то это – внутреннее дело самой организации, регламенты разрабатываются самостоятельно. При этом необходимо прислушиваться к тому, что говорится в «Положениях по управленческому учету» Института управленческого учета США, которые мы упоминали выше.

Ни в одном стандарте МСФО или US (UK) GAAP мы не найдем рекомендаций по распределению накладных расходов или организации процессно-ориентированного управления. А в «Положениях» (SMA) все это есть.

Там же можно найти и само определение управленческого учета (SMA 1В):

«Управленческий учет представляет собой процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и предоставления финансовой информации, необходимой управленческому звену предприятия для осуществления планирования, оценки и контроля хозяйственной деятельности. Эта информация позволяет также организовать оптимальное использование ресурсов предприятия и контроль за полнотой их учета. Помимо этого, управленческий учет включает в себя подготовку финансовой отчетности для групп внешних пользователей информации, таких как акционеры, кредиторы, органы государственного и налогового регулирования.»

08. Можно ли обобщить различия между управленческим и финансовым учетом?

Можно.

Таблица сравнения управленческого и финансового учетов.

|

Сравнительные показатели |

Управленческий учет |

Финансовый учет |

| Пользователи информации |

Только менеджеры компании |

Акционеры, банки, кредиторы, инвесторы, правительство, налоговые и статистические органы и т.д. |

| Формат представления данных |

Любой |

Представление данных регулируется либо законодательно (распоряжения Минфина РФ, Companies Acts и т. д.), либо стандартами учета (МСФО). |

| Содержание |

Включает всю информацию, необходимую для управления, в том числе фактические показатели, плановую, прогнозную информацию в виде бюджетных форм |

В целом ориентирован на представление исторических, свершившихся фактов хозяйственной деятельности |

Необходимость подтверждения независимыми экспертами (аудиторами)

|

Не требуется |

Чаще всего, требуется, поскольку на данные финансовой отчетности полагаются «третьи лица», чьи интересы могут быть нарушены некачественной информацией |

| Форма регистрации хозяйственных операций |

Любая, в том числе путем простого заполнения определенных таблиц. План счетов может не использоваться |

Одинарная или двойная запись с использованием Плана счетов |

| Отношение к коммерческой тайне |

Имеет непосредственное отношение |

Не содержит коммерческой тайны |

| Регламентация |

Регламентируется менеджментом компании. Есть рекомендации Института управленческого учета США |

Регламентируется законодательством и/или профессиональными стандартами учета и отчетности |

| Уровень детализации |

Более детальный учет (например, включает данные по расходам и поступлениям по департаментам, продуктам, объектам и т.д.) |

Детальна настолько, насколько предписывается законодательством или стандартами учета и отчетности |

| Периодичность составления и представления |

В зависимости от информации – ежедневно, еженедельно, ежедекадно, ежемесячно, ежеквартально |

Ежегодно (полный отчет, подтвержденный аудиторами) и ежемесячно, ежеквартально (промежуточная отчетность) |

| Основные цели отчетной информации |

Использование для планирования, управления и принятия управленческих решений менеджерами компании |

Принятие экономически взвешенных бизнес-решений инвесторами, акционерами и кредиторами |

| Основа для оценок показателей |

Релевантные затраты, то есть "затраты, учитываемые руководством при принятии конкретных решений" |

В основном, первоначальная стоимость |

09. Можно ли сформулировать основные этапы по внедрению управленческого учета?

Тоже возможно.

Основные этапы работ по постановке системы управленческого учета компанией

«МАГ КОНСАЛТИНГ»

1. Разработка и согласование технического задания

|

Подэтапы работ |

Документы |

Результаты |

Время (человеко-дни) и срок выполнения. |

Техническое задание:

- комплексы работы

- комплекты документов

|

Техническое задание |

- Определение и согласование объемов и состава работ

- Определение состава отчетных документов

|

|

2. Разработка стратегии предприятия

|

Подэтапы работ |

Документы |

Результаты |

Время (человеко-дни) и срок выполнения. |

| Построение стратегической карты |

Стратегическая карта |

- Определение стратегических целей

- Определение приоритетных направлений развития

- Определение задач, стоящих перед системой управленческого учета

- Определение информационных потребностей управления, в полной мере отражающие индивидуальные особенности бизнеса, конкурентную ситуацию и стратегию предприятия

|

|

| Разработка Сбалансированной Системы Показателей (ССП) |

Таблица ССП |

- Описание ССП, отражающей стратегические цели;

- Определение возможных значений ССП;

- Разработка действий (инициатив), необходимых для достижения заданных значений ССП

|

|

3. Анализ и проектирование организационной и финансовой структур компании

|

Подэтапы работ |

Документы |

Результаты |

Время (человеко-дни) и срок выполнения. |

Подробное изучение существующей системы организации производства и финансово-экономических взаимоотношений в структурах организации:

- Распределение основных и вспомогательных функций и функциональных взаимосвязей между организационными (структурными единицами в ходе выполнения основных и вспомогательных бизнес-процессов)

Анализ систем:

- Бухгалтерского учета

- Планирования

- Внутреннего контроля

- Мотивации персонала

|

Организационная модель |

- Описание организационной модели.

- Заключение «Результаты анализа критичности и необходимости оптимизации процедур на основании результатов диагностики и в соответствие с идеологией реорганизации «Компании»

- Карта «Выделение бизнес-процессов для дальнейшей регламентации»

|

|

Разработка организационной структуры компании:

- структуры административного и функционального подчинения,

- распределения областей ответственности и функциональных обязанностей между подразделениями и сотрудниками,

- основные и вспомогательные бизнес–процессы,

- информационное взаимодействие в рамках выполнения основных бизнес-процессов,

- наличие и качество стандартов выполнения работ, уровень регламентации и четкость формализованных процедур управления (документационное обеспечение управления)

|

- Проект изменения структуры предприятия и перераспределения функциональной и административной ответственности

- Положение об организационной структуре

- Положение о структуре управления (структура административного подчинения и взаимодействия, принципы и общие правила взаимодействия).

- Положения о подразделениях, участвующих в бизнес-процессах

- Должностные инструкции, отражающие перераспределение функциональных обязанностей сотрудников.

|

Определение организационной структуры Предприятия, основных составляющих ее блоков, их функции и направления деятельности

Согласование основы структурных решений для построения архитектуры всех базовых подсистем управленческого учета Предприятия, в том числе и подсистемы бюджетирования. |

|

4. Внедрение новой системы управленческого учета на предприятиях холдинга

4.1. Создание информационной базы для построения системы управленческого учета

|

Подэтапы работ |

Документы |

Результаты |

Время (человеко-дни) и срок выполнения. |

| Создание информационной базы |

Положения по управленческому учету и отчетности |

- Регламент сбора, регистрации, хранение и представление всей информации, необходимой для принятия управленческих решений

- Описание системы управленческого учета и отчетности

- Управленческая учетная политика

- Регламент работы центров учета

- Альбом форм документов

|

|

| Построение управленческого плана счетов |

- Классификатор применяемых счетов в компании

- База типовых проводок

|

- Описание структуры управленческого плана счетов и стандартных проводок в нем

- Альбом типовых проводок

|

|

| Описание взаимодействия с бухгалтерской отчетностью |

- Положение о взаимодействии управленческого и бухгалтерского планов счетов

- Положение о взаимодействии бухгалтерских операций и управленческого учета

|

- Подготовленные для утверждения регламенты.

|

|

4.2. Разработка финансовой структуры компании

|

Подэтапы работ |

Документы |

Результаты |

Время (человеко-дни) и срок выполнения. |

Разработка финансовой структуры компании

|

Положение о структуре центров финансового учета (или центров финансовой ответственности) |

- Выделение в составе Компании центров финансового учета. Классификация центров учета (профит-центры, венчур-центры, центры затрат и т. д.).

- Подготовка исходной информации для построения системы бюджетного управления.

|

|

| Закрепление функций управленческого учета за исполнительными звеньями в рамках организационной структуры компании |

- Положения

- Должностные инструкции

|

- Подготовленные для утверждения регламенты.

|

|

4.3. Построение системы управления затратами.

|

Подэтапы работ |

Документы |

Результаты |

Время (человеко-дни) и срок выполнения. |

| Разработка системы учета затрат — переход на фиксацию издержек по всей технологической цепочке |

Положение о постановке системы управления затратами |

Подготовленные для утверждения регламенты. |

|

| Разработка единой классификации статей затрат |

- определение места возникновения издержек (с детализацией от рабочего места до подразделений и предприятия в целом)

- выявление потребленного ресурса (материалы, труд, налоги, амортизация, услуги со стороны)

- определение выполненной работы или операции (со степенью детализации от отдельных мельчайших технологических операций до комплексных автономных процессов) классификация объектов получения услуги или предметов, над которым совершена работа (классификация либо по видам продукции, либо по подразделениям-получателям и ресурсам-получателям)

|

Подготовленные для утверждения кодификаторы. |

|

| Разработка классификации затрат для целей управленческого учета |

Матрица затрат |

Разделение затрат на постоянные и переменные, прямые и косвенные |

|

| Внедрение методики анализа и оперативного контроля |

Положение о нормировании затрат

Диаграммы

Тренды |

- Определение возможности нормирования отдельных видов затрат

- Построение диаграмм по видам и группам затрат

- Построение трендов, показывающих изменение видов и групп затрат за определенный период

|

|

| Разработка системы отчетности по затратам |

Отчеты о затратах |

- Сметы, калькуляции и прочее. Объекты учета затрат

- Стандартные форматы отчетности по затратам, используемые для принятия управленческих решений

|

|

| Разработка программы оптимизации затрат |

Методики |

Определение возможности минимизации затрат |

|

4.4. Построение системы управленческой отчетности.

|

Подэтапы работ |

Документы |

Результаты |

Время (человеко-дни) и срок выполнения. |

| Структура и форматы управленческих отчетов |

Альбом унифицированных форм отчетов |

- Описание объема и структуры управленческой отчетности. Реестр управленческих отчетов

- Финансовые модели формирования управленческих отчетов Порядок формирования и предоставления отчетности

|

|

| Разработка основных классификаторов системы управленческого учета |

Регламенты взаимодействия системы управленческой отчетности с системой бухгалтерской отчетности |

Подготовленные для утверждения регламенты. |

|

Разработка организационного и временного регламента управленческой отчетности

|

Организационный и временные регламенты составления и предоставления управленческих отчетов в соответствии с организационной и финансовой структурой компании |

Подготовленные для утверждения регламенты. |

|

| Построение бизнес-модели управленческой отчетности компании и разработка «Положения об управленческой отчетности». |

Положение об управленческой отчетности |

Подготовленные для утверждения регламенты. |

|

| Разработка комплекта согласованных регламентирующих документов, фиксирующих организационную и административную структуру Компании и содержащих описания внутрифирменных стандартов деятельности, включая должностные обязанности сотрудников и правила выполнения бизнес-процессов.

|

- Положение по управленческому документообороту

- Регламент внесения информации в систему управленческого учета

- Альбомы форм документов для каждого подразделения предприятия

- Технологические карты формирования документов в подразделениях предприятия.

- Технологические карты обработки информации входящей и исходящей информации

|

- Унифицированные формы документов

- Классификаторы документов по типам и видам

|

|

| Разработка графика документооборота в организации |

График документооборота |

Разработка системы контроля и поддержания всех документов в непротиворечивом актуальном состоянии |

|

| Организация хранения документов |

Номенклатура дел и порядка текущего хранения документов

Методика проведения

экспертизы ценности документов и подготовки дел к длительному хранению |

Подготовленные для утверждения регламенты |

|

| Постановка системы внутреннего контроля |

- Положение о системе внутреннего контроля

- Должностные инструкции

- Методики проведения проверок

- Система контрольных показателей

|

- Определение точек внутреннего контроля

- Разработка системы контроля качества продукции (системы оперативных контрольных показателей)

- Создание действенной системы контроля деятельности всех подразделений предприятия

- Создание системы мониторинга полноты, достоверности и своевременности представления отчетности

|

|

4.5. Построение системы бюджетирования.

|

Подэтапы работ |

Документы |

Результаты |

Время (человеко-дни) и срок выполнения. |

| Разработка схемы бюджетирования, отражающей основные бизнес-процессы |

Схема бюджетирования |

- определение видов бюджетов, необходимых для целей планирования;

- определение взаимосвязи между бюджетами;

|

|

| Назначение ответственных за составление бюджетов |

Приказ Должностные инструкции |

Подготовленные для утверждения регламенты. |

|

| Разработка бюджетных форм |

Комплект бюджетных форм |

- Определение формата и информационного содержания каждой бюджетной формы

- составление таблиц, в которых указаны наименование форм и состав используемых в них показателей;

|

|

| Разработка методики заполнения бюджетных форм |

Методика |

- определить, из какой первичной документации необходимо брать данные для составления бюджетов;

- определение регламента формирования бюджетов;

- определение стратегического показателя, закладываемого в систему бюджетирования;

- определение взаимосвязи показателей в бюджетах

|

|

| Разработка взаимодействия центров финансовой ответственности (структурных подразделений) при постановке бюджетирования |

Положение о бюджетировании |

Разработка документооборота |

|

| Разработка форм бюджетного контроля |

|

- определение форм контроля за составлением бюджетов;

- сравнение фактических показателей с плановыми и анализ отклонений.

|

|

4.6. Автоматизация управленческого учета и обучение персонала.

|

Подэтапы работ |

Документы |

Результаты |

Время (человеко-дни) и срок выполнения. |

| Разработка описания структур данных для комплексной автоматизации управленческого учета |

Техническое задание |

Подготовленные для утверждения регламенты. |

|

| Практические семинары |

Тренинги сотрудников (деловая игра по новым бизнес-процессам). |

Программа подготовки и обучения Навыки специалистов среднего и высшего управленческого звена по ведению управленческого учета |

|

10. Возможно ли продолжение этого обсуждения?

Все зависит от интереса, который вызовет эта статья.

Курс включает обзор стандартных финансовых процедур предприятия.