ССП

ССП

А. Гершун. Сбалансированная система показателей для предприятий холдингового типа

Статья опубликована в "Финансовой газете", №9, 2005

В данной статье мы рассмотрим несколько специфических проблем, которые возникают в процессе внедрения сбалансированной системы показателей на предприятиях холдингового типа, а также на предприятиях с несколькими департаментами.

Как показывает практика, в компании со сложной структурой внедрять сбалансированную систему показателей (ССП) необходимо на всех уровнях управления, а не только на верхнем. При этом часто возникает ситуация, когда разобраться, кто конкретно будет отвечать за достижение определенных показателей на том или ином уровне, очень сложно. Во многих случаях ответственным буквально за все оказывается генеральный директор.

ССП помогает решать управленческие задачи на уровне не только генерального директора, но и других менеджеров, вплоть до руководителей отдельных подразделений. Однако подразделения во многих компаниях дифференцируются по продуктовому или рыночному принципу. Перед такими предприятиями встает задача синергии подразделений.

Создание единой CRM-системы

Ни для кого не секрет, что при отсутствии достаточного уровня автоматизации клиент может работать не с компанией в целом, а с тем или иным менеджером. Это чаще всего происходит в отраслях сферы услуг: консалтинг, недвижимость, торговля, дистрибуция и т. д. На первый взгляд, ситуация парадоксальная: клиенты больше доверяют конкретному менеджеру, а не компании в целом, несмотря на то, что они были привлечены рекламой всей компании. Естественно, что в случае ухода менеджера из компании, компания может лишиться и части клиентов. Данную проблему можно решить с помощью СПП.

На практике часто приходится сталкиваться с ситуациями, когда у компании отсутствует единая клиентская база. Из-за этого клиент даже не знает, что может получить дополнительную услугу в соседнем подразделении компании. Это приводит к дублированию функций в подразделениях, выполнению не свойственных им задач.

В данном случае в стратегической карте компании могут появиться две цели: увеличение клиентской базы и улучшение взаимодействия подразделений. Под каждую из этих целей вводятся дополнительные показатели, стимулирующие обмен клиентами между подразделениями. Например, деятельность каждого подразделения и компании в целом измеряется по таким показателям, как приток клиентов в базе (для учета можно использовать небольшую CRM- или ERP-систему) и взаимодействие каждого подразделения с клиентами других департаментов, то есть количество услуг, оказанных клиенту "чужого" подразделения. Руководители разных подразделений могут даже согласовать между собой так называемые cross-вознаграждения, когда за услуги, оказанные клиенту другим департаментом, менеджер, который с ним работает, получает дополнительное вознаграждение. При этом клиент закрепляется за конкретным менеджером подразделения, которое работает с ним больше всех, и начиная с момента введения этих правил всегда числится за этим департаментом.

Параллельно идет работа над тем, чтобы клиент воспринимал в лице конкретного менеджера компанию в целом. Так, в каждый бизнес-процесс вводится требование (контролируемое ССП), согласно которому каждая сделка должна начинаться с введения в единую CRM-базу всех реквизитов клиента и необходимой информации о нем. В дальнейшем эта база используется для учета всех контактов с клиентом.

Кроме того, бизнес-процессы каждой сделки изменяются таким образом, чтобы сделка ассоциировалась с компанией. В процесс продажи или оказания услуг обязательно включается встреча с представителем компании, который, по мнению клиента, ответственен за проведение сделки. Другими словами, сделку ведет не один человек, а несколько. Таким образом, у клиента создается впечатление, что с ним работает команда. С учетом того, что вся информация хранится в единой CRM-системе, удается сделать процесс общения с клиентом индивидуальным. По окончании сделки вводится обязательная процедура - звонок менеджера клиенту с целью получения информации об оказанной услуге. Помимо прочего, этот разговор помогает получать значения для такого показателя ССП, как удовлетворенность клиента. В то же время разрабатывается целый ряд услуг для клиентов других подразделений.

Описанные действия мы осуществили в рамках проекта внедрения ССП в одной российской компании. Примерно через два месяца с начала эксплуатации системы был произведен контрольный замер и подведены первые итоги. Так, в компании стал происходить обмен клиентами между подразделениями. В дальнейшем она готовилась уже к работе по принципу "одна точка входа": с клиентом будет общаться всего один менеджер по работе с клиентами, а дальше конкретные отделы будут обслуживать те или иные сделки. Таким образом, может быть осуществлена синергия между различными подразделениями.

Декомпозиция ССП на подразделения

Другой трудной задачей, возникающей при внедрении ССП в компаниях со сложной структурой, является проекция целей и показателей всей компании на показатели подразделений и индивидуальные показатели сотрудников. Так, показатель для компании «количество сделок» на уровне департамента детализируется по количеству услуг, которые были оказаны клиентам каждого подразделения. При этом рассматривается возможность оказания дополнительных услуг, которые могут быть интересны клиентам. В реальной компании, которую мы упоминали выше, все эти инициативы были реализованы только после тщательного экономического анализа.

Проецируя цели компании, мы зачастую сталкиваемся с тем, что на уровне подразделений утрачивается сбалансированность (как правило, это характерно для вспомогательных подразделений).

В некоторых ситуациях компании (дистрибьюторы, риэлторы) рассматривают в качестве источников денежных поступлений не только клиентов, но и своих поставщиков. Например, когда, количество поставщиков ограничено или часть денежных поступлений связана со скидками, которые предоставляются по итогам сделок, выполненных за год. Приходится параллельно отслеживать успешность работы сотрудников не только с покупателями, но и с поставщиками, поскольку, если поставщик разорвет контракт, компания может потерять часть бизнеса. Эту ситуацию необходимо учитывать при построении ССП: добавлять к четырем существующим на уровне компании перспективам (финансы, клиенты, процессы, обучение и развитие) пятую (поставщики) на уровне подразделений. В данных условиях может возникнуть ситуация, когда в ССП на уровне компании имеется четыре перспективы, а на уровне подразделений появляется пятая, связанная с поставщиками.

Мы уже говорили, что проекция ССП на основные подразделения обычно не вызывает серьезных проблем. Проекция же на вспомогательные департаменты практически всегда приводит к нарушению баланса между их целями. Это связано с тем, что подразделения являются затратными и не влияют на достижение многих финансовых целей компании: рост оборота, получение максимальной прибыли. Степень их участия сводится к сокращению или оптимизации собственных расходов.

Для многих вспомогательных подразделений стратегические цели детализируются. Например, для вспомогательного подразделения, занимающегося эксплуатацией, цель всей компании "повышение качества услуг" формулируется как "качественная работа по удовлетворению заявок других подразделений", то есть решение проблем в эксплуатации, выполнение заявок в срок и так далее.

Вспомогательные подразделения компании должны не только оперативно реагировать на заявки других отделов, но и играть определенную стратегическую роль, предвидя потребности других подразделений и всей компании.

Иногда вспомогательные подразделения могут оказаться генераторами нового бизнеса. Так, ИТ-структура компании может предложить новые стратегии развития того или иного бизнеса (например, обслуживание через Интернет).

Следует отметить еще один немаловажный факт. Внедрение ССП, как правило, порождает в компании существенные изменения. В приведенном примере для реализации стратегической цели, которая связана со взаимодействием подразделений и переориентацией клиента на компанию, был инициирован целый ряд внутренних проектов. Так, потребовалось внедрить CRM-систему для хранения данных по каждому клиенту, ориентировать менеджеров на работу с новой базой, внедрить новые услуги для клиентов других подразделений, запустить новую систему мотивации. Этот пример прекрасно иллюстрирует "эффект домино", который возникает при внедрении СПП: начав небольшие изменения, компания вынуждена в результате изменить очень многое, выполнить целый ряд стратегических проектов.

Еще один важный момент – стоимость внедрения СПП, которая, безусловно, зависит от размеров проекта, то есть от количества подразделений, для которых она разрабатывается. Например, если в компании 10 подразделений, в каждом из которых 10 отделов, можно сказать, что для полного перехода компании на ССП нужно ввести 111 систем показателей. Это достаточно большое число, поэтому при разработке проекта необходимо:

- предусмотреть параллелизм процессов разработки ССП

- внешним консультантам поручать работу над ССП всей компании и нескольких основных подразделений

При проведении проекта консультанты должны активно работать с системой показателей головной организации, одного основного и одного вспомогательного подразделения. Таким образом, опыт, полученный в процессе внедрения, обобщается и применяется в других подразделениях.

Построение ССП на предприятиях холдингового типа

Если компания организована по холдинговому типу - управляющая компания и ряд стратегических бизнес-единиц - следует создавать несколько систем показателей. Во-первых, у каждого подразделения может быть своя стратегия. Более того, для холдинга потребуется две отдельные системы: для организации в целом и для управляющей компании.

Если на уровне холдинга удается достичь синергии между подразделениями или приобретенными видами бизнеса (в случае вертикальной или горизонтальной интеграции), можно рассматривать все четыре перспективы, которые будут транслироваться на нижний уровень. Если в холдинге отсутствует синергетический эффект (например, одна стратегическая единица занимается добычей нефти, вторая - производством алюминия, а третья - производством и продажей продуктов питания), вполне возможно, что ССП на уровне холдинга будет ограничена одной-двумя целями. Это будут цели из перспективы "финансы", связанные с повышением общей стоимости бизнеса, а также с развитием компании (приобретение дополнительных видов бизнеса или формирование концепции холдинга).

При внедрении ССП обязательно должны происходить процессы, связанные с управлением изменениями. Кроме того, необходимо иметь четкое видение будущего компании, которое придется прорабатывать "сверху вниз": от руководителей подразделений к руководителям отделов. И самое главное - необходимо наладить процесс информирования сотрудников о ходе проекта. Проект не должен проходить вне компании, вне руководителей подразделений и отделов. Показатели не могут быть просто "спущены сверху". Они должны быть осознаны и приняты всеми участниками процесса.

Balanced Scorecard для девелопмента недвижимости: особенности, проблемы, подходы

Валерий Солодов, старший консультант МАГ КОНСАЛТИНГ

Статья опубликована в журнале "Экономические стратегии", №5-6, 2004

Введение

Сбалансированная система показателей (Balanced Scorecard, ССП), изначально позиционированная авторами Р. Капланом и Д. Нортоном как система управления, причем управления стратегического, ориентированного на долгосрочные результаты, нашла закономерно широкий отклик у российских топ-менеджеров. Повсеместно наблюдаемые стабилизация, структуризация, внутреннее усложнение социально-экономических процессов и институтов, их регулирующих, вызывают у повзрослевших за последние 10-15 лет практиков (и тактиков) бизнеса естественное стремление всерьез задуматься о «большом и правильном»: стратегиях и системах.

Заметим, что прижившийся русскоязычный вариант – «сбалансированная система показателей» – много потерял бы в плане promotion, окажись он несколько ближе к кальке с английского: «сбалансированная оценочная карта». Что ни говори, за годы неравной борьбы с энтропией в национальном масштабе все мы сильно истосковались по системам.

Однако любая новомодная идея, не реализованная на практике, недолговечна. В отсутствие же даже у крупнейших российских компаний бюджетов на такие НИОКР, которые непосредственно не связаны с совершенствованием ключевых технологических процессов, единственным способом апробации и совершенствования новых методов управления организациями и в то же время развития компетенции внедряющих их специалистов является выполнение заказных консалтинговых проектов. Их заказчиками сегодня, как правило, выступают представители тех отраслей экономики, в которых большинство активных предприятий, с одной стороны, еще имеют преимущества по накопленным и контролируемым ресурсам, а с другой – вынуждены искать эффективные способы дальнейшего поддержания и наращивания деловой активности в традиционной сфере и одновременно экспансии в новые, более перспективные сегменты рынка.

Формирование новых систем, пригодных для решения задач учета и управления таким высокотехнологичным и массовым производством, как возведение зданий и сооружений, происходит в компаниях-девелоперах непосредственно в процессе инвестиционно-строительной деятельности.

Наши первые, в целом вполне удачные, опыты реализации концепции ССП на предприятиях строительного комплекса выявили ряд интересных особенностей и методологических проблем. В предлагаемом читателю материале мы, не претендуя на научную полноту и строгость изложения выводов, хотим поделиться ими, дабы облегчить последующие попытки построения систем стратегического управления в российских компаниях вообще и на предприятиях строительного комплекса в частности.

Строительство и девелопмент. Отраслевые особенности и организационные формы

Девелопмент недвижимости представляет собой сложный многоступенчатый процесс создания нового продукта – объекта недвижимости. Это бизнес, где требуются сравнительно крупные инвестиции с длительным циклом и где произведенный продукт длительное время может создавать регулярный доход. Вместе с тем, это бизнес, который чутко и быстро реагирует на изменения в технологиях, экономике, демографии, архитектуре, законодательстве, социальной сфере.

Примерно с 1990–1992 года в России обозначились типичные формы деятельности экономических субъектов в данной сфере:

- инвестирование;

- строительство;

- реконструкция и ремонт;

- сдача в аренду и продажа;

- эксплуатация;

- специализированный консалтинг.

Наибольшее развитие получили первый, четвертый и пятый вид деятельности компаний-девелоперов. Собственно строительство все чаще отдается на подряд специализированным строительным организациям, имеющим соответствующие лицензии и необходимые основные средства (в частности, строительную технику).

Хотя цепочка полного цикла строительного производства (выделение земли – поиск инвестора – разработка и согласование проекта – инвестирование – подряд – строительство – продажа – эксплуатация) реализована в меньшинстве структур основных игроков рынка, девелоперский бизнес в основном представлен в таких формах, как многопрофильный промышленно-строительный холдинг или корпорация. Под термином «корпорация» в данном случае подразумевается сложная развитая структура, состоящая из нескольких юридических лиц, каждое из которых занимает свое место в определенной иерархии, разделении труда и имеет свое предназначение. Но свойство открыто привлекать капитал (инкорпорировать) у девелоперских корпораций, как правило, в настоящее время отсутствует.

Типичный многопрофильный промышленно-строительный холдинг является комбинацией из следующих возможных составляющих:

- головная управляющая компания или компания, обладающая функцией управления проектами;

- инвестиционная компания;

- строительная организация-генподрядчик, осуществляющая строительные и монтажные работы, а также капитальный ремонт зданий и сооружений производственного и непроизводственного назначения;

- компании, выполняющие отдельные виды СМР (строительно-монтажных работ) на площадке;

- проектный институт или проектно-изыскательская организация по обслуживанию строительства и капремонта;

- предприятия по производству/продаже стройматериалов;

- риэлторская компания или компания-арендодатель, в том числе с функциями по эксплуатации зданий;

- компании, осуществляющие эксплуатацию недвижимости

- маркетинговое, рекламное и/или консалтинговое агентства.

Функциональная полнота таких структур наблюдается обычно во всем, кроме самого строительного производства – там, где оно отдается на подряд.

Экономика и финансы

Однако для входа в строительную отрасль, которая остается одной из наиболее закрытых для реальных инвестиций, существуют серьезные барьеры. Рынок первичного жилья в Москве, например, по данным КАСРР Москвы, поделен между несколькими (20–30) крупными организациями, причем важным условием для ведения деятельности здесь является известный административный ресурс, связи с властными и надзорными органами. Вследствие своей закрытости он, так или иначе, олигополизирован, что не может не сказываться на ценах. Так, норма рентабельности деятельности некоторых девелоперов доходит до 80%, что не сравнимо ни с одним легальным видом бизнеса в развитых странах.

Строительная отрасль явно много лет напрашивается на роль одного из «локомотивов» отечественной экономики. Это позволило бы, во-первых, решить наболевшую проблему доступного жилья, а во-вторых, способствовало бы экономическому подъему, который обеспечил бы достижение долгосрочных целей экономической политики, поставленных президентом. В отсутствие развитого фондового рынка в России использование некоторых квазифинансовых инструментов рынка жилья стало де-факто едва ли не единственным привлекательным способом вложения средств частных инвесторов. Нет необходимости говорить, насколько интересны были бы надлежащим образом легализованные ценные бумаги (облигации, акции сертификаты и др.), прошедшие все нужные процедуры (IPO и т. д.) и позволяющие привлечь средства вкладчиков для развития этой отрасли.

Финансовое управление бизнесом такого рода имеет существенные отличия от традиционных производства, торговли, услуг и т. д. Некоторые более частные особенности рассмотрены ниже. Среди общих свойств можно назвать важность временного фактора, то есть разнесение во времени отрицательных (инвестиции) и положительных (возмещения, доход, прибыль) денежных потоков. Это влечет за собой сдвиг в учете финансово-хозяйственной деятельности, а также в оценке предполагаемых проектов в сторону таких инвестиционных методов и инструментов, как оценка эффективности инвестиций, инвестиционный учет и инвестиционная история, оценка произведенных инвестиций постфактум. Финансовые результаты деятельности девелоперских структур должны давать ответы на следующие вопросы: «Эффективно ли мы вложили средства в такую-то компанию или такой-то проект?», «Не пора ли изымать средства из данного бизнеса (компании) и вкладывать их в другой?», «Какова оптимальная структура портфеля проектов в данной отрасли?» и т.п. Это важно еще и потому, что взгляд на финансы таких корпораций требует надсистемного видения, то есть нередко финансы отдельных компаний подобной бизнес-структуры играют обслуживающую роль и призваны выполнять частные задачи в рамках распределения обязанностей и компетенций в корпорации-девелопере. Методологическое решение подобных проблем, базирующееся на концепции DCF (discounted cash flow), в данном случае сильно отстает от «спроса» (потребностей менеджеров отрасли) – концептуально методики во многом не проработаны, к тому же разные методы дают противоречивые ответы на один и тот же вопрос. Тем не менее, это тот случай, когда лучше производить расчеты, чем не делать этого, ссылаясь на недостаточную обоснованность оценок.

Управление

Если рассматривать девелопмент и строительство как отрасль бизнеса, то это практически на 100% набор проектов, с инвестициями, их окупаемостью и присущими им рисками. Менеджмент в таком бизнесе (особенно у девелоперов «инвестиционного» типа) представляет собой глобальное руководство всем циклом работ, управление проектами. Организационно-функциональной структуре корпорации присущи такие функции, как получение земли под застройку или в иной вид пользования; освоение выделенного участка, проведение комплекса работ по согласованию проекта со всеми разрешительными инстанциями; инвестиции и финансирование; руководство выполнением строительных работ; маркетинговые исследования и весь комплекс маркетинга.

Безусловно, компании, работающие в строительной отрасли, весьма нуждаются в выработке показателей эффективности их деятельности и критериев результативности затрачиваемых усилий. Но еще более они нуждаются в новой концептуальной основе управления вообще, применительно к деятельности в сфере с такой спецификой. Ни функциональный, ни процессный подходы к построению управления бизнесом не удовлетворяют в достаточной степени нуждам отрасли. Как известно, функциональный подход применим лишь к отраслям с устоявшимися, стационарными условиями и более или менее непрерывным потоком ресурсов в каждом периоде; функциональная полнота подобных схем управления превращается в их недостаток в случаях изменения среды; регулярный менеджмент возможен лишь при корректной декомпозиции общих целей и задач на цели и задачи подразделений. В организации, ведущей несколько мало связанных или вообще никак не связанных между собой проектов, эта задача на практике почти не разрешима.

Процессная организация управления предполагает возможность объединения нескольких последовательных операций одного рабочего процесса в единую цепочку с одним хозяином процесса, большую самостоятельность участников процесса, ответственность за общий результат. Возможно как последовательное прохождение операций бизнес-процесса через несколько подразделений, так и организация процессной структуры предприятия (процессный синтез). Однако концепция реинжиниринга бизнес-процессов разрабатывалась в конце XX века также с «прицелом» на традиционные отрасли с непрерывным или массовым производством, где нужно было лишь оптимизировать бизнес-процессы, чтобы линейно-функциональная структура стала процессной, а деятельность – максимально эффективной. При такой сложной управленческой деятельности, как менеджмент инвестиционного проекта, осуществляемый на всех его стадиях, выявляются блоки задач, которые ни функциональный, ни процессный подход решить не в состоянии. Поэтому на практике применяются оба подхода, но их дополняют проектным управлением.

В управлении строительным бизнесом есть один момент, позволяющий ответить на вопрос, почему организационные структуры в девелопменте приняли наблюдаемые нами формы, и какие инструменты управления позволили бы наиболее эффективно решить задачу управляемости. Это достаточно продолжительный временной период между принятием стратегического решения и получением результата. Дело в том, что все главные управленческие решения принимаются на этапе согласования проекта (например, тип и класс здания, этажность, коммуникации, архитектурное решение, используемые материалы и т. д.), а последствия можно оценить только после окончания строительства и сдачи объекта. Исключение составляют здания, площади в которых начинают продаваться практически сразу после закладки фундамента или еще раньше. Однако в качестве основного этот путь серьезные девелоперы отвергают как свидетельствующий о слабом качестве менеджмента и низком рейтинге компании: ей не хватает денег на завершение строительства, и она вынуждена продавать площади дешево.

Известно, что после согласования проекта изменить его уже нельзя. Поэтому управление таким бизнесом носит «разовый» характер – воздействие на факторы, доступные нашему влиянию и наблюдению, производятся до выполнения всего комплекса мероприятий, направленных на реализацию принятой стратегии. Результаты же сказываются через определенный временной лаг, необходимый для согласования, производства инженерных работ, строительства, сдачи объекта и продажи. При этом скорректировать выбранную стратегию уже нельзя. Можно лишь осуществлять управление, руководствуясь целевой задачей, которая формулируется достаточно узко: построить объект без отклонений от документации с заданным качеством и в заданные сроки, но никак не другой объект, иного класса и типа и т. д. В этой связи к бизнес-проектированию, прогнозированию, оценке инвестиционных проектов и маркетинговым исследованиям предъявляются чрезвычайно высокие требования. Отсюда, помимо прочего, следует вывод о том, что риски такой деятельности могут быть снижены лишь при значительном ее масштабе путем диверсификации объектов по классам и типам или даже направлений деятельности.

Бюджетирование как управленческая концепция нуждается в адаптации к нуждам

строительного бизнеса. Это возможно только при наличии очень высокой квалификации группы компетенции, осуществляющей постановку системы бюджетирования. Реализация ключевого для бюджетирования принципа обратной связи в строительной отрасли сильно затруднена из-за российской системы финансовой отчетности, которая не позволяет адекватно и регулярно оценивать произведенные затраты в ходе строительства, а также по причине уже упомянутой невозможности значительно повлиять на ход выполнения проекта и что-то поменять в концептуальном плане.

Применение салансированной системы показателей в девелопменте

В значительной степени облегчить решение проблемы может такой инструмент управления бизнесом, как сбалансированная система показателей (Balanced Scorecard), или ССП. Управленческие концепции, реализующие процесс управления не только по финансовым, но и по специальным показателям, известны несколько десятилетий. Прежде всего, это концепция контроллинга. Она предполагает целостное, объединенное и увязанное на всех уровнях («тотальное») управление предприятием на основе специально разработанной системы показателей с помощью детальных регламентов и процедур. Можно сказать, что по сравнению с бюджетированием контроллинг уделяет значительно больше внимания:

- нефинансовым (уникальным, специфичным для данной компании или отрасли) показателям, которые могут отражать будущие намерения и устремления менеджеров;

- стратегической составляющей бизнеса;

- подготовке процесса принятия решений (decision making) в рамках стратегического учета и управления.

В этом отношении ССП может служить одним из примеров реализации контроллинга. Единственным серьезным отличием является детальная формализация всех процедур и регламентов в контроллинговых системах. ССП уделяет им меньше внимания и концентрируется на определении адекватных показателей и их декомпозиций по элементам структуры. Примеров внедрения как ССП, так и контроллинга в России довольно мало, и references консалтинговых компаний пока исчисляются единицами. Но тем более интересным представляется сравнительный анализ концепций. В таблице 1 сведены характеристики сразу трех концепций управления.

Таблица 1

Показатели хода выполнения строительного проекта имеют мало отношения к финансовой сфере. Обычно ход строительства контролируется по специфическим показателям, как то:

- процент (объем) освоенных средств по проекту (в % или стоимостном выражении);

- процент (объем) выполнения работ (в % или натуральном выражении)

- временные отклонения от графиков строительства (по диаграммам Ганта);

- отклонение (в %) фактически потраченных средств от процента выполненных работ и

др.

Именно в строительстве «сошлись» такие требования к системе управления бизнесом, которым в значительной степени удовлетворяют две последние из упомянутых нами концепций управления (ССП и контроллинг):

- проработанность набора наиболее уместных показателей оценки результатов деятельности, присущая ССП;

- регламентация процессов принятия решений, всеохватность менеджмента и контроль, присущие контроллингу (напомним в скобках, что сходство в звучании обоих терминов – контроль и контроллинг – совсем не отражает содержания контроллинговых систем управления).

Контроллинг может быть применен только в масштабах всей структуры экономического агента, сверху донизу; ССП позволяет наладить разработку стратегии и управление ее реализацией для отдельной компании холдинга, но в то же время пригодна и для всей структуры.

***

Таким образом, мы осветили пока только наиболее общие «входные» условия и особенности предварительного проектирования сбалансированной системы показателей для компаний, работающих на рынке девелопмента недвижимости. Позже мы познакомим читателей журнала с проблемой разработки четырех классических перспектив (или, иначе, проекций) ССП – финансы, клиенты, процессы, развитие – и предложенными нами наборами показателей.

Валерий Солодов, старший консультант МАГ КОНСАЛТИНГ

Статья опубликована в журнале "Экономические стратегии", №5-6, 2004

Предисловия к русскому изданию книги Р. Каплана и Д. Нортона "Организация, ориентированная на стратегию"

|

Андрей Гершун, Микаэл Горский

МАГ КОНСАЛТИНГ |

|

Эта книга была написана несколько лет спустя после появления первого бестселлера Д.Нортона и Р.Каплана "Сбалансированная система показателей". За прошедшее время авторы накопили и обобщили большой практический опыт внедрения проектов по построению сбалансированной системы показателей (ССП) и пересмотрели теоретическую часть, включив новые аналитические разработки. В книге приводятся примеры реальных проектов, полностью выполненных по методологии, созданной Нортоном и Капланом.

О широкой популярности сбалансированной системы показателей говорит тот факт, что сейчас большинство ведущих компаний мира уже реализовали или реализуют проекты с ее использованием. Существует большой интерес к этой системе и в России: в заседании круглого стола по этой проблематике, проведенном 27 июля 2003 года Экспертным советом по управленческому учету при Министерстве экономического развития и торговли РФ, приняли активное участие более 80 представителей крупнейших российских компаний, заинтересованных во внедрении у себя ССП.

Важно отметить, что ССП, по утверждению ее авторов, – это не инструмент создания стратегии, а инструмент ее реализации. К сожалению, как показал опыт выполненных нами проектов, большинство российских предприятий не имеют формализованной стратегии и проект по внедрению ССП часто сводится к разработке стратегии. При этом при внедрении ССП необходимо сформулировать стратегию таким образом, чтобы ее можно было использовать для построения стратегических карт и выбора показателей.

Важной составляющей частью процесса разработки ССП является составление стратегических карт. В книге подробно рассматриваются различные элементы типовых стратегических карт. Особенно полезным является включение в книгу шаблона (или схемы), который может быть использован как отправная точка при создании стратегической карты.

Опыт проектов, проведенных нашей компанией, подтвердил важность, полезность и результативность внедрения ССП для предприятий. В то же время он показал, сколь много необходимо сделать предприятию для построения системы стратегического управления с нуля. Сейчас, когда интерес к ССП так велик, важно понимать, что главным ее преимуществом является четко сформулированный подход, который позволит создать систему реализации стратегии на предприятии.

Инструменты стратегического управления подвержены моде – так было ранее с работами Портера, Прахалада, Трейси и Вирсема, чьи идеи о стратегическом управлении нашли свое отражение в методике ССП. Мы верим, что ССП станет таким же важным и необходимым инструментом и неотъемлемой частью системы управления для любой российской компании, как финансовый учет и бюджетирование.

Андрей Гершун,

Управляющий партнер МАГ КОНСАЛТИНГ,

Руководитель направления "Balanced Scorecard"

……………………………………………………………………………….......................................................................

Эта мудрая книга совсем не о том, о чем вы думаете.

Эта книга о синеве морской волны, глубоком аквамарине тихих заливов. Эта книга о тропических лесах, об оглушающей тишине экваториальной чащи. Эта книга о сафари в Кении и о покорении гор Тибета.

Все это станет вашим, когда вы прочтете и примените рассказанное Дейвидом Нортоном и Робертом Капланом. Как в этой книге, так и в предыдущей – "Сбалансированная система показателей. От стратегии к действию" (М.: "Олимп-бизнес", 2003 г.), – авторы предлагают очень практический, приземленный, если хотите, подход к стратегии компании.

Другие стратегические мыслители (Джим Коллинз, Майкл Портер, Хамел и Прахалад, Жан-Жак Ламбен) дают "пищу для ума": концепции, подходы, сценарии. Книга Нортона и Каплана дает, скорее, "пищу для рук" – исполняемые, измеряемые, результативные инструменты управления.

Стратегия, в контексте этой книги – это эффективное средство, превращающее корпорации, состоящие из многих тысяч людей, в единый целеустремленный механизм.

Вот что говорит Джерри Айсом, президент CIGNA Property and Casualty Division – компании, где был выполнен один их первых проектов по созданию сбалансированной системы показателей:

Каким образом можно привести в стратегическое соответствие мышление 6000 человек? Как вы скоординируете деятельность людей с усилиями тех подразделений, которые они обслуживают? Сбалансированная система показателей стала моим основным инструментом коммуникации для процессов отчетности, планирования и формирования бюджета. Она превратила нашу корпорацию из бюрократической, автократической, директивной в единую активную организацию, в которой рядовые сотрудники и топ-менеджеры имеют возможность беспрепятственно общаться и работать без организационных границ.

Преобразуя стратегию компании в повседневную работу каждого сотрудника, сбалансированная система показателей приводит к глобальным изменениям в том, как происходит деятельность внедряющих ее организаций.

В нашей российской консультационной практике, как и в примерах из книг Нортона и Каплана, часто происходит то, что отметил Тони Терчи, руководитель одного из подразделений компании Mobil:

Люди очень изменились. До введения ССП жизнь регионального менеджера была очень проста: продажи, продажи и еще раз продажи. Для менеджера производства - затраты, затраты, еще раз затраты и, может быть, немного безопасности труда. Теперь же мы стараемся, чтобы и тот и другой стали мини-генеральными директорами и более широко думали обо всем нашем бизнесе.

Именно деятельность таких «мини-генеральных директоров» и должна привести руководство и акционеров компаний к счастью управления/владения отточенным механизмом бизнеса, который оставляет и время и силы для морских волн, тихих заливов, тропических лесов и экваториальных чащ. Ну и, конечно, для развития и обновления корпоративной стратегии.

Тогда и вы сможете повторить вслед за Брайаном Бейкером, исполнительным директором Mobil North America Marketing and Refining:

Практически не существует иного метода понимания и контроля всех направлений деятельности, о которых мне докладывают, кроме ССП - инструмента оценки линейными менеджерами своих результатов. Моя работа заключается в том, чтобы постоянно регулировать свет, которым я освещаю их стратегию и процесс ее реализации, контролировать и направлять их в пути и следить за тем, не появились ли на горизонте признаки бури, с которыми необходимо быстро справиться.

Микаэл Горский,

Управляющий партнер МАГ КОНСАЛТИНГ

27 сентября 2003 г., Москва

Более подробную информацию о книге можно найти здесь

Сбалансированная система показателей

| Андрей Гершун , управляющий партнер МАГ КОНСАЛТИНГ

Юлия Нефедьева, консультант МАГ КОНСАЛТИНГ |

|

Материал опубликован в 3 (7) выпуске журнала "Контроллинг в России",2003

В настоящее время для того, чтобы иметь возможность постоянно адаптироваться к изменяющимся условиям рынка лучше своих конкурентов, превосходить их по качеству, скорости и гибкости предоставления услуг, по широте ассортимента или цене продукции руководителям компаний необходимо оперативное получение информации о деятельности компании для своевременного принятия управленческих решений. Большое значение имеет концептуальная и технологическая связь между стратегией и используемыми организационными решениями.

Balanced Scorecard (далее - Сбалансированная система показателей, ССП) является инструментом стратегического и оперативного управления, который позволяет <связать> стратегические цели компании с бизнес-процессами и повседневными действиями сотрудников на каждом уровне управления, а также осуществлять контроль за реализацией стратегии.

Концепция Сбалансированной системы показателей

Сбалансированная система показателей появилась в конце 80-х - начале 90-х гг. как инструмент для управления динамично развивающимися компаниями.

В то время компании столкнулись со множеством изменений: доля некоторых отраслей на рынке стала стремительно сокращаться из-за глобализации, либерализации торговли, появления технических новшеств. Потребности компаний также менялись. Необходимость в более качественной информации и умении оперативно реагировать на изменения рынка стала очевидна.

В конце 80-х гг. профессоры Роберт Каплан и Давид Нортон провели исследование 12 компаний [1]. В рамках исследования было определено, что компании слишком сильно ориентируются на финансовые показатели, и в целях достижения их в краткосрочном периоде снижаются расходы на обучение, маркетинг и обслуживание клиентов, что в долгосрочном периоде отрицательно сказывается на общем финансовом состоянии.

Одним из основных выводов, сформулированных Капланом и Нортоном, было то, что сотрудники компаний часто не понимают своей роли в деле реализации стратегии и не имеют мотивации повышать эффективность реализации корпоративной стратегии.

В качестве решения проблем Нортоном и Капланом была разработана концепция Сбалансированной системы показателей - Balanced Scorecard. Данная Концепция была апробирована в ряде организаций, и к концу декабря 1990 года был подведен итог проделанной работы. На основании полученных данных Balanced Scorecard признали уникальной системой, позволяющей интегрировать финансовые и нефинансовые показатели эффективности хозяйственной деятельности. Манифестом новой теории и нового управленческого подхода стала публикация в Harvard Business Review [1] - <Измерения, ведущие к исполнению>, открывшая бизнесу информационной эры пути к совершенствованию и оптимизации жестких правил традиционной экономики.

На волне успешной публикации профессора продолжили развитие концепции Сбалансированной системы показателей и в 1996 г. выпустили книгу [З]. В результате внедрения и использования ССП многими организациями появились новые методики построения ССП.

В 2001 г. Нортон и Каплан выпустили вторую книгу [4], в которой представили расширенную концепцию стратегического управления организацией. Результатом внедрения ССП, по мнению Нортона и Каплана, должна стать организация, ориентированная на выполнение стратегии (Strategy - FocusedOrganisation).

Элементы Сбалансированной системы показателей

Сбалансированная система показателей позволяет четко обозначить стратегию развития организации и способствует претворению ее в жизнь.

Проекции

ССП в классическом варианте содержит 4 проекции, представляющие собой стратегически важные аспекты деятельности организации (см. табл. 1).

Таб. 1

| Проекция |

Ключевой вопрос |

| Финансы |

Как стратегия повлияет на финансовое состояние компании? |

| Клиенты |

Как мы должны выглядеть перед нашими клиентами, чтобы реализовать стратегию? |

| Внутренние бизнес-процессы |

Какие процессы стратегически важны? |

| Обучение и развитие |

Как мы будем поддерживать нашу способность к изменению и совершенствованию, чтобы реализовать стратегию? |

Каждая проекция содержит в себе ключевой вопрос, с которым она ассоциируется. Ответы на эти ключевые вопросы являются целями, достижение которых будет свидетельствовать о продвижении по пути реализации стратегии. Между проекциями должна быть выявлена четкая причинно-следственная связь.

Стратегический процесс в любой компании, которая завершила разработку ССП, реализуется сверху вниз. На первом этапе на основе видения высшего менеджмента, которое отображает (или, точнее, должно отображать) интересы акционеров, определяются финансовые цели и ориентиры. Далее необходимо наметить круг проблем, связанных с идентификацией потребителей, разработкой мер по улучшению восприятия клиентом продукции или услуг компании.

После того как желаемые цели обозначены, начинается поиск необходимых средств для их достижения. При этом определяются мероприятия по усовершенствованию внутренних бизнес-процессов (разработка новой продукции, повышение качества обслуживания, повышение производительности и т. д.), которые необходимо реализовать для создания качественного предложения потребителю и достижения желательных для собственника финансовых результатов. Совершенствование внутренних бизнес-процессов в значительной мере зависит от технологий, квалификации и опыта сотрудников, внутреннего климата в коллективе и других факторов.

Важно понимать, что все 4 проекции должны способствовать реализации единой стратегии организации. По мнению разработчиков данной Концепции, современная компания должна работать по крайней мере с 4 указанными проекциями, но в зависимости от ситуации она может принять и другие, дополнительные составляющие.

Цели и показатели результативности

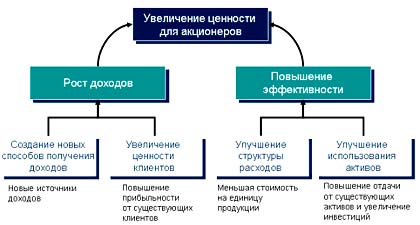

Так же, как и в случае с проекциями, между целями существует причинно-следственная связь. Пример взаимосвязи целей представлен на рис. 1.

Рис. 1

Показатели результативности позволяют отслеживать реализацию стратегии и корректировать ее в соответствии с изменяющимися условиями, в то же время обеспечивают основу для планирования и оценки исполнения бюджета и деятельности каждого сотрудника.

Показатели могут исчисляться с различной частотой: ежедневно, ежеквартально или ежегодно.

Примером используемых показателей для различных проекций могут служить следующие:

Финансовые индикаторы:

-

совокупные активы

-

совокупные активы на сотрудника

-

доходы к совокупным активам

-

доходы на сотрудника

-

доходы от новых продуктов

-

прибыль к совокупным активам

-

прибыль на сотрудника

Индикаторы по клиентам:

-

количество клиентов

-

доля рынка

-

средний оборот на клиента

-

среднее время, затраченное на взаимоотношения с клиентом

-

индекс лояльности клиентов

-

индекс удовлетворенности клиентов

Индикаторы процессов:

-

своевременная доставка

-

рост производительности

-

административные расходы

-

оборачиваемость складских запасов

-

время подготовки производства

-

стоимость административных ошибок

-

прямые контакты с клиентами

Индикаторы обучения и роста:

Так называемый <баланс> в концепции Сбалансированной системы показателей имеет многоплановый характер, охватывая связи между финансовыми и нефинансовыми показателями, стратегическим и операционным уровнями управления, прошлыми и будущими результатами, а также между внутренними и внешними аспектами деятельности предприятия.

Стратегические карты, Стратегические темы

С целью облегчить представление большого количества информации были разработаны некоторые приемы. На рис. 2 представлен пример стратегической карты.

Стратегическая карта

Рис. 2

Создание стратегической карты - необходимый шаг для определения перспектив, целей и показателей, а также причинно-следственных связей между ними.

Стратегическая карта позволяет донести до отдельных подразделений и сотрудников организации их роль в реализации стратегии. Стратегические карты могут быть созданы на любом уровне управления, и каждый уровень будет иметь возможность видеть свое место на общей стратегической карте. В таблице 2 рассмотрен пример декомпозиции корпоративных целей до уровня команд и отдельных сотрудников [5].

Таб. 2

Корпоративные цели

- удвоить стоимость корпорации в течение семи лет

- увеличить доходы в среднем до 20% в год

- достичь внутренней рентабельности затрат на капитал на 20%

|

|

Корпоративные цели* |

Показатели ССП |

Цели бизнес-единицы |

Командные / индивидуальные цели и инициативы |

|

1997 |

1998 |

1999 |

|

1997 |

1998 |

1999 |

|

| Финансы |

160 |

180 |

250 |

Доходы (млн. дол.) |

|

|

|

1. |

|

200 |

210 |

225 |

Чистый денежный поток |

|

|

|

|

|

80 |

75 |

70 |

Накладные и операционные расходы |

|

|

|

|

| 2. |

| Операции |

73 |

70 |

64 |

Производственные затраты (на баррель) |

|

|

|

|

|

|

93 |

90 |

82 |

Издержки разработки (на баррель) |

|

|

|

|

| 3. |

|

108 |

108 |

110 |

Общее годовое производство |

|

|

|

|

|

Командные/индивидуальные показатели |

|

Цели |

|

|

| 1. |

|

|

|

|

| 2. |

|

|

|

4. |

| 3. |

|

|

|

|

| 4. |

|

|

|

|

| 5. |

|

|

|

5. |

| Имя:

Место работы: |

|

|

| * Уровень 1995 г. = 100

Источник: R. S. Kaplan, D. Norton. Using the Balanced Scorecard as a Strategic Management System // Harvard Business Review, 1996, January/February, p. 82. Печатается с разрешения.

Личная сбалансированная система показателей |

|

Стратегическая <тема> - это группировка одинаковых целей и их показателей результативности. Она дает возможность сделать общую стратегию более понятной. Использование стратегических <тем> также позволяет снизить объем информации. Стратегия организации может иметь несколько стратегических <тем>, с целями и показателями эффективности достижения этих целей. В таблице 3 показана проработка трех <тем> - стратегических направлений на различных стадиях развития организации. Несмотря на то, что направления работы остаются постоянными, конкретное выражение каждой <темы> меняется.

Таб. 3

|

Показатели стратегических финансовых направлений |

| Стадия |

Стратегические направления |

|

Рост дохода и расширение структуры деятельности |

Сокращение издержек и увеличение производительности |

Использование активов |

| Сбор "урожая" |

Показатель роста объема продаж в сегменте рынка

Процент дохода от продаж нового продукта или услуги новым клиентам |

Доходы/персонал |

Инвестиции (процент продаж)

Исследования и развитие (процент продаж) |

| Устойчивое состояние |

Доля целевых клиентов

Перекрестные продажи

Процент дохода от нового использования уже существующего продукта

Прибыльность продукта и клиента |

Собственные издержки против издержек конкурентов

Сокращение издержек

Косвенные издержки (процент продаж) |

Коэффициент ликвидности оборотного капитала (денежный цикл)

ROCE по основным категориям активов

Коэффициент использования активов |

| Рост |

Прибыльность продукта и клиента

Процент неприбыльных клиентов |

Себестоимость единицы (единицы производства, сделки) |

Окупаемость

Производительность |

Концепцию ССП часто неправильно понимают только как средство группировки ключевых показателей деятельности в рамках четырех проекций, в которых показатели финансового состояния попросту дополнены нефинансовыми показателями. Показатели, конечно, являются важной частью концепции ССП, но они не отражают полностью ее суть.

Концепция подразумевает фокус на стратегиях и их делении на стратегические цели. Эти цели содержат в себе детальное отображение различных аспектов стратегии. При интеграции индивидуальных целей между ними могут быть выявлены причинно-следственные взаимосвязи. Полный набор целей отображает стратегию. Каплан и Нортон рассматривают следующие аспекты [3]:

-

Четкое формулирование стратегии

-

Передачу стратегии внутрь всей компании

-

Согласование стратегии компании с целями персонала

-

Связывание целей с годовым бюджетом

-

Идентификацию и согласование стратегических инициатив

-

Выполнение регулярных проверок с помощью обратной связи и необходимых корректировок стратегии

В рамках ССП необходимо различать показатели, которые измеряют достигнутые результаты, и показатели, которые отражают процессы, способствующие получению этих результатов. Обе категории показателей должны быть увязаны друг с другом, так как для достижения первых (например, определенного уровня производительности) нужно реализовать вторые (например, добиться известной загрузки мощностей машин и оборудования). На практике внимание менеджеров обычно фокусируется на показателях первой категории.

Таким образом, Сбалансированная система показателей дает возможность руководителям связать стратегию компании с набором показателей, индивидуально разработанных для различных уровней управления и связанных между собой.

Основное назначение Системы заключается в усилении стратегии бизнеса, ее формализации, проведении и донесении до каждого сотрудника компании, обеспечении мониторинга и обратной связи с целью отслеживания и генерации организационных инициатив внутри структурных подразделений.

Литература

I .R.S. Kaplan and D.P. Norton Harvard Business Review, January - February 1992,71-79;

2. R.S. Kaplan, D. Norton. Using the Balanced Scorecard as a Strategic Management System // Harvard Business Review, 1996, January/February, p. 82;

3. R.S. Kaplan and D.R Norton Boston: HBS Press, 1996;

4. R.S. Kaplan and D.P. Norton Boston: HBS Press, 2001;

5.Paul R. Niven foreword by Robert S. Kaplan