2003

2003

Управленческий учет. Статья 2

| Игорь Аверчев,

старший менеджер департамента управленческого консультирования МАГ КОНСАЛТИНГ |

|

Материал опубликован в 12 номере журнала "Московский бухгалтер", 2003

Прошлую, вступительную, статью цикла мы закончили схемой, определяющей основные аспекты формирования управленческой информации для принятия эффективных бизнес-решений. Прокомментируем ее.

Учет и информация для целей управления компанией

Эффективное управление предполагает, что бухгалтер четко представляет себе природу, назначение, цели и внутренние функциональные зависимости между ресурсами компании, затратами, операциями.

В связи с этим при постановке системы управленческого учета необходимо придерживаться примерно такого графика:

- постановка целей управленческого учета и отчетности на предприятии - долгосрочных и краткосрочных, стратегических и оперативных, корпоративных и персональных

- согласованный план выполнения этих целей

- реализация поставленных целей

- постоянный мониторинг и контроль целей и планов компании

- оценка эффективности принимаемых решений и системы управленческого учета и отчетности компании

В западных компаниях высшее руководство собирается на еженедельной основе в день и час, о котором знают все участники таких совещаний. Например, в среду в 15.00. К этому сроку в бухгалтерии готовится стандартный набор выходных отчетных форм. Например, отчет о просроченной дебиторской задолженности. С помощью этого документа проводится оценка потенциальных финансовых рисков, принимаются решения относительно улучшения сбора дебиторской задолженности и прекращения поставок самым одиозным клиентам, оценивается эффективность работы коммерческих агентов.

"АВС_Менеджмент" Отчет о старении дебиторской задолженности по состоянию на 23 октября 2003 г.

Учет затрат

Одним из основных компонентов управленческой отчетности является блок учета затрат (Cost accounting). Здесь нужно учитывать, что для принятия решений в отношении управления затратами важны не только финансовые показатели, но и нефинансовая информация. И еще один аспект - надо знать природу и цель определения и классификации затрат. К примеру, представьте себе, что руководство компании поставило перед Вами задачу снижения себестоимости продукции на 20 процентов. Какая информация понадобится Вам для выработки вариантов решения? И сможете ли Вы точно определить звенья цепочки создания стоимости на вашей фирме и оценить каждую из них?

Для формирования эффективных управленческих отчетов, получения информации по каждому объекту учета затрат любой заказ на покупку, любой платежный документ должен сопровождаться должным образом оформленным внутренним документом - ордером на закупку, реквестом или кавершитом:

Элементы затрат

Стандартно в управленческом учете рассматриваются следующие основные категории затрат: материалы, затраты на труд, накладные расходы. Однако на практике необходимо учитывать затраты на субподрядчиков, затраты на амортизацию, расходы по налогам.

Материалы. При учете материалов необходимо иметь информацию о стандартных и фактических затратах на материалы. Для их оценки используются методы средневзвешенной, FIFO или LIFO, а также методика ценообразования готовой продукции. При этом следует учитывать оптимальное количество закупок товаров (включая скидки), убытки от списания материалов, минимальные уровни запасов на складах, соображения "омертвления запасов" в случае излишних закупок, проблему затоваривания складских помещений, периодичность поставок и риски, связанные с прекращением поставок.

Затраты на труд. При учете затрат на труд необходимо делить эти затраты на прямые и косвенные, вознаграждение, получаемое сотрудниками офиса и зарплату производственных рабочих, принимать в расчет различные методы вознаграждения, вопросы повышение эффективности труда, вопросы текучести и взаимозаменяемости кадров.

Накладные расходы. При учете накладных расходов их принято делить на прямые и косвенные. При этом надо знать нормы поглощения накладных расходов, делить их на нормативные и сверхнормативные, уметь определять наиболее эффективные базы распределения накладных расходов. Постоянные и переменные накладные расходы и оценка отклонений "план-факт", контроль эффективности накладных расходов и анализ изменений в структуре затрат в процессе принятия бизнес-решений - это также аспекты, которые относятся к сфере управления накладными расходами.

Попробуйте определить, во сколько обходится вашей компании аппарат управления (так называемые общие, коммерческие и административные расходы). Как показывает практика западных компаний, эти затраты не должны превышать 15 процентов всех расходов компании текущего периода. При этом стоимость расходов аппарата финансовых департаментов не должна превышать 2 процентов в структуре всех расходов фирмы.

Системы затрат

В зависимости от вида бизнеса компании, используются самые разные системы учета затрат - пообъектный, позаказный учет, учет стоимости сервисного обслуживания. Рассмотрим основные аспекты.

Пообъектный учет (Job, batch and contract costing)

Применяется в таких направлениях бизнеса, где можно четко выделить конкретный заказ, проект, работу (например, в строительстве, кораблестроении и т. д.). Для учета затрат и управления ими надо знать их характеристики, делить их на прямые и косвенные (включая затраты на переработку отходов, изготовление полуфабрикатов и исправление готовой продукции). При этом прибыль (убыток) могут рассчитываться по методу процента выполнения работ или выполненных этапов по проектам.

Попроцессный учет (Process costing)

Применяется в поточных производствах. Требует знания характеристик затрат, цены единицы продукции. Предполагается, что прибыли и убытки (включая убытки от брака) делятся на нормативные и сверхнормативные. В самом учете ведется учет промежуточных, основных и побочных продуктов.

Учет сервисных затрат (Operating/Service costing).

При учете затрат сервисных служб, обслуживающих организаций и т. д. необходимо учитывать цели операционных и сервисных расходов, единицы затрат, вопросы сбора, классификации и признания затрат.

Например, в консалтинговых и аудиторских организациях сотрудники могут работать каждый день у разных клиентов, выполняя самую разную работу - от проведения обследования до составления аудиторского заключения. Для точной оценки себестоимости каждого проекта, контроля над ходом их выполнения сотрудники заполняют таймшит - документ, служащий и внутренним механизмом контроля за рабочим временем, и промежуточным отчетом по выполняемым работам, и источником информации для начисления зарплаты персонала и учету себестоимости выполняемых работ.

Техника и методы учета затрат

Стандарт-кост (Standard Costing)

При использовании метода нормативных затрат необходимо утвердить (и постоянно пересматривать) нормативные затраты на единицу продукции. В учетном процессе ведется постоянный анализ отклонений "план-факт", подготавливаются оперативные отчеты, на основании этих отчетов принимаются управленческие решения.

Системы полной и неполной себестоимости (Marginal and absorption costing)

При выборе маржинальной модели или методике полного поглощения затрат важную роль играет анализ отчета о прибылях и убытках. Процессно-ориентированый учет затрат (ABC-costing) - также крайне важный аспект, которому следует уделять внимание.

Принятие решений

Поведение затрат. Одним из важных элементов в системе принятия решений является анализ поведения затрат. Для такого анализа затраты делятся на постоянные (fixed costs), переменные (variable costs) и полупеременные (semi-variable costs). Поведение затрат принято иллюстрировать таблицами, графиками, диаграммами. При анализе затрат применяют методы регрессионного анализа, правило минимакса, методы математической статистики.

Фактор времени. Не меньшее значение при принятии решений имеет и анализ факторов времени. Например, срок оборачиваемости запасов или время сбора дебиторской задолженности - важнейшие показатели, которые используются для управления оборотным (рабочим) капиталом компании (working capital).

Анализ "Затраты-объем-прибыль" (CVP-analysis). Один из важных элементов системы управленческого учета. Дает оценку "точки безубыточности", "маржи безопасности", коэффициента "выручка/себестоимость реализованной продукции", максимальных продаж, на которые должно ориентироваться предприятие. При представлении результатов такого анализа даются графики соотношений "прибыль/объем", расчеты точки безубыточности по каждому виду продукции (услуг) с учетом всех факторов, влияющих на затраты, и те доходы, которые ожидает получить компания.

Факторы ограничений (Limiting factors). Весьма важным информационным источником для принятия бизнес-решений является анализ существующих ограничений на ведение тех или иных операций. Примером таких ограничений является недостаток ресурсов предприятия. В этом отношении для любого предприятия крайне важным является оптимальный план производства, разработанный в условиях ограниченных ресурсов, владение экономистами компании техникой линейного программирования и иными методами для решения проблем факторов ограничений.

Оценка будущих затрат для принятия решений. Отчетность для целей управления предполагает оценку не только текущих, но и будущих затрат по тем или иным проектам (работам, услугам, товарам). Такая оценка предполагает формулировку выводов по затратам, которые приемлемы для предприятия, рекомендации по снижению этих будущих затрат, деление будущих затрат на приемлемые и неприемлемые, фиксированные и переменные для принятия решений в отношении контрактов по закупкам товаров, списания материалов и т. д.

Принятие решений в условиях неопределенности. Управление компанией ведется в условиях массы неопределенностей, финансовых рисков, связанных с бизнесом. В этих условиях важное значение имеют такие данные, как оценка ожидаемого вознаграждения за выполненные долгосрочные контракты в условиях меняющихся цен, анализ "дерева решений".

Ценообразование товаров и услуг. Для эффективного ценообразования в режиме обычного функционирования бизнеса важно знать соотношение цены товара и связанных с этими товарами затрат, а также всю информацию о ценах на соответствующие товары, складывающиеся на соответствующих рынках. Компания должна эффективно управлять информацией о полной себестоимости выпускаемой продукции и оптимальной наценке на нее, которая сделает продукцию конкурентоспособной. И в этом отношении наиболее приемлемым вариантом учета является метод "неполной себестоимости".

"Необычное" ценообразование. Помимо "обычного" режима работы, любая компания сталкивается с необходимостью ценообразования в условиях раскрутки нового товара, завоевания рынка или вытеснения конкурентов. Цены товаров подвержены сезонным колебаниям. Для привлечения новых клиентов используются самого разного рода скидки. Все это (и не только это) предъявляет дополнительные требования к ценовой политике предприятия и организации управленческого учета и отчетности.

Техника дисконтированных денежных потоков. Современная экономика работает в условиях постоянного изменения покупательной способности денежных средств. Это приводит к необходимости при принятии экономически взвешенных бизнес-решений учитывать такие факторы и показатели, как "чистая приведенная стоимость", "будущая стоимость", "ставка внутренней доходности", "простые и сложные проценты", "аннуитеты и вечные ценные бумаги".

Оценка эффективности

Для принятия экономически взвешенных решений необходима оценка (не только финансовых, но и нефинансовых показателей) производства, стоимости бизнес-процессов, рентабельности и качества товаров (услуг). При этом вид бизнеса связан с выбором конкретных оценок, которые характерны для него. Такие оценки бывают денежными и неденежными (не только натуральными). Эти показатели необходимо пересматривать в течение времени. При анализе эффективности требуется проводить границу между эффективностью конкретного бизнеса и эффективным управлением. Для этого крайне важно иметь всю информацию как о конкретном предприятии, так и о тех компаниях, которые работают в том же секторе экономики (бенчмаркинг - benchmarking).

Планирование и бюджетирование

Еще одним из эффективных элементов управления бизнесом является система планирования и бюджетирования, действующая на предприятии. Эта система включает регулярную подготовку жестких и гибких бюджетов, отчетность по актуальным бюджетам, сравнение показателей "план-факт" с полномасштабным анализом всех возможных отклонений.

Вместо эпилога. Домашнее задание

Следующую статью цикла мы начнем с типового плана внедрения системы управленческого учета и управленческой отчетности на предприятии.

В качестве домашнего задания необходимо подготовить подробный план работ по внедрению управленческого учета и отчетности в Вашей фирме и сравнить его с рекомендациями

Особенности управленческого учета в России

| Игорь Аверчев,

старший менеджер департамента управленческого консультирования МАГ КОНСАЛТИНГ |

|

Материал опубликован в 10 выпуске издания "Финансовая газета-ЭКСПО"

Для высокоэффективной работы современного предприятия, в какой бы сфере экономики оно ни работало, необходима хорошо налаженная система управленческого учета и отчетности для менеджеров разных уровней. С одной стороны, такой вывод лежит на поверхности и достаточно банален, с другой - в России разработано мало рекомендаций по постановке эффективной системы управленческого учета на предприятиях, а управленческий учет на них или находится в зародышевом состоянии (например, в виде графика документооборота), или его совсем нет.

Нормативная база управленческого учета

Нередко можно услышать разговоры о том, что на каком-то предприятии поставлен управленческий учет на основе таких стандартов, как "Общепринятые принципы бухгалтерского учета США" (US GAAP), или на базе международных стандартов финансовой отчетности (МСФО - IAS/IFRS). Существует также мнение о том, что стандарты по управленческому учету не разработаны, а управленческая отчетность и ее регламентация являются внутренним делом организации.

Следует отметить неточности в этих суждениях. Во-первых, US GAAP и МСФО (IAS/IFRS) являются основой для построения не управленческой, а финансовой отчетности - в первую очередь для инвесторов, кредиторов, акционеров. Во-вторых, уже более 20 лет комитетом по управленческому учету института управленческого учета США разрабатывается система положений по управленческому учету (Statements on management accounting - SMA), которые являются рекомендациями высококлассных специалистов в области управленческого учета для компаний. Система этих положений включает пять уровней:

-

цели управленческого учета (Objectives)

-

терминология (Terminology)

-

концепции (Concepts)

-

практика и техника (Practices and Techniques)

-

управление учетной деятельностью (Management of Accounting Activities).

В настоящее время разработано примерно 60 таких рекомендаций - от базовых, определяющих Цели управленческого учета (положения 1А, 1B и т.д.), и Словаря управленческого учета (2А) до Основ отчетной информации для менеджеров (5В) и Внедрения ABC-костинга (4T). Являясь по сути наднациональными документами по управленческому учету, одинаково применимыми для фирм любых юрисдикций, эти положения могли бы стать базовыми рекомендациями по управленческому учету и для российских компаний. Информацию о «Положениях» можно найти на сайте института управленческого учета США.

Профессиональная сертификация

Как показывает практика, уровень профессиональной подготовки наших специалистов в области управленческого учета недостаточно высок. Исторически так сложилось, что российский бухгалтер в основном занимается обслуживанием информационных потребностей государства, готовя налоговую и статистическую отчетность. При этом информационные интересы самого предприятия - как в части формирования отчетности для управления, так и в части ее анализа и принятия эффективных решений - отходят подчас на второй план.

Безусловно, в системе профессиональной сертификации российских бухгалтеров и аудиторов из 240 часов учебной программы отводится определенное время и на управленческий учет. Однако при сравнении уровня требований, предъявляемых к специалистам, проходящим российскую сертификацию, с уровнем требований западных сертификационных программ становится очевидным наше отставание в этом аспекте. Достаточно сказать, что в сертификации АССА ассоциации сертифицированных бухгалтеров Великобритании управленческому учету отводится четыре экзамена:

-

1.2. Финансовая информация для менеджмента (Financial Information for Management)

-

2.4. Финансовый менеджмент и контроль (Financial Management and Control)

-

3.3. Эффективное управление (Performance Management)

-

3.7. Стратегическое финансовое управление (Strategic Financial Management)

На подготовку к сдаче экзамена по каждой из этих четырех дисциплин уходит примерно три месяца. Если сравнить этот срок с 240-часовой российской программой, куда входят не только управленческий учет, но и аудит, налоги, право и т. д., то можно увидеть разницу в уровне подготовки наших и западных специалистов.

Помимо сертификационных программ для дипломированных бухгалтеров, в подготовку которых входит фундаментальное обучение по управленческому учету и отчетности, мировой опыт - в первую очередь опыт США и Великобритании - дает примеры сертификаций, связанных непосредственно с управленческим учетом: "Сертифицированный бухгалтер управленческого учета" (CMA - The Certified Management Accountant ) института управленческого учета США и "Дипломированный бухгалтер управленческого учета" (Chartered Management Accountant) дипломированного института экономистов (Chartered Institute of Management Accountants) Великобритании.

Учебные пособия

Для образовательных программ по управленческому учету требуются качественные учебные пособия. Западный опыт в этой области богаче, чем российский. Это неудивительно - оба института, о которых говорилось выше, имеют вековой опыт подготовки экономистов для работы в условиях рыночной экономики: в частности, они осуществляют профессиональную сертификацию, разрабатывают и распространяют учебно-методические материалы, проводят консультации для специалистов, организуют работу для профессиональных ассоциаций экономистов и бухгалтеров в области управленческого учета. В нашей стране до сих пор нет организации, которая взяла бы на себя такие функции. Как следствие, российские учебно-методические материалы явно уступают по качеству своим западным аналогам.

Однако достижения в области информационных технологий делают доступными эти материалы и для российских специалистов. Достаточно зайти на сайты института управленческого учета США, учебных тренинг-центров, интернет-магазина и приобрести необходимые издания.

Программные средства для эффективного управления

Для эффективного управления бизнесом финансовые департаменты компаний используют не только стандартные учетные системы и базы данных бухгалтерского учета, но и системы бюджетирования, системы по управлению персоналом, модули по работе с клиентами (CRM - Client Relationship Management), электронные реализации сбалансированной системы показателей (The Balanced Scorecard - BSC). И в этом случае можно увидеть, что управленческому учету в России уделяется недостаточное внимание. Если любая западная бухгалтерская программа ориентирована именно на цели управления бизнесом, то их российские аналоги - на решение в первую очередь фискальных задач. С этим связан и опыт неудачных внедрений западных программных средств в России, поскольку ожидания заказчиков и будущих пользователей таких продуктов не согласуются с задачами, которые были поставлены перед разработчиками.

Некоммерческие организации и международные стандарты финансовой

отчетности

|

Игорь Аверчев, старший консультант МАГ КОНСАЛТИНГ |

|

Материал опубликован в 18-м выпуске Информационного бюллетеня

ПРО-НКО, издаваемого российским представительством АЙРЕКС

Введение

При встречах с финансовыми сотрудниками некоммерческих организаций нередко

можно услышать: «Нужны ли некоммерческим организациям международные стандарты

финансовой отчетности?». Целью этой статьи является попытка аргументированного

ответа на этот вопрос.

Что касается коммерческих организаций, то вопрос о применении на них

международных стандартов финансовой отчетности (далее – МСФО) возникает в

следующих ситуациях:

- Компании (в том числе и российские), которые выходят на внешние фондовые

рынки, должны подготовить отчетность по американским Общепринятым принципам

финансовой отчетности – US GAAP – (если эти компании собираются работать с

крупнейшим в мире американским рынком капитала) или по МСФО (если их цель –

работа с неамериканскими биржами).

- Фирма собирается получить крупный кредит в европейских или американских

банках, и кредиторы попросят подготовить отчетность по МСФО или по US GAAP.

- Фирма собирается работать с крупным западным инвестором, и инвестор попросит

компанию подготовить отчетность по МСФО или по US GAAP.

Этот список можно было бы продолжить.

Почему же западные инвесторы, кредиторы, акционеры и иные заинтересованные

пользователи просят российские компании подготовить еще один комплект отчетности

в дополнение к уже существующим документам, составленным для российских

пользователей отчетности, в первую очередь – для налоговой инспекции?

Ответ прост. Российская финансовая отчетность:

- имеет ярко выраженный налоговый акцент;

- отличается завышением активов и рентабельности, т.е. предоставляет компанию

в более выгодном цвете, чем это имеет место на самом деле;

- не отличается полнотой информации, которую желает получить внешний

пользователь финансовой отчетности;

- не учитывает изменения покупательной способности национальной денежной

единицы;

- не дает сопоставимой информации за несколько лет, поскольку в российском

бухгалтерском учете нет механизмов, позволяющих вести учет в условиях

гиперинфляции, которой отличалась российская экономика в 1992-1998 гг.

И этот перечень не является исчерпывающим.

Таким образом, достоверность российской финансовой отчетности для принятия

экономически взвешенных бизнес-решений (основной цели финансовой отчетности)

представляется западным партнерам и контрагентам российских компаний весьма

сомнительной.

Но финансовая отчетность нужна не только внешним, но и внутренним

пользователям, анализирующих деятельность предприятия и принимающих

экономические решения. Объективная информация о состоянии бизнеса – главная

цель, которую преследует применение МСФО – дает наилучшую основу для выбора

экономических альтернатив, стоящих перед компанией.

И в этом смысле некоммерческие организации мало чем отличаются от

коммерческих.

Действительно:

- и те, и другие создаются для выполнения своих уставных, социально значимых

задач;

- и те, и другие создают новые рабочие места;

- и те, и другие заинтересованы в эффективном управлении, базой которого

является хорошо отлаженный учетный процесс;

- и те, и другие нуждаются в полной, сопоставимой финансовой отчетности, на

основании которой можно провести объективный анализ предыдущей деятельности и

достигнутых компанией результатов и затем сделать прогноз деятельности компании

на перспективу.

Помимо этого необходимо учитывать и то, что единые подходы к формированию

финансовой отчетности на базе МСФО:

- дают возможность сопоставить финансовую отчетность российских компаний

(коммерческих и некоммерческих) с финансовой отчетностью их зарубежных партнеров

и конкурентов;

- дают конкурентные преимущества в получении грантов, кредитов, субсидий,

субвенций от международных, государственных и частных западных структур.

Теперь обратимся к более полному раскрытию различий между российской и

западной практикой ведения учета.

Отличия российской и западной

практики ведения учета

Отличие российской бухгалтерии от западной начинается с языка. Не всегда

конечные потребители отчетов, выполненных по стандартам МСФО, знают русский (или

какой-нибудь другой национальный) язык. Официальным рабочим языком при

подготовке Международных стандартов финансовой отчетности является английский. В

1997-98 годах издательством "Аскери" был издан официальный перевод Международных

стандартов финансовой отчетности.

Обычно компании ведут учет и составляют отчетность в валюте той страны, где

они размещаются. Такая практика вполне естественна, поскольку было бы крайне

неудобно, непрактично или невозможно осуществлять сделки или вести бухгалтерские

записи в иностранной валюте. Согласно Положению о бухгалтерском учете вся

российская бухгалтерская отчетность ведется в национальной валюте Российской

Федерации – в рублях. При составлении отчетности согласно международным

стандартам, предприятие может выбрать валюту составления отчетности, и часто в

интересах западных инвестором предприятия используют не только рубль, но и

другие денежные единицы, например, доллары США.

Предприятия, работающие в условиях гиперинфляции, согласно международным

стандартам должны корректировать свою финансовую отчетность с учетом изменения

покупательной способности денег, так как финансовая отчетность без поправки на

инфляцию может вводить пользователя в заблуждение. Кроме того, инфляция

затрудняет сравнение финансовой отчетности за разные отчетные периоды. Вместе с

тем в российском учете практически не используются поправки на инфляцию, что

значительно затрудняет возможность получения достоверной отчетности. Поэтому при

составлении отчетности многие предприятия сталкиваются с проблемой пересчета

различных национальных валют в валюту финансовой отчетности.

Классическая формула баланса "активы = пассивы" в западной формулировке

выглядит по-другому: "активы = обязательства + капитал". Российским пассивам

здесь соответствуют две различные категории: "обязательства" и "капитал".

Кроме того, на Западе редко применяются активно-пассивные счета, которые

заменяются парами счетов по дебетовому и кредитовому признаку. Например,

российский 76 счет обычно представляется парой счетов "Расчеты с прочими

дебиторами" и "Расчеты с прочими кредиторами".

Необходимо отметить, что для получения отчетности западными бухгалтерами не

используется информация о "корреспонденции счетов". Все финансовые отчеты

построены таким образом, что оперируют только с входящим и исходящим сальдо, а

также свернутыми оборотами (не разделяя на дебетовый и кредитовый). В тоже

время, большое количество российских финансовых отчетов использует обороты по

корреспондирующим счетам "с кредита ... счета в дебет ... счета".

Западная практика ведения учета допускает участие нескольких счетов в

проводке (несколько счетов дебетуется и кредитуется), тогда как в России

проводка имеет жестко заданный вид: "дебет ... счета кредит ... счета". Поэтому

часто в западных бухгалтерских книгах невозможно выделить корреспондирующие

счета.

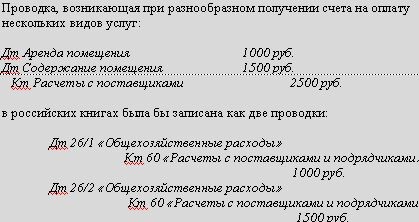

Как видно из примера, выделить сумму по кредиту 60 счета, корреспондирующего

со счетом 26/2, можно только с помощью математического расчета. Если в проводке

участвует одновременно несколько дебетовых и кредитовых счетов, сделать это и

вовсе невозможно.

Некоторые аспекты бухгалтерского учета, например, составление отчетности по

видам деятельности и сделок с участием взаимосвязанных сторон, требуют более

подробного раскрытия информации, чем это необходимо по российским правилам учета

и отчетности. Это влечет за собой составление более подробного плана счетов.

МСФО не регламентируют дату начала и окончания финансового года. Например,

компания может начинать финансовый год 1 августа. В России по закону о

бухгалтерском учете финансовый год устанавливается равным календарному году и

начинается 1 января.

Некоторые корпорации используют финансовые периоды, не равные календарным

месяцам. Например, многие западные торговые компании применяют для ведения учета

так называемую систему "4-4-5" (то есть финансовый месяц равен ровно четырем или

пяти неделям).

Компании, имеющие длительные операционные циклы, могут устанавливать

финансовый год длиной более 12 месяцев.

В отличие от российских стандартов, международные стандарты финансовой

отчетности не регламентируют, каким должен быть план счетов. В России план

счетов регламентирован Министерством финансов.

При этом подходы, которые используются западными и российскими компаниями

кардинально различаются.

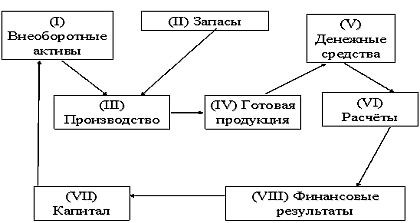

Российский план счетов строится на принципе "оборота средств предприятия",

проиллюстрированном на следующем рисунке:

Соответственно, структура российского Плана счетов такова:

I раздел: Внеоборотные активы (счета 01-09)

II раздел: Производственные запасы (счета с 10-19)

III раздел: Затраты на производство (счета 20-39)

IV раздел: Готовая продукция и товары (счета с 40-49)

V раздел: Денежные средства (счета 50-59)

VI раздел: Расчеты (счета 60-79)

VII раздел: Капитал (счета 80-89)

VIII раздел: Финансовые результаты (счета 90-99)

Забалансовые счета: (счета с 001 по 011)

Хотелось бы отметить тот факт, что в разделе "Финансовые результаты"

находятся счет 97 "Расходы будущих периодов" и счет 98 "Доходы будущих

периодов", которые к собственно финансовым результатам (т.е. итогам деятельности

компании за отчетный период) никакого отношения не имеют.

Для построения отчетности по МСФО можно воспользоваться российским планом

счетов. К сожалению, структура российского плана счетов разрабатывалась более 50

лет назад и с тех пор потеряла свою ясность для практикующих бухгалтеров и

финансовых аналитиков.

Западный План счетов строится на ином, функциональном подходе. Этот метод

базируется на дефинициальных (не путать с дифференциальными) финансовых

уравнениях:

Активы = Обязательства + Капитал + (Доходы – Расходы).

Капитал (или «Чистые активы») = Активы – Обязательства.

Дебет = Кредит

Графически этот подход можно проиллюстрировать следующим образом:

Перед тем, как формировать план счетов, необходимо рассмотреть основные

принципы его построения:

-

План счетов должен обеспечить простое построение основных финансовых отчетов;

-

План счетов должен быть настолько гибким, чтобы иметь возможность расширяться

в будущем в связи с изменением структуры или бизнеса компании;

-

План счетов должен обеспечить достаточную детализацию для построения основных

финансовых и управленческих отчетов.

Чтобы упростить заполнение финансовых отчетов, план счетов можно составить по

такому принципу:

-

в первой части перечислить все балансовые счета (так называемые "постоянные

счета") в том порядке, в каком они указаны в балансовом отчете: активы, капитал,

обязательства;

-

во второй части перечислить счета прибылей и убытков ("временные счета",

которые открываются в начале финансового года и закрываются в его конце).

При таком построении плана счетов представление о балансе и отчете о прибылях

и убытках компании можно будет получить сразу после распечатки

оборотно-сальдовой ведомости или пробного баланса (trial balance). Отметим, что

таким способом построены планы счетов большинства западных компаний.

Как правило, нумерация плана счетов позволяет упорядочить счета по

определенному принципу. В иллюстративном раскрытии МСФО 1 "Представление

финансовой отчетности" статьи перечисляются в порядке увеличения ликвидности

(аналогично российской практике).

В соответствии с вышеприведенными принципами, план счетов может быть

построен, например, так:

-

1ХХХ - Внеоборотные активы

-

2ХХХ - Оборотные активы

-

3ХХХ – Капитал

-

4ХХХ - Долгосрочные обязательства

-

5ХХХ - Краткосрочные обязательства

-

6ХХХ – Доходы

-

7ХХХ – Расходы

-

8ХХХ - Счета управленческого учета

-

9ХХХ - Забалансовые счета.

В нашем примере счета, начинающиеся на 1,2,3,4 и 5, являются балансовыми

счетами и расположены в порядке, повторяющем балансовый отчет МСФО.

Счета, начинающиеся на 6 и 7, являются счетами доходов и расходов.

Возможно перечисление счетов доходов и расходов в том порядке, в каком они

указаны в отчете о прибылях и убытках. В этом случае План счетов в части

временных счетов мог бы выглядеть так:

-

61ХХ - Доходы от реализации

-

62ХХ - Себестоимость реализации

-

71ХХ - Коммерческие и административные расходы

-

72ХХ - Прочие доходы

-

73ХХ - Прочие расходы

-

74ХХ - Налог на прибыль

-

75ХХ - Чрезвычайные прибыли и убытки.

На следующем рисунке приведена иллюстрация взаимоувязки российского и

западного плана счетов.

Основные выводы, которые можно сделать на основании сравнительного анализа

планов счетов:

Планы счетов имеют разную структуру: российский план счетов имеет блочную

нумерацию (0х - внеоборотные активы, 2х - производство и т.д.), а план счетов

МСФО отсортирован в следующем порядке: сначала идут балансовые счета, в порядке

возрастания ликвидности, а затем – счета прибылей и убытков.

Все счета плана счетов МСФО являются либо активными, либо пассивными.

Активно-пассивные счета отсутствуют.

Одному российскому счету может соответствовать несколько счетов МСФО, и

наоборот.

Международная и российская практика учета могут по-разному трактовать одни и

те же элементы финансовой отчетности.

В первую очередь это связано с тем, что цели российской и международной

отчетности могут кардинально отличаться.

Российская практика рассматривает финансовую отчетность как элемент

налогового учета (скажем, налог на имущество формируется по данным балансового

учета), а международная – как исходные данные для финансового анализа и принятия

бизнес-решений. Приведем несколько примеров.

Пример 1.

Согласно российским правилам учета основных средств, к этим объектам

относятся долгосрочные активы со стоимостью более 10 000 руб. (порядка 300

долларов) для всех предприятий. В практике западных компаний каждая фирма

самостоятельно определяет порог капитализации исходя из принципа существенности.

Например, в одной из крупнейших транснациональных компаний порог капитализации

ОС равен 5000 долларов. Предположим, компания приобрела персональный компьютер

стоимостью 2000 долларов. В этом случае в российском балансе будет отражен

объект ОС, а в западной финансовой отчетности этот объект будет списан на

расходы текущего периода: просто на том основании, что такая сумма несущественна

для принятия экономических решений.

Пример 2.

Под денежными средствами и их эквивалентами в МСФО подразумеваются объекты

учета, которые могут быть получены в виде наличных денежных средств в течение 3

месяцев и для которых нет ограничений на их использование. В российской практике

учета таких требований нет. На практике это может привести к следующему.

По данным российского счета 50 "Касса" числится 1000 руб., по счету 51

"Расчетные счета" – 100 000, а по счету 52 "Валютные счета" – 300 000 руб.

Таким образом, в российском балансе компании по статье "Денежные средства"

будет числиться:

1000 + 100 000 + 300 000 = 401 000 руб.

При этом в составе средств, находящихся в кассе по субсчету 50/9 "Денежные

документы", числятся марки торговых сборов и пошлин на сумму 900 руб., валютный

счет в банке арестован налоговой инспекцией, а рублевый счет по договору с

банком имеет неснижаемый остаток в размере 20 000 руб. Все эти суммы не отвечают

критериям признания активов в качестве денежных средств.

Таким образом, сумма денежных средств компании в западной финансовой

отчетности составит:

100 + 80 000 = 80 100 руб.

Позиция МСФО в отношении денежных средств представляется более взвешенной,

поскольку ни "денежные документы", ни арестованные счета не могут быть

использованы компанией в качестве денежных средств, как средство обращения и

платежа.

Примеры различий между российской и западной практикой учета могут быть

продолжены.

Объекты учета, не рассматриваемые в

российском учете

Помимо того, что одни и те же объекты учета могут по-разному трактоваться в

российской и западной отчетности, международная отчетность оперирует с такими

объектами учета, которых просто нет в российской практике.

К ним, в частности относятся:

-

отложенные налоги на прибыль;

-

операции по учету взносов в пенсионные фонды с фиксированными выплатами;

-

операции по учету инвестиционной собственности;

-

и т. д.

Заключение

Резюмируя вышеизложенное, можно сделать следующий вывод.

Западная практика финансового учета ставит перед собой задачу формирования

объективной информации о состоянии предприятия, анализа достигнутых им

результатов, прогнозирования его финансовых перспектив.

Если компания (коммерческая или некоммерческая – неважно) понимает

необходимость формирования такой информации, она будет заинтересована в том,

чтобы построить финансовую отчетность по принципам, заложенным в МСФО.

Если компания собирается работать с западными партнерами, она будет

заинтересована в международной финансовой отчетности.

Наконец, если руководство компании осознает тот факт, что система полноценной

финансовой отчетности является базисом эффективного управления компанией,

независимо от коммерческого или некоммерческого ее характера, то такой компании

нужны МСФО.

Ведущий - Антонина Кононова, ведущий консультант МАГ КОНСАЛТИНГ.

Ведущий - Екатерина Донцова, консультант МАГ КОНСАЛТИНГ.

Тенденции в развитии Международных стандартов финансовой отчетности

Андрей Гершун, управляющий партнер МАГ КОНСАЛТИНГ

Ольга Петрова, заместитель директора Фонда развития бухгалтерского учета

Статья опубликована в газете "Финансовая газета", №35, 2003

Одна из особенностей международных стандартов финансовой отчетности (МСФО) заключается в том, что они представляют собой живую, развивающуюся систему, которая постоянно адаптируется к требованиям бизнеса и базируется на современных исследованиях и разработках в области бухгалтерского учета. Система МСФО от многих национальных стандартов отличается тем, что базируется не на правилах, а на принципах, положенных в основу всех стандартов. При принятии того или иного решения бухгалтер должен основываться на принципах бухгалтерского учета (формирования финансовой отчетности), а не просто руководствоваться жесткими правилами, которые далеко не всегда дают объяснение, зачем нужен тот или иной элемент.

Существует несколько вариантов перехода на МСФО. Например, он может быть осуществлен путем введения обязательной консолидированной отчетности для компаний-холдингов (обычно посредством изменения отчетности, подготовленной по национальным стандартам). Для некоторых стран, особенно для тех, которые не имели развитой системы отчетности (национальных стандартов), переход будет заключаться в использовании МСФО в качестве национальной системы стандартов. С большой долей вероятности можно сказать, что решение об обязательном применении МСФО будет приниматься на уровне правительств, что может привести к введению каких-либо исключений или дополнений к основным регулирующим документам. А это в свою очередь может позволить определенным группам компаний отложить переход на международные стандарты. Однако большинство компаний, котирующих свои акции на бирже, должны будут представлять отчетность по МСФО с 2005 г.

Как это ни парадоксально, но до сих пор остается открытым вопрос о том, на какие именно стандарты переходить.

Дело в том, что в соответствии с МСФО 1 «Представление финансовой отчетности» отчетность полностью удовлетворяет МСФО только в том случае, если она составлена с учетом требований всех стандартов, существующих на текущий момент. Однако до сих пор не решена проблема с внедрением МСФО 32 и МСФО 39, связанных с учетом финансовых инструментов. Только к 2005 г. планируется завершить работу над проектом так называемых улучшений МСФО, который затрагивает 12 стандартов. Комиссия по ценным бумагам США (Security Exchange Commission, SEC) не разрешает компаниям, котирующим свои акции на американских биржах, представлять отчетность, составленную только по МСФО. От всех компаний SEC требует представления отчетности по US GAAP. Ожидается, что в 2007-2008 гг. SEC рассмотрит вопрос о разрешении котировать свои акции европейским компаниям, которые ведут учет по международным стандартам.

Еще одна проблема, встающая перед компаниями, внедряющими МСФО, заключается в следующем. Согласно МСФО необходимо представлять сравнительные данные за предыдущий финансовый период. Это означает, что компании, переходящие на МСФО с 2005 г., должны будут иметь соответствующие цифры финансовых отчетов начиная с 2004 г. Фактически компаниям необходимо либо сделать так называемую перекладку на международные стандарты, либо, что более проблематично, внедрить МСФО гораздо раньше (уже в 2004 г.). Специалисты в области МСФО опасаются, что далеко не все европейские компании обратили внимание на этот факт. Во всяком случае, массового перехода компаний на МСФО пока нет.

Комитет по международным стандартам финансовой отчетности (International Accounting Standards Committee, IASC) был создан в 1973 г. И тем не менее, на МСФО перешло пока небольшое число компаний. Поэтому в мае 2000 г. было одобрено решение о реструктуризации Комитета и принятии нового устава. Структура реорганизованного Комитета включает правление (International Accounting Standards Board, IASB), сформированное в апреле 2001 г. и состоящее из 14 членов, 12 из которых работают на постоянной основе. В правление входят 5 представителей США и по одному представителю от Канады, Австралии, ЮАР, Японии, Франции, Германии, Швейцарии, Англии. Председателем правления является представитель Шотландии, ранее возглавлявший Комитет по стандартам Великобритании (UK Accounting Standards Board).

Основная задача обновленного Комитета заключается не только в осуществлении исследований и самостоятельной разработке стандартов, но и в развитии партнерства и координации усилий по разработке стандартов с национальными организациями.

За прошедшие два года обновленным Комитетом была проделана достаточно большая работа. Выпущены проекты документов, среди которых:

• проект документа относительно так называемых улучшений МСФО (май 2002 г.);

• предложения по внесению изменений в стандарты, касающиеся учета финансовых инструментов, МСФО 32/39 (июнь 2002 г.);

• проект документа о первом применении МСФО (июль 2002 г.);

• проект конвергенции с американскими стандартами (сентябрь 2002 г.);

• проект документа о выплатах на основе акций (ноябрь 2002 г.);

• проект документа об объединениях бизнеса (декабрь 2002 г.).

Проект улучшений МСФО затрагивает 12 стандартов и касается представления финансовой отчетности, учетных политик, учета для ассоциированных компаний, учета запасов, учета основных средств, представления отчетности в иностранной валюте, лизинга, инвестиционной собственности, консолидированной и раздельной финансовой отчетности, раскрытия информации о связанных сторонах, прибыли на акцию, событий после отчетной даты.

В течение нескольких лет международные стандарты претерпят существенные изменения. Будут изменены и формы отчетности, например структура отчета о прибылях и убытках, в который будут внесены не только сведения о финансовых результатах, но и некоторые данные об эффективности деятельности компании.

К общим тенденциям развития МСФО относится отказ от учета по исторической стоимости (historical cost) и переход к учету по справедливой стоимости (fair value). Роль амортизации (снижения стоимости) в этом случае будет играть так называемый impairment test, то есть тест на ухудшение (снижение) стоимости активов или обязательств. Во-первых, это приведет к тому, что бухгалтерский учет усложнится. Все большую роль будет играть профессиональное суждение, бухгалтеру все чаще придется применять различные оценки. Во-вторых, переход к учету по справедливой стоимости потребует тесного взаимодействия бухгалтерской службы с другими службами компании, особенно с теми, которые отвечают за развитие бизнеса, оценку инвестиций и активов.

Необходимо отметить, что внедрение некоторых стандартов, особенно тех, которые связаны с учетом финансовых инструментов, лизинга, будет влиять уже не только на бухгалтерский учет, но и на экономическую ситуацию в целом. В некоторых случаях, для того чтобы правильно отразить те или иные хозяйственные операции в финансовой отчетности, придется, возможно, даже перестраивать бизнес.

Большинство изменений в стандартах связано с экономикой. В качестве примера можно привести планируемые изменения стандартов, связанных с арендой (лизингом). Суть этих изменений сводится к полному отказу от оперативного (операционного) лизинга. Лизинг очень часто использовался компаниями для оптимизации своих прибылей, активов и обязательств. В зависимости от условий договора можно было использовать финансовый либо операционный лизинг и соответствующим образом исправлять цифры бухгалтерской отчетности. Для устранения проблем, связанных с такими исправлениями, и было предложено отказаться от операционного лизинга, оставив только схему финансового лизинга. Несомненно, такое решение очень серьезно повлияет на бизнес лизинговых компаний. Среди других планируемых изменений МСФО – отказ от метода LIFO и от применения альтернативных методов.

Таким образом, международные стандарты финансовой отчетности – система, которая будет развиваться еще не один год, и нельзя не учитывать этот факт при организации перехода на МСФО.

Сон в новогоднюю ночь: деноминация и бухгалтерские системы

Андрей Гершун

для АКДИ "Экономика и Жизнь"

--------------------------------------------------------------------------------

Думаю, что деноминация станет, наверное, самой обсуждаемой темой за новогодними столами пользователей и производителей бухгалтерских систем. Им значительно повезло по сравнению с банковскими служащими, которые будут одновременно с деноминацией переходить на новый банковский план счетов, и которым, скорее всего, не доведется спать не только в новогоднюю ночь, но и весь грядущий январь.

Удаление трех нулей - это очень удобно. Несколько лет назад многие бухгалтерские системы были специально переработаны, чтобы обрабатывать большие суммы в рублях. Например, ранее некоторые пакеты отводили всего по 12-13 знаков на всю сумму, включая десятичную запятую. Кое-кто усмехнется, вспомнив, как ему приходилось оприходовать самолет раздельно, как два крыла, фюзеляж и хвост. Кстати и меньших братьев бухгалтерских систем - калькуляторов уже давно "зашкаливало", не говоря о том, что даже обыкновенные бухгалтерские счеты имеют всего по 7 рядов и рассчитаны на суммы не более чем в 10 миллионов.

Опыт деноминации уже есть у многих российских и западных пакетов, которые проводили внедрения за рубежом. Почти все страны Содружества Независимых Государств ввели в течение последних 5 лет свои собственные валюты. По сути это была та же самая деноминация, только сопровождаемая еще и изменением названия валюты (одна лишь Белоруссия обошлась без того и другого). Одной из последних денежных реформ была на Украине, которая прошла в прошлом году, заменив купоны на гривны по курсу 1:100000. Те компании, кто уже разработал технологию проведения деноминации, сейчас имеют "фору". Некоторые западные бухгалтерские системы имели шанс опробовать свои утилиты для деноминации в Польше, когда злотый был поделен на 10000. Но из-за серьезных изменений, вносимых в системы при адаптации к российскому законодательству, утилиты придется серьезно переработать.

Если поделить одно число на другое (даже такое "круглое" и "хорошее", как 1000), то нам придется столкнуться с округлением. В основу алгоритма округления деноминации было положено знакомое школьное правило: "... если при пересчете цен, тарифов, надбавок, наценок и скидок образуются дробные части копеек, сумма должна быть округлена до целой копейки. Если дробная часть копейки менее полкопейки, то она отбрасывается и сумма снижается до целой копейки, а если эта часть равна полкопейке и больше, то сумма повышается до целой копейки." Но оказывается не все так ясно. К сожалению, инструкции не дают ответа на какой счет отнести возникающую в результате округления разницу. Отсутствие ответа, по утверждению разработчиков многих программ, является сдерживающим фактором при разработке утилит для деноминации. Хотя думается, что с точки зрения налоговой инспекции, ответ был бы универсален: "если получается убыток, то отнести на 81-й счет, а если прибыль то на 80-й, лишь бы налогооблагаемая прибыль не снижалась."

Кстати, многие бухгалтерские системы уже содержат специальные процедуры для коррекции округления возникающего в процессе работы. Самым простым примером является округление статей бухгалтерского баланса и других отчетов до тысяч рублей, когда возникающая разница в 1-2 тысячи рублей обычно добавляется к какой-либо "малозаметной" статье баланса.

Округление может возникнуть не только в балансе. Например, оно также всплывет при деноминации накладных и счетов. Действительно, если у нас есть накладная на 100 единиц товара общей суммой в 123456 рублей (то есть каждая единица товара стоит 1234 рубля 56 копеек при нынешнем масштабе цен), то после деноминации накладной мы получим 123 рубля 45 копеек, а если подсчитаем сумму как 100 единиц товара по 1 рубль 23 копейки, то получим общую сумм накладной в 123 рубля 00 копеек. Конечно же разница в 45 копеек (даже в новых ценах) не настолько значительна, чтобы о ней говорить серьезно, пока у вас 100 единиц товара. Скорее всего вы получите "висящую" задолженность за покупателем на эти самые 56 копеек, которую придется потом списать вручную. А что будет, если у вас есть, например, 100 тысяч этих товаров? это уже выйдет в 560 рублей новыми! Эти 45 копеек могут вывести из строя вывести вашу бухгалтерскую систему, так как некоторые программы проводят автоматическую проверку на равенство суммы документа и всех его строк, и если результат не совпадает, они начинают пугать пользователя "страшными" предупреждающими сообщениями.

Отказываясь от трех нулей мы вероятно снизим количество ошибок, допускаемых бухгалтерами при вводе информации в компьютер. Но только эта польза будет получена в будущем, а вот переходный период будет похож на ад. В стране будут обращаться два вида купюр (с нулями и без), и хотя на первый взгляд кажется что параллельное хождение ни как не должно сказаться на бухгалтерии, но думается, количество ошибок будет огромно. Кроме этого возможна "цепная реакция", то есть распространение ошибок одних учреждений (например, банков) на другие (на их клиентов - компании). Неправильно обработанное платежное поручение или неденоминированная выписка приведет к многократным ошибкам в бухгалтерии. Весьма вероятно, что часть документов (счета, накладные) будут неправильно оформлены (вовремя маркированы, не на всех будет стоять правильная дата и т.д.), что опять же приведет к большим проблемам для предприятий. Если сейчас приходится обрабатывать многие документы с опозданием на месяц, то в начале 1998 года, опоздание будет еще больше.

Естественно, что при выполнении деноминационных пересчетов будет тяжело проводить сравнительный анализ по информации за 1997 и 1998 годы. И если сравнить статьи балансов будет не очень сложно (достаточно будет поделить колонку цифр 1997 года на 1000), то произвести сравнительный анализ по себестоимости товаров будет значительно сложнее. Таким образом для пользователей многих бухгалтерских пакетов будет потеряна возможность проведения анализа, который базируется на информации различных финансовых годов. Не забудьте, что форма №2 о финансовых результатах содержит справочную информацию за соответствующий период прошлого года. Будем надеяться, что разработчики решат проблему соответствующего масштабирования цифр за прошлый год (кстати, возможно, что некоторые пользователи захотят масштабировать 1997 год в своих системах, а некоторые нет).

Алгоритм деноминации достаточно прост: достаточно поделить все суммы в рублях на 1000. При этом необходимо учесть следующие моменты:

- Для того, чтобы провести деноминацию бухгалтерской системы, надо знать где хранятся все суммы, выраженные в рублях. Для многих бухгалтерских систем можно определить колонки с суммовыми данными по так называемым "словарям", в которых описана структура всей базы данных (средняя современная бухгалтерская система содержит от 20 до 500 таблиц, в каждой из которых по 5-10 столбцов может содержать информацию о суммах в рублях). При этом в некоторых столбцах эти суммы могут содержать как суммы в рублях, так и в иностранной валюте, а также аналитическую информацию (например, тонны нефти). Естественно, что их делить не надо.

- Производя деление, надо помнить о том, что возникает проблема округления. Это означает, что после деления необходимо тщательно проверить все контрольные суммы (как например, сумма активов и пассивов должна быть равна), и внести необходимые коррекции.

- При внедрении бухгалтерской системы в каждой конкретной компании обязательно проявится своя специфика. Хорошим примером, является использование дополнительных полей для хранения вспомогательных сумм. Какая бы универсальная утилита бы не была, все равно найдутся две компании, одна из которых в дополнительном поле "ПОЛЕ1" хранит информацию в рублях, а другая в долларах (это особенно актуально для модулей Заработной платы).

Если вы используете только Главную книгу, то вам крупно повезло. В таком случае достаточно ограничиться созданием новой базы данных (компании) с планом счетов, и ввести входящие сальдо 1998 года, поделенные на 1000. Это не очень большая работа, так как на начало года сальдо по счетам прибылей и убытков будет нулевое, и соответственно, объем вводимой информации должен уменьшиться раза в два. Для пользователей западных систем, эта работа может быть упрощена за счет использования модулей трансляции/консолидации.

В случае, если вы используете другие модули бухгалтерской системы, у вас есть два способа провести деноминацию: воспользоваться специальной утилитой, разработанной компанией-поставщиком или вашими программистами, или произвести деноминацию вручную. Для написания специальной программы, которая деноминирует все числа в программе, потребуются знания о форматах используемых баз данных, а они, как правило, являются закрытыми для пользователей. Второй способ можно избрать при отсутствии соответствующей утилиты деноминации. В некоторых случаях, работа по ручной деноминации остатков может быть совмещена с выверкой.

Инструкция гласит, что "все выплаты и расчеты, по денежным обязательствам, оформленным до 31 декабря 1997 г. включительно, осуществляются с 1 января 1998 г. исходя из нового масштаба цен." Это означает, что все счета, выставленные вашей компанией до Нового года, потребуется также деноминировать, и кроме того поделить все текущие задолженности покупателей и задолженности поставщикам. Кстати, не забудьте пересчитать цены на продаваемые товары.

Для того, чтобы осуществить перевод вручную, необходимо закрыть все счета контрагентов на 31 декабря (то есть, как бы оплатить) и завести их заново (то есть, выставить) на 1 января. Хотя, этот метод и трудоемок, но он может оказаться самым простым, если клиентов у компании не много. Этот способ может не сработать, если есть в бухгалтерской системе есть ограничения на выставление произвольных счетов.

Можно оставить все как есть, то есть, при приеме оплаты счетов проверять в каких рублях (старых или новых) был выставлен счет. Этот радикальный способ потребует максимального внимания персонала, который должен внимательно изучить счет на предмет даты его выставления перед тем как принять оплату.

Если номенклатура товаров не очень большая, то при деноминации склада можно также воспользоваться ручным методом. Для этого потребуется завести в складские карточки входящие сальдо в новом масштабе цен. При этом необходимо помнить, что вы не сможете запускать отчеты обрабатывающие информацию сразу за два года (предыдущий и текущий), так как в новой базе данных никакой истории за прошлый год не будет.

В некоторых компаниях бухгалтерская система используется не одна, а вместе с дополнительным блоками, которые были разработаны специально для них. Таким компаниям необходимо понимать, что деноминация затронет и эти доделки. Большой ущерб нанесет деноминация обладателям систем выставления счетов клиентам, гостиничных и других "околобухгалтерских" систем. Многие из них были разработаны за рубежом, и соответственно их авторы возможно и не будут знать о проблеме их российских пользователей. Все эти системы хранят текущие состояния расчетов с клиентами, и их также придется деноминировать.

Кстати, все дневные и часовые тарифные ставки при пересчете должны выражаться в рублях, копейках и долях копеек. Так что если вы использовали некруглые ставки и ваша система не поддерживает учет в "долях копеек", то вы нарушите постановление Минтруда.

А если кто-то из разработчиков новых бухгалтерских пакетов в запале и вовсе отказался от использования копеек в системе, то это он сильно погорячился. Некоторые другие системы требуют установки количества десятичных знаков в валюте при первоначальной настройке, и не разрешают поменять их в дальнейшем. В этом случае придется создавать новую базу с новыми настройками и переносить туда информацию из старой базы, чтобы не производить потом округление до целых новых рублей.

Но самые серьезные изменения, которые потребуются внести в программы, заключаются в требовании с 1 декабря 1997 года (интересно, кто-нибудь выдержал этот срок) до конца 1998 года показывать все цены в двух масштабах параллельно. Это означает, что должны быть переделаны не только все ценники и прайс-листы, но также и счета-фактуры и другие документы. Кстати, интересно отметить, что новая форма счета-фактуры, соответствующей этому указу еще не была опубликована. Думается, что это требование не является критичным, и многие поставщики программ решили тихо спустить это дело на тормозах.

Для пользователей бухгалтерских систем, ведущих дополнительно учет по западным стандартам, а также для зарубежных пользователей из Украины, Белоруссии и других стран, рубль является "иностранной" валютой, и соответственно все суммы в рублях должны быть также уменьшены на 1000 раз, а официальный курс рубля снизится соответственно в 1000 раз.

Если разработчики систем уже не позаботились о наших заграничных коллегах, можно порекомендовать следующий подход: завести новую валюту, которую назвать, например, NRR ("новый российский рубль"), списать все рублевые монетарные активы и пассивы в корреспонденции с каким-либо счетом, затем ввести заново сальдо по тем же самым счетам, но уже в новых рублях. Этот подход не пройдет, если существуют неоплаченные счета, оцениваемые в рублях. В этом случае можно как бы погасить (оплатить, сторнировать, и т.д.) эти счета в старых рублях и выставить новые счета в новой валюте. К сожалению, не все системы позволяют менять валюту расчетов заказчика или поставщика, и тогда придется завести их заново. Если же просто изменить курс рубля на 1 января, то это не приведет нас к желаемому результату, так как фактическая сумма не изменится, а только переоценится их стоимость.

Для некоторых мне хотелось бы напомнить, что провести деноминацию придется не только для "белого", но и для "черного" учета. И если основной валютой этой специфичной для России разновидности финансового учета был выбран доллар, не забудьте, что с 1-го января курс рубля к доллару изменится в 1000 раз.

Если в начале 1998 года произвести деноминацию всех входящих сальдо, а потом внести корректирующие проводки за 1997 год (а это можно делать до конца марта, до даты сдачи баланса), то эти новые проводки могут не попасть в новый деноминированный входящий баланс 1998 года.

Я обратился с вопросом о готовности к предстоящей деноминации к некоторым поставщикам и пользователям западных систем в России, что они собираются делать при деноминации. Все поставщики сейчас разрабатывают специальные утилиты для перевода. К сожалению, инструкции запаздывают, и на некоторые вопросы ответы так и не ясны до сих пор: куда отнести округление статей баланса или что делать с округлением нормативов и средних цен?

Практически все производители бухгалтерских программ для проведения деноминации выбрали подход, при котором создается новая база данных (компания) в которую переносится вся (или не вся) информация из старой базы данных с уже деноминированными суммами. При этом, если потребуется получить отчет за прошлый год, придется обращаться за информацией в старую базу данных, а если за 1998 год, то к новой. Если перенесется вся историческая информация за прошлые года, то у пользователей появится возможность получать информацию за текущий и прошлый года, но только в новых рублях. В некоторых системах (например, в Scala) для разных финансовых годов создаются разные базы данных, что означает, если вы захотите печатать стандартные отчеты за прошлый год и более старые года, то вам придется деноминировать и их.

Некоторые поставщики (например, Platinum и Scala) воспользовались своим опытом проведения деноминации в Польше. Но утилиты, разработанные на Западе могут и не подойти в российских условиях, так как западные программы были значительно перепрограммированы в процессе адаптации к российской бухгалтерской специфике, и соответственно западные утилиты не смогут работать с российскими версиями этих программ.

Наличие блоков трансляции/консолидации значительно облегчает перевод информации в Главных книгах западных программ. Для этого достаточно создать новую компанию, и оттранслировать закрывающий за 1997 год по курсу 1 к 1000 (если используется блок трансляции) или умножить все на коэффициент владения 0.01% (если используется блок консолидации).

Кстати, выяснилось, что многие пользователи не будут дожидаться завершения разработки утилит деноминации, а проведут ее самостоятельно. Как сказал мне финансовый менеджер одного из совместных предприятий: "все равно при переходе с года на год мы выполняем "чистку" баланса, и для нас это не будет большой проблемой, просто поделить все на 1000 при вводе входящих сальдо на 1998 год".

На октябрьской конференции Scala одной из первых западных систем объявила о завершении адаптации утилиты деноминации (ранее она была использована для пользователей Украины и Польши). Утилита сейчас проходит тестирование и начнет распространяться среди клиентов в середине декабря. Она выполнена в виде универсальной программы, для запуска которой предварительно указываются все деноминируемые поля базы данных. Также существует возможность настройки "интеллектуальных правил" для учета специфики настроек у клиента, например, когда одно и тоже поле может использоваться в рублях и в валюте. Утилита производит перевод также всей исторической информации, а для удаления последствий округления потребуется запустить встроенную функцию пересчета сальдо.

Утилита может быть использована как для преобразования российской базы, так и западной, где несмотря на то, что рубль является иностранной валютой, его также необходимо деноминировать. По мнению разработчиков компании модуль расчета заработной платы переделывать для учета десятых долей копеек не потребуется, так как количество знаков для вычислений можно задать в параметрах модуля. А для того, чтобы показывать в документах сразу две суммы, пользователи программы могут воспользоваться встроенными возможностями языка генерации документов.

Platinum уже имела опыт деноминации: специально для денежной реформы, которая прошла в Польше была разработана утилита, которая делила все суммы в злотых на 10000. Опыт, полученный при разработке этой утилиты был использован для разработки утилиты деноминации для российской версии Platinum, и ожидается, что она будет готова в конце этого года. Утилита будет конвертировать все суммы в рублях в программе и будет учитывать всевозможные отличия в настройках различных клиентов.

RBS (представляющий программу Sun на российском рынке) также провел все необходимые исследования для разработки собственной утилиты деноминации. Единственное что сдерживает разработчиков, это недостаточные разъяснения в официальных положениях и инструкциях. Но в любом случае, меня заверили, что утилита будет предоставлена пользователям к Новому году.

Ideas предлагает своим пользователям два варианта перевода. В первом, предлагается произвести автоматическое деление на 1000. Второй вариант был разработан для пользователей (в основном западных), которые иметь так называемый "контрольный след" произведенной деноминации. В этом случае деноминация проводится с помощью корректирующих проводок, которые дальнейшем можно проверить. Данные по каждому счету корректируются на необходимую сумму.

О разработках своих собственных версий утилит деноминации объявили и другие западные программы Exact, Concorde XAL (Columbus IT Partner), Navision (Импакт-Софт) и SAP.

В заключение, мне хотелось бы рассказать о своем опыте проведения деноминации. В 1994 году в Туркменистане была введена новая туркменская валюта - манат. При этом был объявлен курс обмена 1 к 50. Так как в бухгалтерской системе был модуль консолидации, я просто перевел все остатки по счетам плана счетов из одной валюты в другую по курсу 1 к 50. Каково же было мое удивление, когда на следующий день выяснилось, что на некоторых забалансовых счетах компания отражала не только рубли, но и тонны добытой нефти, которые также были успешно мною поделены на 50. И хотя положение было оперативно исправлено корректирующей проводкой, моя уверенность в простоту деноминации быстро улетучилась.

Хочется напомнить, что деноминация - это не единственная напасть, обрушивающаяся на разработчиков и пользователей бухгалтерских программ под новый 1998 год. В числе нововведений нас ожидает замена всех номеров расчетных банковских счетов, а также новая форма платежного поручения. Кроме этого возможно будут введен новый порядок учета основных средств и некоторые другие законы. Ну а если будет осуществлен форсированный переход предприятий на международные стандарты бухгалтерского учета и новый план счетов, вот тогда нам всем и не придется спать в Новом 1998 году!

Введение в управленческий учет

| Игорь Аверчев,

старший менеджер департамента управленческого консультирования МАГ КОНСАЛТИНГ |

|

Материал опубликован в 11 номере журнала "Московский бухгалтер", 2003

Вас еще не попросили организовать систему управленческого учета?

Странно. Значит, завтра попросят

Этой статьей мы открываем цикл публикаций, посвященных управленческому учету. Сегодня попытаемся разобраться, в чем же состоит различие между обычным бухгалтерским учетом и учетом управленческим.

Исторически так сложилось, что российский бухгалтерский учет ориентирован на интересы одного-единственного пользователя - Государства - в лице налоговых органов, органов статистики, Пенсионного фонда, Фонда социального страхования и т.д. Поэтому, учет и отчетность на большинстве российских предприятий носит явно выраженный налоговый характер.

В рамках этой учетной деятельности эффективно решать задачи управления инвестициями или кредитами довольно трудно. Да и задачи эффективного менеджмента, решаемые в рамках управленческого учета и отчетности, не находят ответов при ведении налогоориентированного российского учета.

Информация

Основная информация, которая формируется в традиционном финансовом (бухгалтерском) учете и отчетности, акцентирует внимание преимущественно на финансовых показателях деятельности предприятия. К ним относятся объемы продаж, чистая прибыль, показатели ликвидности, оценка качества прибыли и т.д.

Информация, которая формируется в управленческом учете, гораздо более многообразна. Достаточно сказать, что по некоторым оценкам из десяти ключевых показателей, необходимых для эффективного управления бизнесом, лишь три носят финансовый характер, а семь являются нефинансовыми.

К числу показателей, которые формируются в системе управленческого учета, относятся, в частности, следующие:

-

максимальное время, необходимое на выполнение заказа

-

оптимальная загрузка складских площадей

-

время, затрачиваемое на выписку одного платежного поручения в бухгалтерии

-

точка безубыточности выпускаемой продукции или оказываемой услуги

-

количество клиентов, которые перешли в отчетном периоде к конкурентам из-за нерадивости коммерческих агентов или некачественной продукции

-

уровень рынка, который контролирует и/или собирается контролировать компания

-

уровень квалификации персонала и скорость его роста

-

количество дефектов на миллион изделий, производимых компанией

-

себестоимость единицы выпускаемой продукции

Если говорить о данных налогового учета и отчетности, то они нужны только для того, чтобы определить уровень налоговых выплат, сформировать должным образом стандартные отчеты и в определенные сроки предоставить их в соответствующие структуры.

Регламентация

Существенным образом финансовый учет отличается от управленческого и в вопросах своей регламентации.

Финансовый учет регулируется внешними институтами, к примеру, Министерством финансов. При этом нормативные акты, регламентирующие порядок составления финансовой отчетности, ориентированы на защиту интересов в первую очередь внешних пользователей отчетности. Именно поэтому неукоснительное соблюдение организацией требований этих документов должно быть подтверждено независимыми экспертами в лице аудиторов, а неверно составленная финансовая отчетность может стать предметом судебных разбирательств.

Управленческие же учет и отчетность являются сугубо внутренним делом самой организации, а данные управленческого учета считаются коммерческой тайной. Правда, и здесь есть свои рекомендации, разработанные внешними институтами. В частности, к таким документам относятся <Положения по управленческому учету> Института управленческого учета США.

Несмотря на то, что ведение и международного и управленческого учета и отчетности носит у нас сугубо рекомендательный характер, пренебрежение этими рекомендациями ведет к потере дешевых западных кредитов и солидных инвестиций и к неэффективному управлению. В обоих случаях здравый смысл подсказывает не отказываться от этих видов учетной деятельности - себе дороже!

Парадокс, но налоговый учет и отчетность, ведение которого является законодательной обязанностью предприятия, по большому счету не дает никаких прямых или косвенных вливаний в компанию, не служит целям повышения эффективности бизнеса. Конечно, оптимизация налогообложения, минимизация налоговых рисков - дело важное и нужное. Но, как государство далеко от вопросов повышения эффективности инвестиций и принятия наилучших управленческих решений на конкретном предприятии, так и бизнесменам, в общем-то, чужды интересы отдельно взятой юрисдикции. Иначе не было бы такого количества различий между данными налогового учета с одной стороны, и финансового и управленческого - с другой.

Сроки предоставления отчетности

Отличаются эти два учета (финансовый и управленческий) и по срокам и точности представления информации. Если, например, открытое акционерное общество представляет финансовую годовую отчетность примерно через пять месяцев после отчетной даты, то управленческая отчетность составляется подчас на ежедневной основе.

Принято говорить: "Финансовый учет - точный, но мертвый, а управленческий - неточный, но живой".

Если финансовая отчетность чаще отвечает на вопрос <Что произошло в прошлом?>,

то управленческая отчетность отвечает на вопрос <Что должно произойти в ближайшей перспективе, чтобы бизнес был успешным?>

При этом по глубине, по времени, на которые ориентированы управленческие решения, управленческий учет принято делить (почти как в армии) на:

-

стратегический

-

оперативный

-

тактический

На большинстве российских предприятий в качестве даты подготовки финансовой отчетности принимается сакраментальная дата - 20 число месяца, следующего за отчетным - крайняя дата сдачи декларации по НДС.

Однако и в финансовом, и в управленческом учете время подготовки и сдачи тех или иных отчетов организация определяет самостоятельно.

Состав отчетности

Еще одно различие. Финансовая отчетность строится на известных уравнениях баланса, правилах двойной или одинарной записи, и, в общем-то, стандартных форматах финансовых отчетов.

В свою очередь управленческая отчетность - это, по большей части, отчеты, разработанные самими менеджерами конкретной компании, уникальные для каждого бизнеса. Причем количество этих отчетов определяется конкретной ситуацией, требованиями сегодняшнего и завтрашнего дня. Формы представления данных в них бывают самые разные - таблицы, графики, диаграммы, словесные описания и т.д. и т. п.

И, может быть, последнее

Список различий между финансовым (бухгалтерским) и управленческим учетом этими аспектами не исчерпывается. Назову еще:

-

В управленческом учете гораздо больше внимания уделяется неденежным показателям, в том числе и таким, которым просто нет места в финансовом учете. Например, цветность тиража газеты, от которой зависит его себестоимость

-

В управленческом учете в гораздо больших объемах используется аппарат высшей математики, методы математической статистики, различные методы анализа

-

В управленческом учете в гораздо большем объеме исследуются различные сегменты деятельности предприятия, а не предприятие в целом

Вместо эпилога. Домашнее задание

Предполагается, что каждую статью данного цикла мы будем завершать практическими рекомендациями, заданиями по управленческому учету или ссылками на полезную информацию. Не станет исключением и эта, вводная статья.

Попытайтесь найти ключевые параметры или коэффициенты, необходимые для эффективного управления бизнесом, но которые нельзя получить в рамках традиционного бухгалтерского учета. Заполните пустующие поля таблицы.

| Коэффициент загруженности персонала конкретного отдела компании |

|

| Количество дефектов (отказов) на миллион изделий (услуг) |

|

Попробуйте решить следующую задачу, которая может Вам встретиться при сдаче экзамена на сертификацию"Бухгалтер управленческого учета".

Майклу Свифту, способному инженеру из цеха сборки видеомагнитофонов, сообщили о том, что его собираются повысить до должности заместителя управляющего партнера компании. Майкл был обрадован и обеспокоен одновременно. В частности, его познания в учете не были глубокими. Он прошел курс обычного бухгалтерского (<финансового>) учета, но не был знаком с <управленческим> учетом, знакомство с которым ему порекомендовало новое руководство.

Свифт решил записаться на курсы по управленческому учету, причем как можно скорее. Он попросил Вас, главного бухгалтера компании, определить для него 3 или 4 основных различия между финансовым и управленческим учетом, и привести конкретные примеры.

Подготовьте письменный ответ для Свифта.

Полезная ссылка:

Основные аспекты управленческого учета и отчетности

Следующую статью мы начнем с комментария этой схемы.

Теория и практика налогового учета основных средств в ERP-системах

| Ольга Кафидова, консультант МАГ КОНСАЛТИНГ |

|

Статья опубликована в «Финансовой газете», №36, 2003

Вступление в силу главы 25 Налогового кодекса Российской Федерации (НК РФ) с января 2002 г. стало серьезным испытанием как для российских систем управления предприятием, которые в связи с этим претерпели значительные доработки, так и для западных ERP-решений. Специалистам по внедрению в России западных ERP-систем пришлось оперативно искать новые решения для реализации современного налогового учета на базе существующей бизнес-логики системы. Сегодня поддержка ведения налогового учета является одним из основных требований организаций к системе управления предприятием.

Реализация налогового учета в ERP-системе по сути означает разработку отдельной концепции учета в дополнение к существующей концепции бухгалтерского учета. Бухгалтерский учет по многим параметрам несовместим с налоговым (учет расходов будущих периодов, нормируемых расходов, основные средства). Для организаций это означает необходимость параллельного ведения двух различных видов учета. В данной статье мы уделим особое внимание проблемам налогового учета основных средств в ERP-системах.

Налоговый учет основных средств с точки зрения ERP-систем

Рассмотрим, какие принципиальные отличия возникают между налоговым и бухгалтерским учетом основных средств:

* согласно главе 25 НК РФ амортизируемое имущество нужно распределять по амортизационным группам в соответствии со сроками его полезного использования. Срок полезного использования основных средств определяется налогоплательщиком самостоятельно, но в строгом соответствии с постановлением Правительства Российской Федерации от 1.01.02 г. № 1 «О классификации основных средств, включаемых в амортизационные группы». Всего в главе 25 НК РФ предусмотрено десять амортизационных групп, по каждой из которых установлены верхние и нижние границы срока полезного использования, допустимые методы начисления износа, способы отражения в учете затрат на ремонт;

* в налоговом и бухгалтерском учете для одних и тех же основных средств могут использоваться разные схемы начисления износа. Понятие «схема начисления износа» включает метод начисления износа (линейный, нелинейный), срок начисления износа, норму износа;

* в налоговом и бухгалтерском учете финансовые данные (первоначальная стоимость, сумма дооценки) для одних и тех же основных средств могут различаться;

* для определения сумм ежемесячно начисляемого износа в налоговом учете применяется не норма износа, а срок полезного использования основного средства, выраженный в целых годах;

* для налогового учета необходимо вести регистры основных средств, а также существуют специфические отчетные формы.