Как повысить эффективность системы бюджетирования

Валентина Денисова,

Материалы инфодня «Современные технологии управления компанией», 2006 г

Не ждите кризиса!

Неустойчивое состояние рынка и растущая жесткая конкуренция приводят к тому, что компании все чаще сталкиваются с проблемами нехватки денежных средств (так называемый, кризис платежеспособности) или с неожиданным снижением рентабельности бизнеса. Кто в этом виноват и что делать? Подобные вопросы рано или поздно встают перед каждым руководителем или собственником, но не каждый сможет дать на них ответ.

В результате анализа деятельности ряда российских компаний было выявлено, что очень многие проблемы скрываются внутри самой компании, в ее системе управления, и решить большинство из них можно с помощью бюджетирования.

Чем же бюджетное управление может помочь компании? Ответ на этот вопрос ищите в этой статье.

Бюджетировать или нет? Вот в чем вопрос

Очевидно, что без планирования или хотя бы отдельных его элементов вести бизнес невозможно. По оценкам специалистов, компании теряют до 20% своих доходов из-за нерационального использования средств, в частности привлекая кредиты там, где возможно было бы использовать внутренние ресурсы, выявить которые помогла бы система бюджетирования.

Несмотря на очевидные преимущества системы бюджетирования далеко не все компании используют ее или планируют использовать. Среди причин обычно называют:

- дефицит времени;

- отсутствие квалифицированных кадров;

- отсутствие видимой необходимости;

- негативное отношение к планированию деятельности вообще (объясняя это «особенностями бизнеса»);

и другие причины.

Бюджетирование или гадание на кофейной гуще?

Необходимость планирования деятельности единогласно признается всеми собственниками и менеджерами. Но не все они используют планирование для управления компанией, многие останавливаются лишь на прогнозировании определенных результатов, причем на достаточно короткий интервал времени (в основном на месяц). Примечательно, что во многих компаниях анализ исполнения бюджетов сводится к фиксированию факта: «угадал - не угадал» и не влечет за собой никаких управленческих решений и действий. Это не бюджетирование, скорее это похоже на гадание или предсказание.

Настоящее бюджетирование является системой управления компанией, и управленческие решения принимаются на основе утвержденных бюджетов и результатах анализа их исполнения.

Мы попросили менеджеров, регулярно составляющих планы и бюджеты, оценить эффективность системы планирования/бюджетирования в их компаниях с точки зрения частоты принятия управленческих решений на основе данных бюджетов. На диаграмме представлены результаты по оценке самих участников опроса (оценки МАГ КОНСАЛТИНГ намного критичнее)

Действительно эффективная система бюджетирования позволяет руководителю заранее оценить эффективность управленческих решений, оптимальным образом распределить ресурсы между подразделениями, наметить пути развития и избежать кризисной ситуации.

Полнофункциональное бюджетирование или «эконом-вариант»?

Наш опыт показывает, что специалисты различных компаний по-разному понимают термин «бюджетирование». В первом приближении более чем 2/3 менеджеров компаний заявляют, что бюджетирование у них в компании есть. Однако при более детальном рассмотрении, оказалось, что полнофункциональное бюджетное управление (то есть, когда бюджеты являются основой для принятия управленческих решений) есть не более чем в 10% исследуемых компаний.

Многие специалисты под термином бюджетирование понимают лишь планирование денежных средств, упуская из виду такие показатели как

- маржинальная прибыль

- рентабельность

- оборачиваемость

и другие показатели, важные для принятия управленческих решений.

Ведь часто случается так, что вроде бы прибыльный изначально проект, имеющий на протяжении достаточно долгого времени положительный денежный поток за счет поступающих авансов и кредитной линии поставщиков, в один момент превращается в убыточный, и на «латание» бюджетной дыры в нем требуется немалое количество средств. Специфика некоторых видов бизнеса, например, строительного, такова, что «замораживать проект» часто оказывается еще дороже, чем его продолжать. Поэтому необходимо срочно искать деньги на покрытие бюджетного дефицита: влезать в кредиты, изымать деньги с других проектов, задерживать выплаты сотрудникам и контрагентам. А ведь всего этого можно было бы избежать, если изначально планировать не только движение денег, но и доходы и расходы по проекту по методу начисления.

Очень часто в компании планируются и контролируются только расходы, причем ни объем расходов, ни период их совершения зачастую не связаны с доходами. Получается, что доходы и расходы в компании живут своей собственной жизнью. Может случиться так, что бюджеты расходов исполнены с точностью до копейки или даже не исполнены полностью, а компания осталась без прибыли или имеет отрицательный денежных поток в этом периоде. Причина в том, что планируемые и производимые расходы никак не зависели от объема предполагаемых и полученных доходов. Именно поэтому во многих компаниях финансирование расходов никак не связана с бюджетом расходов, то есть решение о выплате денежных средств принимается в каждом случае финансовым директором отдельно в зависимости от состояния расчетного счета. Составление бюджетов в таком случае не имеет практической ценности, превращаясь в своеобразное упражнение по математике. За исполнение или неисполнение такого бюджета нельзя поощрить или наказать его владельца, да и владельцем-то в полном смысле слова этого сотрудника назвать нельзя.

И даже при планировании доходов решение об оплате счета часто принимается на основе фактических данных, а не бюджетных. Одной из причин такого состояния бюджетного процесса во многих компаниях является нежелание руководства компании передать часть своих полномочий «владельцам» бюджета с одной стороны и боязнь принять на себя ответственность со стороны «владельцев» бюджетов. Другой причиной является низкое качество планирования, когда расхождения с фактическими данными достигают 150 %.

Проблему низкого качества первичного планирования можно преодолеть, усовершенствовав подходы к составлению бюджетов. Ниже вы найдете некоторые рекомендации, основанные на нашем опыте реализации ряда проектов, по повышению эффективности системы управления.

Расширяйте горизонты!

В большинстве компаний бюджетный период составляет месяц. Для эффективного управления и полного контроля над ситуацией этого явно недостаточно. Буквально, это означает «не видеть дальше своего носа», а соответственно и не иметь возможности принимать правильные тактические и стратегические бизнес-решения. В такой ситуации менеджеры могут погрязнуть в решении оперативных задач, а компания будет развиваться не в направлении достижения стратегических целей, а в том направлении, куда ее выведут решения текущих проблем.

Опираясь на обширную проектную практику компании МАГ КОНСАЛТИНГ, можно утверждать что эффективным бюджетное управление компании становится тогда, когда бюджетный период соответствует сроку достижения поставленных стратегических целей и никак не меньше срока завершения долгосрочных проектов, находящихся в работе у компании.

На долгосрочную перспективу (> 2 лет) составляются бюджеты с укрупненными статьями, данные которых содержат в себе отражение стратегических планов компании.

Среднесрочные бюджеты (от 0,5-1 года до 2 лет) должны иметь большую детализацию и отражать тактические планы компании. Бюджеты на ближайшие полгода – год должны отражать оперативный план действия компании и иметь разбивку по календарным периодам вплоть до декады.

Составление краткосрочных и долгосрочных бюджетов должно быть единым процессом, в ходе которого краткосрочные бюджеты составляются в рамках долгосрочного, то есть конкретизируют его, а долгосрочный бюджет постоянно корректируется по прошествии каждого краткосрочного периода и продлевается на такой же период вперед.

Скользящие и гибкие бюджеты

Описанный выше метод составления бюджетов называется «скользящим» бюджетированием. Он эффективен, но на практике его применение затруднено, поскольку отнимает у менеджеров достаточно много времени на составление и корректировки бюджетов. Решением проблемы может стать применение специального программного продукта, автоматизирующего данный процесс.

Другой методикой составления бюджетов, которая значительно повысит эффективность бюджетного управления, является так называемое «гибкое» бюджетирование. При составлении «гибкого» бюджета расходы ставятся в зависимость от какого-либо параметра, обычно характеризующего продажи или объем производства. По такой методике мы рекомендуем составлять бюджеты накладных расходов, а также управленческих и заработной платы. В таком случае будет организован контроль над целесообразностью осуществления расходов: расходы должны быть направлены на получение дохода.

Меняйте подход!

Существуют два основных подхода к составлению бюджетов: «сверху вниз» и «снизу вверх».

Подход «сверху вниз» состоит в том, что бюджеты составляются руководством компании и передаются на нижние уровни для исполнения. Тем самым обеспечивается согласованность всех бюджетов и соответствие их стратегическим планам компании. Однако этот подход имеет существенные недостатки: он требует от руководства детального понимания особенностей деятельности компании и «погруженности» в ее текущие проблемы, что занимает много времени и отвлекает от решения стратегических задач. Кроме того, бюджеты, составленные таким образом, могут оказаться неисполнимыми, поскольку у руководства имеется далеко не вся информации, необходимая для планирования оперативной деятельности.

Подход к составлению бюджетов «снизу вверх» заключается в том, что бюджеты составляются на уровне исполнителей нижнего уровня и предоставляются руководству компании для консолидации и утверждения. Руководитель каждого ЦФО при составлении бюджета преследует свои собственные цели и зачастую не учитывает цели других подразделений и компании в целом. Поэтому при таком подходе очень много времени уходит на согласование бюджетов различных ЦФО, корректировка их в соответствии со стратегическими планами. Скорректированные бюджеты возвращаются для исполнения в ЦФО, причем часто расходные статьи оказываются урезанными, а доходные увеличенными по сравнению с первичными. Подобная ситуация может привести к тому, что в первоначальных бюджетах менеджеры будут сознательно искажать данные бюджетов: завышать расходы и занижать доходы, а подобное грозит срывом всей системы бюджетного управления.

Исходя из анализа бюджетных систем в исследуемых компаниях и накопленного проектного опыта МАГ КОНСАЛТИНГ, мы рекомендуем использовать «смешанный» подход, который сочетает в себе элементы и «сверху вниз» и «снизу вверх». Преобладание того или иного подхода зависит от особенностей самой компании и сложившейся системы управления. К примеру, возможен такой вариант: для ЦФО «сверху» задаются показатели деятельности, такие как объем освоенных инвестиций, объем освоенных работ по договорам, рентабельность, лимиты определенных затрат и другие, а ЦФО планирует свою деятельность исходя из заданных показателей и закрепляет их в соответствующих бюджетах. В этом случае за руководством остается лишь разработать систему показателей, взаимоувязывающую деятельность всех ЦФО и стратегию компании. В этом могут помочь современные технологии стратегического управления, например BSC (Balanced Scorecard или Сбалансированная Система Показателей)

Не упускайте из виду!

Бюджетное управление предполагает не только составление и исполнение бюджетов, но также контроль над их исполнением и план-факт анализ по завершении отчетного периода.

Финансовая дисциплина и контроль над исполнением бюджетов является залогом их исполнения и достижения стратегических целей. Поощряя менеджеров ЦФО за исполнение бюджетов и, соответственно, наказывая за неисполнение, руководство компании может дополнительно мотивировать сотрудников на реализацию стратегии компании.

План-факт анализ необходимо использовать для анализа деятельности за прошедший отчетный период и корректировки деятельности на будущие периоды. При этом используются все возможные методики финансового анализа. Фактические данные для анализа берутся из системы управленческого учета, поэтому необходимо привести в соответствие учетную политику и справочники двух систем: учета и бюджетирования.

Кроме того, для повышения эффективности бюджетного процесса в компании необходима его четкая регламентация. Крайне важным является обеспечить единое понимание целей и задач бюджетирования всеми участниками, координацию действий между участниками и организацию информационных потоков. Для этих целей в компании разрабатываются документы, описывающие:

-концепцию бюджетирования (основные определения и используемые подходы и методики)

-регламент бюджетного процесса (процедуры составления, согласования, утверждения, корректировки бюджетов, контроль и анализ их исполнения)

-распределение функций и задач между службами, участвующими в процессе бюджетирования, сфер их компетенции

-функции, полномочия, задачи и ответственность подразделения и сотрудников, ответственных за бюджетный процесс в компании

Все эти документы целесообразно разрабатывать в рамках единой системы внутренних регламентирующих документов – корпоративных стандартов, имеющих определенную структуру, порядок разработки, утверждения, пересмотра и проч.

Кто предупрежден, тот вооружен!

В нашей практике мы многократно убеждались в том, что компании, имеющие систему бюджетирования более эффективны. Не зря древние римляне говорили «Кто предупрежден, тот вооружен». Бюджетное управление направлено на планирование деятельности компании с прицелом на достижение определенного заданного результата, координируя при этом деятельность всех подразделений. Имея сценарий действий в виде набора бюджетов (а в случае «продвинутости» системы бюджетирования и несколько сценариев), компания имеет возможность вовремя принять эффективные меры по устранению негативных последствий со стороны внезапно возникших или изменившихся внешних и внутренних факторов, мгновенно перестроить деятельность подразделений, максимально эффективно перераспределив ресурсы и избежать кризиса.

Особенности бюджетного УПРАВЛЕНИЯ В инвестиционно-строительных холдингАХ

Валентина Ларионова

Статья опубликована в газете «Строительный эксперт» №5, 2005

Применение современных технологий управления бизнесом в наше время– это не только модно, но и необходимо, если компания хочет достичь наибольшей отдачи от деятельности. Ведь получение максимально возможной прибыли является главной целью любого коммерческого предприятия.

Для повышения эффективности управления материальными и финансовыми ресурсами, оптимизации процесса принятия экономически взвешенных бизнес-решений и оценки возможных последствий этих решений (как положительных, так и отрицательных) компании используют такую технологию как бюджетирование.

Бюджетирование – это система управления предприятием посредством построения и исполнения взаимосвязанных бюджетов, отражающих в количественном и/или стоимостном выражении контролируемые аспекты деятельности предприятия.

Сам бюджет представляет собой адекватный способ представления целей деятельности предприятия, инструмент, позволяющий планомерно достигать эти цели, контролировать деятельность предприятия, давать ясную оценку степени достижения поставленных целей и анализировать причины успеха и неудач.

Таким образом, бюджетирование как система представляет собой интеграцию основных функций управления, таких как:

планирование,

организация,

учет,

контроль,

анализ,

регулирование деятельности предприятия.

Построение системы бюджетирования включает в себя:

создание финансовой структуры (определение центров финансовой ответственности - ЦФО)

; формирование схемы бюджетирования (определение необходимых видов бюджетов и взаимосвязей между ними)

разработку бюджетных форм (определение формата и содержания каждого бюджета)

разработку форм бюджетного контроля (для сравнения плановых и фактических показателей и анализа отклонений)

и зависит от особенностей деятельности предприятия.

В инвестиционно-строительных холдингах (ИСХ), представляющих собой группу вертикально интегрированных компаний, реализующих все стадии инвестиционно-строительных проектов, бюджетирование имеет свои особенности.

Как правило, ИСХ объединяют в себе много функций: обладают производственными мощностями, выполняют подрядные работы, проектируют объекты, управляют строительством и реализуют построенные площади. Это сказывается на организационной структуре ИСХ, что в свою очередь создает особенности при формировании финансовой структуры – определении ЦФО. Финансовая структура может не совпадать с организационной, потому как строится по другим принципам. Однако при определении в ИСХ ЦФО (подразделений, выделенных по способности приносить доход, аккумулировать затраты и нести ответственность за их величину) следует принимать во внимание соответствие «бизнес (вид деятельности) - юридическое лицо – ЦФО», что позволит контролировать денежные потоки между компаниями внутри холдинга.

Пример из практики

При реализации консалтингового проекта по постановке системы бюджетирования в крупном ИСХ компанией МАГ КОНСАЛТИНГ финансовая структура была определена следующим образом:

К Центрам прибыли (ЦП) были отнесены компании, отвечающие за формирование прибыли холдинга (организации, занимающиеся подрядными, проектными работами, производственная база, организации управления недвижимостью и т.п.).

К Центрам затрат (ЦЗ) отнесены компании и подразделения Управляющей компании, отвечающие за затраты холдинга (охранное предприятие, обслуживающие объекты холдинга, административно-хозяйственные, финансовые службы, юридический отдел и т.п.).

К Центрам Доходов (ЦД) отнесен маркетинговый отдел Управляющей компании, отвечающий за продажу квартир и, соответственно, формирующий доходы холдинга.

Как видно из описания предложенной финансовой структуры, некоторые ЦФО совпадают с юридическими лицами, некоторые – с отделами (департаментами). При этом соблюдено условие самостоятельности каждого ЦФО при планировании показателей деятельности и фактической реализации бюджетов.

Отраслевая специфика ИСХ – длительность инвестиционного цикла (от поиска объекта вложений до получения конечного результата от инвестиционно-строительного проекта), сетевой график работ, календарное планирование с учетом наличия ресурсов – сказывается на системе бюджетного планирования. Эти особенности строительства влияют на бюджетную структуру (состав бюджетов) и подходы к процессу бюджетирования.

Следует отметить, что для строительства неприменимы модели бюджетирования производственных и торговых компаний.

Во-первых, при разработке системы бюджетирования необходимо обеспечить связь с проектно-сметным планированием (специфическим строительным бизнес-процессом) и заложить эту зависимость в бюджетные формы (что, естественно, повлияет на вид самих бюджетов, состав статей и методику их планирования).

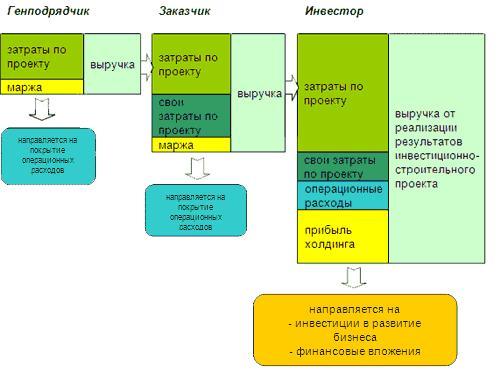

Во-вторых, нельзя упускать из вида тот факт, что все ЦФО холдинга участвуют в реализации общих инвестиционно-строительных проектов, т.е. являются звеньями одной цепочки. Упрощенно эту цепочку можно представить так «Инвестор – Заказчик – Генподрядчик». То есть при планировании по конкретному проекту доходов и расходов ЦФО, выполняющих функции Инвестора (Заказчика, Генподрядчика), необходимо учитывать доходы и затраты других участников этого проекта.

Пример из практики

Если считать цепочку замкнутой (то есть принять допущение, что в проекте принимают участие только компании, входящие в холдинг), то систему бюджетирования можно представить следующим образом*:

ЦФО «Генподрядчик» планирует свои затраты исходя из сметной стоимости проекта. Свои услуги ЦФО «Генподрядчик» реализует ЦФО «Заказчик», увеличивая при этом их стоимость на величину минимальной и достаточной маржи, призванной покрыть операционные расходы Генподрядной организации. Соответственно при планировании доходов ЦФО «Генподрядчик» и затрат ЦФО «Заказчик» необходимо учесть данную зависимость.

В свою очередь ЦФО «Заказчик» планирует собственные затраты, связанные с реализацией данного проекта, и планирует доходы исходя из общей суммы запланированных затрат и маржи, направленной на покрытие операционных расходов.

Следующим звеном в цепочке является ЦФО «Инвестор», для которого затратами являются суммы, уплаченные Заказчику, собственные расходы по проекту и собственные операционные расходы. Доход ЦФО «Инвестор» получает от реализации построенных площадей покупателям вне границ холдинга. Таким образом, ЦФО «Инвестор» фактически отвечает за прибыль холдинга, которую направляет на реализацию инвестиционных программ и финансовые вложения холдинга в целом.

Описанную схему см. на рис. 1.

Рис. 1. Планирование затрат в цепочке «Генподрядчик - Заказчик – Инвестор»

*При реализации данной схемы бюджетирования необходимо обеспечить соблюдение требований российского налогового законодательства в области регулирования трансфертного ценообразования.

Рыночно окружение диктует ИСХ особый подход к методике бюджетирования: планирование производится не от предполагаемого объема продаж (как обычно происходит в торговле и производстве), а от намеченных объемов строительства (от затрат), поскольку крайне важным фактором является получение площадей под застройку (особенно в Москве) и утверждение исходно-разрешительной и сметной документации. Технологические особенности строительства на протяжении всего срока реализации инвестиционно-строительного проекта находят отражение в бюджетных формах и методах их составления.

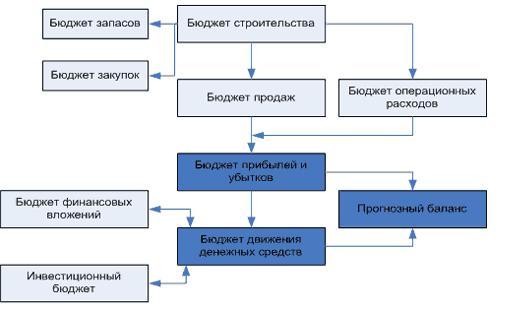

Бюджетная структура (состав бюджетных форм и их взаимосвязь) индивидуальна для каждого конкретного ИСХ.

Примерный (минимальный) набор бюджетных форм выглядит так:

бюджет строительства (затрат инвестиционно-строительных проектов),

бюджет операционных расходов,

бюджет продаж,

инвестиционный бюджет,

бюджет финансовых вложений,

бюджет прибылей и убытков (БПУ),

бюджет движения денежных средств (БДДС),

прогнозный баланс (ПБ).

Также составляются вспомогательные бюджеты:

бюджет закупок,

бюджет запасов,

бюджет прочих доходов и расходов,

бюджеты прочих ЦФО (не принимающих непосредственного участия в реализации инвестиционно-строительного проекта).

Одни бюджеты составляются самими ЦФО, затем консолидируются и образуют бюджеты холдинга (например, БДДС); другие составляются на уровне холдинга и данные, содержащиеся в них, находят отражение в бюджетах ЦФО (например, Инвестиционный бюджет).

При разработке бюджетных форм для ЦФО необходимо обращать внимание на то, что бюджеты должны учитывать специфику деятельности ЦФО и одновременно обеспечивать возможность консолидации бюджетов без дополнительных затрат на адаптацию форм.

При автоматизации системы бюджетирования на базе специализированного программного продукта можно значительно облегчить процесс консолидации, обеспечить разграничение функций участников бюджетного процесса при составлении бюджетов, автоматизировать построение отчетов «План/факт», использовать возможности программы для составления трехмерных форматов бюджетов (в отличие от возможностей электронных таблиц) и многое другое.

Особенностью бюджетов ИСХ является то, что планирование необходимо производить не только по статьям бюджета, но и обязательно в привязке к конкретному проекту (поскольку у каждого инвестиционно-строительного проекта есть четкие графики строительства, сметы, которые нельзя нарушать). В большой степени бюджеты затрат на строительство аналогичны строительной смете проекта. Степень детализации статей бюджетов зависит от индивидуальных потребностей менеджеров ИСХ для принятия решений.

Методика формирования бюджетов и их взаимосвязь является одним из ключевых моментов построения системы бюджетирования.

Пример из практики

На рис. 2 показана схема взаимосвязи бюджетных форм в ИСХ. В данном случае (как и в подавляющем большинстве ИСХ) процесс планирования идет «от объемов строительства»

На предприятиях всех отраслей при построении системы бюджетирования необходимо обеспечить связь с системой управленческого учета для организации контроля за исполнением бюджетов. Обычно система управленческого учета (как «учета фактов хозяйственной деятельности») на предприятиях внедряется несколько раньше, чем система бюджетирования (или одновременно), поэтому при построении бюджетных форм следует учитывать сложившуюся специфику (статьи учета, аналитику) управленческого учета, если она удовлетворяет потребностям менеджеров при принятии бизнес-решений.

В случае ИСХ, в управленческом учете необходимо обеспечить учет затрат и доходов по статьям, дающим возможность легко сопоставлять показатели «план/ факт» по данным управленческого учета и бюджетам за соответствующий период для анализа и принятия эффективных решений, а также вести учет в разрезе аналитик «ЦФО», «Проект» и других для обеспечения менеджмента необходимой информацией.

Ресурсы на будущее. Постановка бюджетирования в компаниях: основные аспекты и проблемы

|

Ирина Абрамова, ведущий консультант МАГ КОНСАЛТИНГ

Материал опубликован в 7 выпуске журнала "Бухгалтер и компьютер", 2003

|

|

В последнее время слово "бюджетирование" явно вошло в моду. Уже почти никто не спрашивает, что это такое, но все с удовольствием используют данный термин, демонстрируя тем самым свою компетентность в вопросах управления бизнесом. Почему же это понятие так быстро вошло в бизнес-лексику? Попробуем разобраться.

Современный бизнес в России очень динамичен и достаточно суров. Усиление конкуренции приводит к снижению предпринимательской маржи. С другой стороны, сам бизнес становится все более стабильным. Уже нельзя принимать решения, основываясь только на интуиции и личном представлении о положении дел. Чтобы удержать достигнутые позиции, менеджеры вынуждены использовать новые технологии управления. Особенно это касается повышения эффективности управления материальными и финансовыми ресурсами. Для оптимизации процесса принятия управленческих решений, для оценки возможных последствий этих решений в компаниях и стали внедрять системы бюджетирования.

Бюджетирование позволяет получить конкурентные преимущества через создание эффективной системы управления ресурсами и благодаря использованию возможности "подстелить соломку", предугадывая возможные проблемы и соответствующим образом планируя будущие действия.

Очень важным является и то, что создание системы бюджетирования требует интеграции управленческих и информационных технологий, что приводит к повышению эффективности управления.

Бюджетирование - это...

Начнем с того, что же означает сам термин. Определений данного понятия встречается достаточно много, но, чтобы избежать разногласий, обратимся к глоссарию управленческого учета, разработанному экспертами по заказу Минэкономразвития России. Итак, бюджетирование (планирование, budgeting) - это процесс планирования движения ресурсов по предприятию на заданный будущий период и (или) проект. Таким образом, внедрение бюджетирования помогает создать целостную и достаточно эффективную систему управления. Причем грамотно поставленная система бюджетирования должна помогать не только решать задачи оперативного управления, но и достигать стратегических целей, которые ставит руководство компании.

Какие же преимущества получит компания от системы бюджетирования? Ее внедрение позволит руководству планировать финансово-хозяйственную деятельность с расчетом на достижение определенного финансового результата, т. е. четко определить цели и установить поддающиеся измерению контрольные показатели деятельности. Кроме того, появится возможность направить деятельность всех подразделений на достижение целевого финансового результата, выделив сферы ответственности и распределив функции финансового управления между руководителями подразделений. Улучшатся информационный обмен и взаимодействие структурных подразделений между собой.

Бюджетирование поможет оптимизировать финансовые потоки, заранее определив критические периоды в деятельности компании и необходимость внешнего финансирования. С помощью бюджетирования можно обнаруживать "узкие" места в управлении и вовремя принимать необходимые управленческие решения.

Эта технология направлена на использование анализа отклонений "план - факт" для корректировки деятельности. Чтобы рассмотреть все возможные варианты развития событий, возможно проведение сценарного анализа "что будет, если?".

Залог успеха

Для успешной постановки бюджетирования необходимо учитывать ряд моментов.

Во-первых, следует помнить, что бюджетирование является частью системы управленческого учета (СУУ). При составлении бюджетов для получения прогнозных данных используется управленческая информация. Данные для проведения анализа отклонений "план - факт" поступают из СУУ. Бюджетирование тесно связано с финансовой структурой компании, которая строится на основе принципов децентрализации управления, которые являются основой и для системы управленческого учета. Наконец, бюджетирование тесно связано с системой управления затратами, которая также является частью СУУ. Оно помогает установить лимиты затрат ресурсов и нормативы рентабельности по отдельным видам товаров и услуг, проектам, направлениям бизнеса и структурным подразделениям компании.

Во-вторых, для внедрения системы бюджетирования необходимо осуществить определенные предварительные действия, а именно провести бизнес-диагностику (своеобразную "инвентаризацию") компании. Многие компании хорошо научились проводить анализ различной информации, связанной с их бизнесом, составлять аналитическую отчетность, планировать. Достаточно большое количество компаний составляют (или по крайней мере пытаются это делать) основные финансовые бюджеты - бюджет движения денежных средств и бюджет доходов и расходов. Крупные предприятия, работавшие еще в советское время, обычно отличаются сильными планово-экономическими отделами, куда раньше стекалась вся информация о финансово-экономической деятельности и где была налажена система планирования и отчетности. Наличие такой управленческой базы упрощает процесс постановки системы бюджетирования.

С чего начинать?

Обычно в процессе бизнес-диагностики проводится оценка текущего состояния структуры и системы управления компанией и анализ эффективности существующей системы финансового планирования и контроля с точки зрения полноты, достоверности и оперативности предоставления информации.

После проведения диагностики разрабатывается концепция создания системы бюджетирования. Определяются цели, задачи и принципы ее построения, состав и структура системы (центры финансовой ответственности, формы, регламенты). Проводится описание процессов планирования, контроля и анализа. Затем определяется порядок разработки, внедрения и сопровождения системы.

У каждой системы - свои правила. Каковы же они для построения системы бюджетирования?

Бюджетирование представляет собой управленческую технологию. Поэтому при его постановке нужно рассматривать три аспекта: методологию, организацию и автоматизацию.

Методология бюджетирования представляет собой некоторый набор правил, по которым строится система. Компания, исходя из особенностей своего бизнеса, определяет, какими методами можно воспользоваться.

Внедрение бюджетирования идет по двум направлениям:

- разрабатывается основной или мастер-бюджет компании, который представляет собой систему комплексного бюджетного планирования всей деятельности и зависит от бизнес-процессов

- строятся бюджеты структурных подразделений и консолидированные бюджеты, состав которых зависит от организационной структуры компании

Зачем нужен общий (основной) бюджет компании?

Согласно глоссарию управленческого учета, о котором говорилось выше, бюджет (budget) - это информация о планируемых или ожидаемых доходах, расходах, активах и обязательствах. Бюджет представляет собой директивный план будущих операций и используется для планирования, контроля и оценки эффективности деятельности компании.

Одна из основных сложностей, с которыми приходится сталкиваться при внедрении бюджетирования, - отсутствие стандартной бюджетной формы, которая должна строго соблюдаться. Подобные формы приходится разрабатывать таким образом, чтобы они, с одной стороны, были удобными и информативными, а с другой - не очень громоздкими. Как правило, с первого раза не удается создать бюджетные формы, которые удовлетворяли бы всех, кто с ними работает. Требуется несколько итераций, прежде чем будет выбран удобный формат. Структура бюджета зависит от предмета бюджета, размера организации и некоторых других параметров.

В основе бюджетирования лежит общий бюджет, который представляет собой скоординированный по всем подразделениям или функциям план работы для компании в целом. Он состоит из операционного и финансового бюджетов, состав которых компания определяет сама. Например, для производственных предприятий (ПП) стандартный предлагаемый набор бюджетов, входящих в мастер-бюджет, выглядит примерно таким образом.

1. Операционный бюджет ПП

- бюджет продаж

- производственный бюджет

- бюджет производственных запасов

- бюджет закупок (использования материалов или прямых затрат на материалы)

- бюджет общепроизводственных расходов

- бюджет трудовых затрат

- бюджет коммерческих расходов

- бюджет общих и административных расходов

- прогнозный отчет о прибылях и убытках

2. Финансовый бюджет ПП

- бюджет капитальных затрат (инвестиционный бюджет)

- бюджет движения денежных средств

- прогнозный баланс

К финансовым бюджетам можно отнести также кредитный план, налоговый бюджет и т. д.

Для торговых организаций (ТО) состав мастер-бюджета будет другой. Вот один из его вариантов.

1. Операционный бюджет ТО

- бюджет продаж

- бюджет закупок

- торговый баланс

- бюджет коммерческих расходов

- бюджет управленческих расходов

- прогнозный отчет о прибылях и убытках

2. Финансовый бюджет ТО

- бюджет движения денежных средств

- кредитный план

- прогнозный баланс

Связи между бюджетами необходимо отразить в блок-схеме. Эти связи затем будут использоваться при заполнении бюджетов.

Зависит ли бюджетирование от стратегии компании?

При построении основного бюджета необходимо определиться с методикой его заполнения. Существует два варианта построения: бюджетирование "сверху вниз" и "снизу вверх".

Под бюджетированием "сверху вниз" понимается определение высшим менеджментом некоторого стратегического показателя, который и закладывается в систему бюджетов. Исходя из значения этого показателя на более низких уровнях определяется, какие исходные условия ведения бизнеса (определенные показатели затрат) необходимы для достижения требуемой величины стратегического показателя. Если становится понятным, что при существующих условиях невозможно достичь требуемого значения, то оно может быть пересмотрено. Таким образом, происходит процесс корректировки, необходимый для того, чтобы бюджеты оказывались выполнимыми. Разработка стратегических показателей требует формализации стратегии компании, которая заключается в построении стратегических карт и сбалансированной системы показателей деятельности (Balanced Scorecards).

В качестве финансовых стратегических целей можно выбрать различные финансовые показатели деятельности компании.

Самыми распространенными являются показатели прибыльности, например чистая прибыль или прибыль на акцию.

Достаточно часто используют денежные потоки, которые характеризуют ликвидность. Инвестиционную деятельность оценивают с помощью показателя прибыли на инвестированный капитал (Return on Investment, ROI), которая связывает прибыль, полученную предприятием, с привлеченными активами и вычисляется как отношение прибыли к инвестированному капиталу. Наряду с ROI используется отношение чистой прибыли к акционерному капиталу (Return on Equity, ROE) - наиболее часто применяемый показатель для решения долгосрочной задачи по повышению экономической стоимости компании. Все большее распространение получает так называемая экономическая прибыль, которая определяется как увеличение текущей стоимости будущих денежных потоков от периода к периоду за минусом чистых инвестиций владельцев в предприятие.

Бюджетирование "снизу вверх" предполагает построение системы бюджетирования начиная с бюджета продаж. Исходя из планируемых продаж и соответствующих им затрат получаются определенные финансовые показатели деятельности компании. Если их значения не устраивают высший менеджмент, то бюджеты, входящие в состав операционного бюджета, пересматриваются.

Основной проблемой при разработке бюджета продаж является прогнозирование их объемов. Прогноз объема продаж превращается в бюджет продаж, если руководство предприятия считает, что предполагаемый объем продаж может быть достигнут.

При подготовке бюджета продаж необходимо учитывать уровни объемов продаж за предыдущие периоды и проанализировать ряд макроэкономических факторов, каждый из которых может оказать существенное влияние на объем продаж и его зависимость от прибыльности продукции.

Надежность прогноза продаж повышается в результате использования комбинаций экспертных и статистических методов. К ним можно отнести: метод скользящей средней, регрессионный анализ, анализ трендов, метод Делфи, марковский анализ и т. д.

На этапе составления основного бюджета анализируются и уточняются ценовая и кредитная политика компании, стратегия управления запасами, выявляются риски и оцениваются возможные последствия управленческих решений.

Что входит в понятие "организация бюджетирования"?

Организацию бюджетирования надо начинать с создания финансовой структуры - центров финансовой ответственности (ЦФО).

Для построения бюджетов структурных подразделений компании необходимо проанализировать организационную структуру компании. От нее зависит не только порядок консолидации бюджетов подразделений, но и финансовая структура, которая может совпадать или не совпадать с организационной структурой.

Порядок анализа организационной структуры компании можно разбить на этапы. Сначала надо составить перечень бизнесов (видов хозяйственной деятельности, основных видов реализуемой продукции, работ и услуг), провести анализ правового статуса структурных подразделений и проверить степень обособленности в их деятельности. Затем нужно посмотреть распределение бизнесов по структурным подразделениям, определить те, которые не занимаются бизнесом (не имеют источника дохода). Очень важно распределение доходов, расходов и затрат по структурным подразделениям и определение регулируемых и нерегулируемых затрат. Последним шагом является выявление структурных подразделений, способных отвечать за движение денежных средств.

Финансовая структура делит организацию не по звеньям, выполняющим какие-либо функции, а по центрам финансовой ответственности. Это позволяет четко отслеживать потоки денежных средств и контролировать источники возникновения доходов и расходов. Такая детализация учета позволяет максимально объективно диагностировать состояние компании.

ЦФО бывают трех видов.

1. Центры прибыли (профит-центры) - подразделения, зарабатывающие прибыль. Руководители профит-центров индивидуально договариваются с руководством организации о процентном распределении результатов деятельности. Предусматривается разделение как дохода, так и убытков. Данная система стимулирует активность профит-центров и вместе с тем заставляет уделять большое внимание страхованию рисков, поскольку убыток будет покрываться центром из собственного бюджета.

2. Центры инвестиций (венчур-центры) - подразделения, которые внедряют новые виды бизнеса, не достигшие самоокупаемости. Компания финансирует их из собственного бюджета.

3. Центры затрат (затратные центры) - расходные подразделения организации, обслуживающие венчурные и профит-центры. Затратные центры формируются исходя из потребностей двух других видов центров, а финансируются за счет отнесенных на профит-центры расходов.

Иногда выделяют и четвертый вид ЦФО - центр доходов. Под ним понимается центр ответственности, руководство которого отчитывается только за получение доходов, т. е. имеет возможность оказывать воздействие на цены и объем деятельности.

Структура центров ответственности предусматривает их разделение по уровням управления (центр ответственности первого уровня, второго и т. д.) в зависимости от их подчиненности, целей и задач планирования и контроля.

Для ЦФО каждого уровня решается вопрос о необходимости составления бюджетов. Например, может быть принято решение о создании бюджетов ЦФО первого и второго уровней. Тогда расходы ЦФО третьего уровня будут входить отдельной строкой в бюджеты ЦФО более высоких уровней.

Для получения комплексной оценки деятельности центров ответственности вводятся контрольные показатели производственно-хозяйственной деятельности (Balanced Scorecard). Эффективность работы центров ответственности определяется сравнением плановых и фактических значений этих показателей. На основе сравнения данных по контрольным показателям руководитель центра ответственности оперативно принимает меры для достижения их значений, повышения эффективности деятельности центра ответственности. Финансовая структура компании оформляется Положением о финансовой структуре.

Когда проведена децентрализация управления, менеджеры получают право без согласования с руководством оперативно принимать решения по определенным вопросам, на определенную денежную сумму. Происходит распределение ответственности между менеджерами по планированию, контролю затрат и результатов деятельности подразделений.

К достоинствам децентрализации управления можно отнести то, что для принятия решений у менеджера подразделения больше информации о местных условиях и он может принимать решения более оперативно. Деятельность менеджеров подразделений становится более мотивированной, так как они отвечают за результат.

Наделение менеджеров ответственностью способствует развитию управленческих навыков. Высшее руководство, освободившись от необходимости ежедневно решать частные вопросы, может сосредоточиться на стратегических задачах управления.

Но наряду с неоспоримыми достоинствами у децентрализации управления есть и недостатки. К основным из них можно отнести принятие менеджером подразделения некомпетентных решений, которые могут быть вызваны несогласованностью целей всего предприятия и отдельного подразделения и недостатком информации, по которой менеджеры подразделений могут определить влияние своей деятельности на другие подразделения.

Достаточно часто имеет место невнимание к деятельности других подразделений.

Эти проблемы можно решить с помощью внедрения сбалансированной системы показателей (Balanced Scorecard).

Таким образом, чтобы провести децентрализацию управления, необходимо сформировать центры финансовой ответственности и распределить их по уровням в зависимости от подчинения. Для оценки деятельности ЦФО надо определить основные показатели их деятельности. Для контроля вводится персонализация учетных документов. Чтобы планировать деятельность, менеджеры ЦФО составляют бюджеты и представляют отчетность по фактическим затратам и результатам в разрезе бюджетов. Очень важным является определение персональной ответственности менеджеров за бюджетные показатели и принятие решений по своему ЦФО.

Бюджеты ЦФО представляют собой перечень доходов (расходов) по всем операциям, которые будет вести ЦФО в планируемом периоде. Необходимо установить связь между бюджетами, входящими в состав мастер-бюджета компании, и бюджетами подразделений. Например, бюджет закупок, функциональный для компании (определяет потребность в ресурсах ее определенной функциональной области), в то же время является бюджетом ЦФО - отдела снабжения. Уже указывалось, что для разных типов организационных структур (холдингов и компаний с дивизиональными организационными структурами управления, компаний с линейно-функциональными организационными структурами управления) используются разные виды консолидации бюджетов ЦФО.

Главное в бюджетировании - это контроль, а значит, и регламенты

Очень важным моментом в бюджетировании являются регламенты, которые должны четко структурировать этот процесс в компании. Регламенты фиксируются в Положении о бюджетировании. Они должны соответствовать бюджетному циклу, который включает в себя планирование деятельности предприятия в целом (построение мастер-бюджета) и по подразделениям, подготовку проектов отдельных и консолидированных бюджетов, внесение корректировок и согласование бюджетов, а затем их утверждение, проектирование обратных связей и учет меняющихся условий.

При построении бюджетирования необходимо предусмотреть и построить систему контроля за выполнением бюджетов. Заключается он не только в своевременном представлении бюджетных данных и создании бюджетов, но и в анализе отклонений фактических значений бюджетных статей от запланированных. На базе анализа отклонений принимаются соответствующие управленческие решения. Уровень принятия этих решений зависит от величины отклонения (например, 5 %, 10 % и т. д.), и это должно быть отражено в регламентах. Также на базе отклонений можно строить систему мотивации менеджеров, однако подходить к этому следует достаточно осторожно и гибко из-за сложности получения точных прогнозов в отдельных сферах бизнеса. Такая система создается, если бюджетирование уже налажено и стабильно работает.

Для учета меняющихся условий бизнеса используется так называемый анализ сценариев. Формируются различные варианты бюджетных систем, которые моделируют разные прогнозы. При сравнении фактических показателей с плановыми выбирается тот сценарий, который оказался наиболее близким к факту, и бюджеты соответственно корректируются.

Подводные камни процесса

При постановке бюджетирования в компании необходимо обратить внимание на некоторые моменты. Внедрение бюджетирования представляет собой проект, поэтому для него надо выбрать менеджера проекта, определить затраты на проект и провести оценку его эффективности. Надо быть готовым к тому, что внедрение системы бюджетирования - сложный и длительный процесс, требующий нескольких итераций, но нацеленный на конкретный результат. Как мы уже упоминали, бюджетирование - управленческая технология, так что при его внедрении меняется структура управления, а это всегда связано с изменением функциональных обязанностей персонала. Значит, появляются проблемы, связанные с возможным сопротивлением с его стороны. Фактором успеха является участие высшего руководства в процессе, так как бюджетирование невозможно без четких целевых установок.

Важно ясно определить, из какой первичной документации следует брать данные для составления бюджетов. Нужно также выявить взаимосвязь показателей во всех бюджетных формах и четко организовать документооборот в процессе планирования. Необходимо учитывать, что система бюджетов использует данные, предоставляемые бухгалтерской службой предприятия.

Весомым фактором является то, что бюджетирование не требует создания многочисленной плановой службы: в подразделениях с функциями планирования обычно вполне справляются менеджеры подразделений.

И наконец, успешное внедрение невозможно без автоматизации. Уже существует рынок систем автоматизации бюджетирования, на котором имеется много предложений. Поэтому систему необходимо выбирать исходя из особенностей бизнеса и программного обеспечения, используемого в компании. Есть целый набор как методологических, так и ИТ-требований, в соответствии с которыми можно производить выбор системы. Подробное описание этих требований требует отдельного рассмотрения и выходит за рамки данной статьи.

Выделим основные проблемы, на которые необходимо обратить внимание при постановке бюджетирования. К ним в первую очередь можно отнести отсутствие четких стратегических целей и неверное определение решаемых задач. Большой урон процессу наносит неправильный выбор менеджера проекта. Часто в компаниях наблюдается отсутствие единой нормативной базы и единой терминологии. Возможно неверное определение центров финансовой ответственности и разбиение их по уровням, а также отсутствие четкого механизма взаимодействия ЦФО в процессе бюджетирования. Встречается неправильное распределение ролей в бюджетном процессе и отсутствие определенных ответственных за бюджетные показатели. Чтобы система была работающей, нужна связь между бюджетированием и мотивацией персонала.

Большой ошибкой является отсутствие индивидуальной схемы бюджетирования, соответствующей бизнес-процессам компании, а вместо этого используется некоторая стандартная схема. Недопустимо отсутствие взаимосвязи между бюджетированием и управленческим учетом.

Основные шаги

Итак, решение о постановке бюджетирования принято. Каковы дальнейшие действия?

Основываясь на опыте постановки бюджетирования, мы предлагаем разбить проект на следующие этапы.

1. Проведение управленческой и финансовой диагностики компании.

2. Разработка концепции системы бюджетирования.

3. Разработка системы бюджетирования в компании. Основные типовые этапы и результаты работ по этому пункту представлены в табл. 1

4. Автоматизация и обучение. В укрупненном виде этапы работ данного пункта представлены в табл. 2

Таблица 1

| Этапы работ |

Документы |

Результаты |

3.1. Разработка финансовой структуры

компании |

Положение о структуре

центров финансовой ответственности |

Выделение в составе компании центров финансовой ответственности, их классификация и распределение по уровням |

3.2. Формирование

системы показателей |

Методика формирования показателей деятельности |

Система показателей деятельности центров финансовой ответственности |

|

3.3. Разработка схемы бюджетирования, отражающей основные бизнес-процессы компании (мастер-бюджет) |

Схема бюджетирования |

Определение видов бюджетов, необходимых для целей планирования.

Определение взаимосвязи между бюджетами |

| 3.4. Разработка системы бюджетных форм мастер-бюджета |

Положение о системе бюджетирования

Комплект бюджетных форм |

Определение формата и информационного содержания каждой бюджетной формы.

Составление таблиц, в которых указаны наименование форм и состав используемых в них показателей |

| 3.5. Разработка методики заполнения бюджетных форм мастер-бюджета |

Комплект бюджетных форм |

Определение формата и информационного содержания каждой бюджетной формы |

| 3.6. Разработка бюджетов центров финансовой ответственности |

Комплект бюджетных форм |

Определение формата и информационного содержания каждой бюджетной формы |

| 3.7. Разработка схемы консолидации бюджетов центров финансовой ответственности |

Схема консолидации |

Схемы консолидации для определенной организационной структуры. Определение видов сводных бюджетов |

|

3.8. Разработка регламентов взаимодействия |

Регламент

Ограничение доступа |

Разработка регламента документооборота и доступа к конкретной информации |

| 3.9. Разработка форм бюджетного контроля |

Приказ |

Определение форм контроля за составлением бюджетов.

Сравнение фактических показателей с плановыми и анализ отклонений |

| 3.10. Интеграция с существующей системой планирования |

Инструкции по рабочим местам |

|

Таблица 2

|

Этапы работ |

Документы |

Результаты |

4.1. Выбор системы

автоматизации бюджетирования |

Техническое задание на автоматизацию и др. |

Внедрение системы автоматизации |

| 4.2. Обучение персонала |

Программа подготовки и

обучения |

Получение необходимых навыков специалистами среднего и высшего управленческого звена по построению и эксплуатации системы бюджетирования |

Таким образом, бюджетирование представляет собой эффективный инструмент управления компанией. Чтобы его использовать, необходимо овладеть методикой бюджетирования и знать основные этапы его организации в компании. Надо помнить, что его постановка невозможна без внедрения системы оперативного управленческого учета. Бюджетирование неразрывно связано и со стратегическим управленческим учетом (пример тому - использование Balanced Scorecard). Несмотря на то что при внедрении системы обычно возникает немалое число вопросов и проблем, многие специалисты уже могут сказать: "Бюджетирование - это просто!"